LE CERCLE – La France se place parmi les pays aux plus faibles inégalités de revenus, observe Olivier Klein, professeur d’économie à HEC. Mais l’inégalité des chances y est en revanche plus élevée que dans les pays de l’OCDE.

Les inégalités sont au coeur du débat dans de nombreux pays. Pour savoir comment agir de façon efficace et ne pas aggraver la situation par des politiques inappropriées, il faut établir un diagnostic juste.

Avant répartition, la France possède un fort taux d’inégalité de revenus en comparaison des pays comparables. Cependant, grâce à une politique de redistribution parmi les plus élevées des pays de l’OCDE, la France parvient à figurer, après répartition, parmi les pays à l’inégalité de revenus la plus faible.

Ce constat se confirme si l’on analyse la part du revenu national perçue par les 1 % les plus riches. Si elle a eu tendance à s’accroître un peu au fil des années (passant de 9 à 10,5 % en vingt ans), cette augmentation reste cependant bien plus contenue que chez nos voisins. Sur la même période, l’Allemagne est passée de 9 % à 13 %. Aux Etats-Unis, de 15 % à 20 %. De même, le pourcentage de la population française qui vit sous le seuil de pauvreté est non seulement inférieur à celui de la plupart des pays européens, mais en outre il suit une tendance baissière depuis vingt ans.

Inégalité des chances

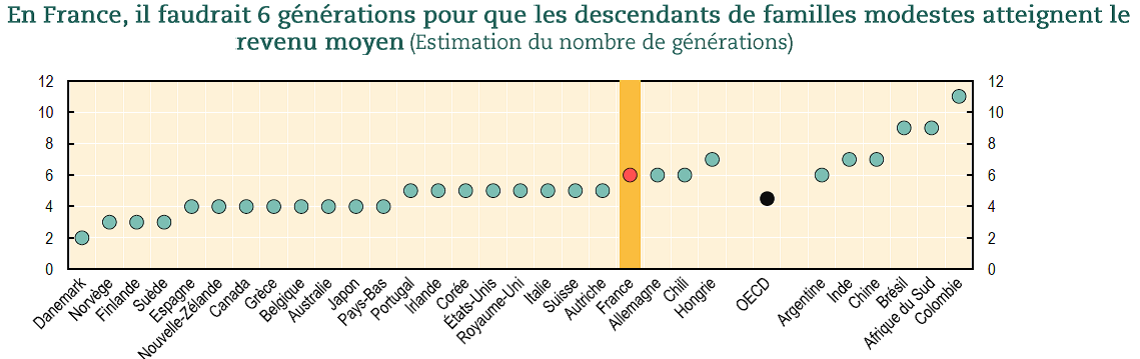

Mais si la France se place parmi les pays aux plus faibles inégalités de revenus, l’inégalité des chances y est, en revanche, plus élevée que dans les pays similaires. Selon l’OCDE, il faut en France attendre en moyenne 6 générations pour qu’une famille partie du bas de l’échelle puisse atteindre le revenu moyen, lorsqu’il en faut seulement 2 au Danemark, 3 en Suède, 4 en Espagne et 5 aux Etats-Unis.

De ces constats, nous pouvons tirer deux analyses qui donnent à réfléchir dans le contexte social actuel. Dans un contexte de mondialisation et de révolution digitale, l’innovation apparaît comme un facteur crucial de compétitivité pour des pays développés. Le savoir et l’innovation sont ainsi directement liés à la réduction de l’inégalité des chances car l’innovation est facteur de croissance, donc permet de lutter contre la pauvreté. Elle permet aussi de créer des ruptures et de bousculer les situations figées. Ce qui favorise la progression et la mobilité sociale des plus talentueux, en assurant une meilleure fluidité sociale.

Cercle vicieux

En second lieu, si la redistribution est très honorable en tant que choix collectif, à ce niveau-là elle crée un cercle vicieux. Un niveau de cotisations sociales très supérieur à la moyenne européenne entrave la compétitivité. En France, cette situation contribue au faible taux d’emploi qui, à son tour, entraîne une inégalité de revenus élevée avant redistribution. Ce qui conduit en boucle à une très forte redistribution. Et le faible taux d’emploi et le chômage de longue durée, à une forte inégalité des chances.

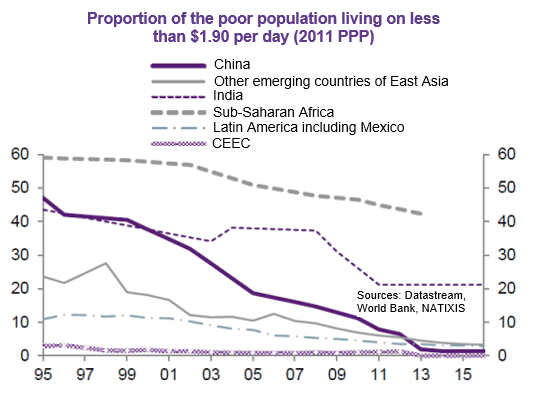

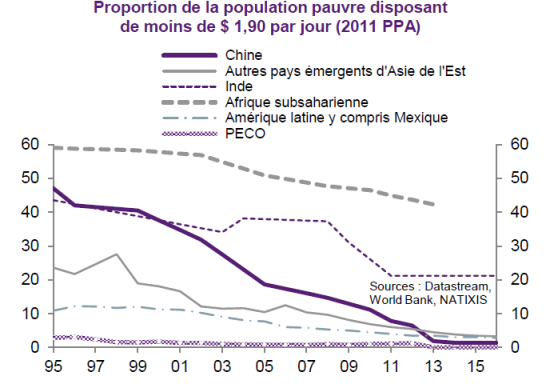

Le thème des inégalités recouvre par nature plusieurs aspects. Si l’on se situe au plan mondial, les inégalités entre les pays pauvres et les pays riches se sont considérablement réduites depuis les années 80. D’après la Banque mondiale, en 1981, 40 % de la population mondiale vivaient en dessous du seuil de l’extrême pauvreté, contre seulement 11 % aujourd’hui. Le taux de croissance des pays émergents a donc considérablement réduit les inégalités entre les niveaux de vie moyens des différents pays. Et si l’on se concentre simplement sur la Chine et l’Inde, qui ont connu et continuent à connaître les plus forts développements économiques depuis les années 80, on dénombre 2 milliards de personnes qui sont passées au-dessus du seuil de pauvreté. Cela constitue un formidable progrès et c’est l’un des bienfaits évients de la mondialisation.

Cela est vrai pour les revenus mais aussi pour la santé. Mes données sont moins récentes et cela s’est encore amélioré depuis lors. En 1940, l’espérance de vie dans les pays en développement était de 44,5 ans. Dans les années quatre-vingt, elle atteint 64,3 ans. Elle a donc augmenté de 20 ans pendant ces 40 années. Dans le même temps, dans les pays développés, on vit 9 ans de plus. On voit donc, là aussi, se réduire les inégalités dans le domaine de la santé et de l’espérance de vie.

En revanche, au sein de chaque pays, développé ou émergent, les inégalités ont en moyenne augmenté avec la mondialisation et la croissance. Car, si le processus de croissance permet au plus grand nombre d’accroître son niveau de vie, certains au sein de chaque pays progressent plus vite que d’autres, et dans certains pays, on accède à une plus grande part du revenu national qu’avant lorsqu’on est au sommet de la pyramide. Donc, le niveau de vie a bien augmenté pour tout le monde ou presque. Mais, les inégalités ont pu croître quand même, tout simplement parce que certains ont vu leur situation s’améliorer plus rapidement que d’autres. Ainsi va le bonheur, mesuré par les économistes de façon instructive. Toutes les études montrent que le bonheur est relatif. On est heureux quand, d’une part, on va mieux et, d’autre part, que sa situation s’améliore plus vite que celle des autres. Autrement dit par comparaison. En relatif. Ainsi l’accroissement des inégalités, même si tout le monde voit son niveau de vie augmenter, devient-il vite un sujet social et politique. On assiste donc à un phénomène à bien clarifier : une inégalité très largement réduite entre les pays et des inégalités croissantes au sein des pays, même si le niveau de richesse et de bien-être a globalement monté.

On peut donc aborder et analyser la question des inégalités de différentes manières.

Les inégalités de revenu peuvent être mesurées en considérant la part prise par le top 1 % de la population dans les revenus du pays. On peut aussi mesurer beaucoup plus finement, et sans doute de façon plus pertinente, les inégalités avec l’indice de Gini. Gini est un économiste –statisticien qui a inventé la méthode qui consiste à étudier la répartition des inégalités sur l’ensemble de la population. On relève en fait les écarts entre tout le monde pris deux à deux et l’on fait une moyenne des écarts de chacun à chacun. Si la moyenne des écarts est égale à zéro, cela signifie que tout le monde a exactement le même revenu, si cette même moyenne est de 1, cela traduit l’inégalité la plus totale. Ces indices sont mesurés sur tous les pays de l’OCDE.

Enfin, une troisième manière de faire ne s’intéresse pas à l’inégalité des revenus mais à l’inégalité des chances. On parle là, bien sûr, de la mobilité sociale, des « trappes à la pauvreté » dans lesquelles des générations peuvent s’enfoncer. L’égalité des chances est évidemment cruciale, parce qu’elle participe du pacte républicain, du pacte social, de la capacité à vivre ensemble, et évidemment, qu’elle est fondamentale pour la santé d’une société, pour sa cohésion. Quand il y a une faible inégalité des chances, cela permet de mobiliser plus de personnes. Cela signifie que quel que soit le milieu dans lequel on est né, si l’on a du talent, si l’égalité des chances existe, on arrivera à progresser. Ainsi, non seulement la conviction que chacun a les mêmes chances est-il un facteur de cohésion sociale important, mais, en plus, cela permet de favoriser la croissance, parce que cela mobilise tous les talents où qu’ils soient. Donc la question de l’inégalité des chances est cruciale. Il s’agit, on le comprend bien, de savoir si ce sont toujours les mêmes et leurs enfants qui ont toutes leurs chances de réussite ou bien si les parcours peuvent être fluides sans détermination trop forte pour le milieu social d’origine. Et l’on va voir qu’en France, il y a une adhérence forte en haut, comme en bas.

Les constats :

Je vais d’abord présenter quelques chiffres, puis quelques éléments d’analyse.

En France, si l’on se compare aux pays voisins, l’inégalité de revenu après répartition est plutôt faible, tandis que l’inégalité de revenu avant répartition est plutôt forte. L’inégalité des chances, quant à elle, est plutôt forte.

Et c’est autour de ces constats que l’on va essayer de raisonner pour trouver éventuellement des conclusions en termes de politique économique et de réformes indispensables.

Prenons d’abord la mesure de l’inégalité des revenus avant répartition et après répartition. Avant répartition, il est évident, par exemple, que l’inégalité est plus grande si les salaires vont de 1 à 1 000, plutôt que de 1 à 100. Mais il faut aussi considérer les personnes qui ne travaillent pas et qui ont de ce fait de très maigres revenus. Plus il y a de gens exclus de l’emploi, plus l’inégalité des revenus avant redistribution est forte. Et plus le système de redistribution, que ce soit par les impôts, les revenus de soutien, etc.-, est puissant, plus on réduit l’inégalité des revenus après distribution.

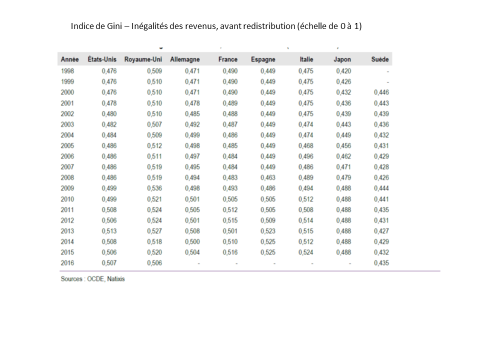

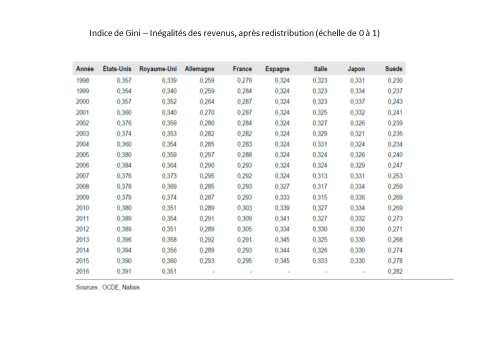

Avant répartition, l’indice GINI, qui était à 0,477 aux États-Unis en 1996, est passé à 0,507 en 2016. Au Royaume-Uni, il a peu augmenté, contrairement à ce que l’on pourrait penser. En zone euro, il est passé de 0,473 à 0,504 ; au Japon de 0,409 à 0,488. Donc, que constate-t-on ? Les inégalités ont effectivement monté un peu partout. Et aux États-Unis, cela n’a pas monté beaucoup plus qu’ailleurs, avant répartition. Le niveau d’inégalité n’y est pas tellement plus élevé, en outre, que dans la zone euro alors qu’au Japon, il est plus bas.

Après répartition, les Etats-Unis passent en 2016 de 0,507 à 0,391. On voit donc l’effet de la répartition, qui, évidemment, réduit l’inégalité de revenu. Au Royaume-Uni, on note une forte baisse aussi. La zone euro, après répartition, s’avère un système beaucoup plus égalitaire que les États-Unis puisqu’il y est bien plus bas après répartition. L’Europe a donc un système qui réduit davantage les inégalités. Et le Japon se situe entre les deux.

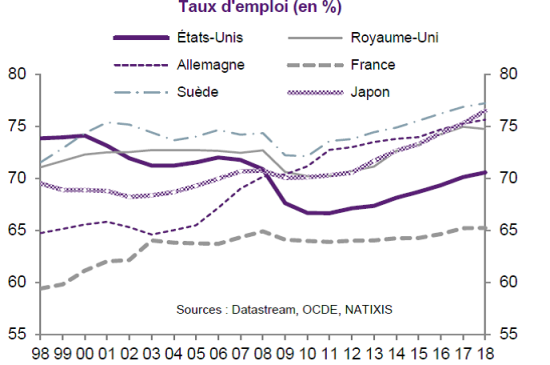

Analysons la France. Avant redistribution, l’indice Gini est passé de 0,490 en 1998 à 0,516 en 2015. Donc une assez faible évolution à la hausse des inégalités. Ces inégalités sont-elles fortes ou faibles par rapport aux autres pays? En 2015, la France est un peu plus inégalitaire avant redistribution que les États-Unis. Est-ce parce que l’éventail des salaires est plus fort ? Non, bien entendu. C’est parce qu’il y a beaucoup plus de personnes sans emploi. Ce qui est un problème essentiellement français. Les autres pays ayant très souvent un taux d’emploi de 10 points supérieurs (75 %, contre 65 % en France). L’Allemagne est presque au niveau des États-Unis. Et l’on sait bien que le niveau de chômeurs y est très élevé. L’Espagne connaît un niveau d’inégalité avant redistribution plus fort encore que la France. La Suède, même avant répartition est, sans surprise, un pays plus égalitaire. On constate donc que la France se place avant répartition, à des niveaux élevés d’inégalité.

Mais après redistribution, quel est le constat ?

La France en 2015 est à 0,295, parmi les indices les plus bas de tous les pays pris en compte. On passe donc d’un indice parmi les plus élevés en termes d’inégalité avant redistribution à un indice parmi les plus bas après redistribution. Ainsi donc en France, la redistribution est-elle très forte. Aux États-Unis, le niveau des inégalités après redistribution est beaucoup plus élevé qu’en France. Mais en Espagne, en Italie, en Allemagne, le niveau d’inégalité des revenus après redistribution est à peu près identique à celui la France. Et l’on se retrouve à des niveaux, toujours après redistribution, assez comparables à ceux de la Suède.

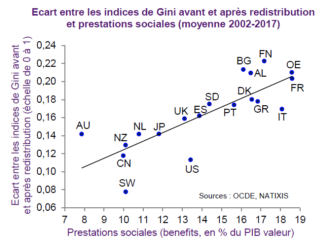

La France connaît ainsi une politique de redistribution, ramenée au PIB, parmi les plus élevées de tous les pays de l’OCDE. L’avantage en est de réduire les inégalités, mais cela a aussi des inconvénients. Cela implique, en effet, des impôts beaucoup plus lourds, des prélèvements obligatoires beaucoup plus importants, ce qui n’est pas sans conséquences. On peut ainsi corréler aisément l’indice Gini après redistribution et le poids des prestations sociales sur le PIB. Et c’est ainsi, grâce à l’une des plus fortes redistributions des pays de l’OCDE, que la France connaît l’une des plus faibles inégalités des revenus, seuls le Danemark, la Finlande et la Suède connaissant un niveau encore inférieur.

Considérons maintenant la proportion du revenu national reçu par 1 % des individus touchant le plus de revenu national. En France, ils touchaient 9 % des revenus nationaux en 1995. En 2015, ils en touchent 10,5 %. Si l’on compare avec la Suède, ce pays connaissait en 1995 le pourcentage le plus bas de 6 % du revenu national, contre 9 % en France, et, en 2015, 8 % contre 10,5 % en France. Ce n’est pas extrêmement éloigné. Regardons les États-Unis, en 1995, les 1 % les plus riches obtenaient 15 % du revenu national. Et en 2015, ce pourcentage atteint un peu plus de 20 %. C’est évidemment frappant. 2 fois plus qu’en France. Et l’augmentation de la part reçue par le 1 % les plus riches a été beaucoup plus brutale. En Allemagne, la progression a été un peu plus vive que chez nous, 9 % aussi en 1995 mais 13 % en 2015. On est cependant très loin des États-Unis. Au total donc, les 1 % les plus riches ont donc obtenu une portion croissante du revenu national. Mais le phénomène est bien plus visible aux Etats-Unis qu’en Europe.

Une autre façon d’analyser les inégalités est de regarder le pourcentage d’individus qui se situent au seuil de pauvreté.

La façon habituelle et internationale de le calculer peut être remise en question, mais, au moins, c’est un indicateur utilisé partout. On se place en pourcentage du revenu médian des Français ou des Américains, par exemple. A moins de 50 %, ou bien 60 % comme dans nos chiffres de ce revenu medium, on est considéré comme pauvre. C’est une notion relative de la pauvreté.

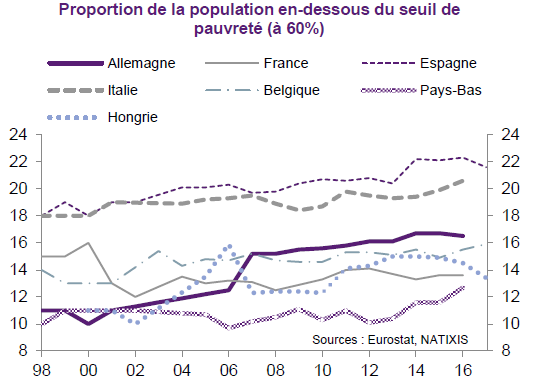

En France, peu de gens se situent en-dessous du seuil de pauvreté, c’est-à-dire en-dessous de 60 % du revenu médian français. Alors qu’en Espagne, le pourcentage est plus élevé, de même qu’en Italie. Aux Etats-Unis, il est également plus fort. Et le pourcentage de la population française en-dessous du seuil de pauvreté a même baissé entre 1998 et 2016. Il a, sur la même période, augmenté en Allemagne. Donc, là encore, on ne peut pas dire que la pauvreté soit forte ni qu’elle se soit accrue en France. Ce que l’on entend parfois dans les médias est tout simplement statistiquement faux.

En revanche, en France, l’inégalité des chances, elle, est plutôt forte, comparée aux pays similaires.

Selon les sondages d’opinion réalisés par l’OCDE, 44 % des Français interrogés considèrent que l’éducation transmise par les parents est importante pour progresser dans la vie. Au sein de l’OCDE, qui comprend aussi bien le Chili que le Mexique que tous les pays européens, les États-Unis, etc., l’opinion moyenne est à 37 %. Ce qui reflète en France un sentiment d’inégalité des chances assez élevé. Et malheureusement, l’opinion a raison. En France, le statut socio-économique se transmet plus fortement qu’ailleurs d’une génération à l’autre. Le niveau de revenu relatif se transmet plus fortement d’une génération à l’autre que dans les autres pays. Enfin, le niveau d’éducation, de diplôme, se transmet plus fortement de parents à enfants que dans les autres pays. En fonction de ces 3 critères, l’inégalité des chances s’avère plus forte en France qu’ailleurs.

Evidemment, l’inégalité des chances existe partout puisque le milieu socio-culturel compte beaucoup dans la vie et le développement des enfants. Mais la façon dont on parvient à corriger partiellement le phénomène peut être plus ou moins forte. Cela a été calculé par l’OCDE qui a publié une note sur ce sujet. L’OCDE a pris en compte la mobilité intergénérationnelle. Et l’on regarde combien de générations il faut à une famille qui part du bas de l’échelle pour arriver à la moyenne. Evidemment, plus faible est le nombre de générations pour arriver à la moyenne, en appliquant la mobilité moyenne de la société, moins il y a d’inégalité des chances. Plus il faut de générations pour y parvenir, plus on est cantonné au bas de l’échelle, ou protégé symétriquement en haut de l’échelle.

Au Danemark cela prend 2 générations. En Norvège, 3 ; en Finlande, 3 ; en Suède, 3 ; en Espagne, 4. En Nouvelle Zélande, Canada, Grèce, Belgique, Australie, Japon, Pays-Bas, 4. Aux États-Unis, 5. Et en France, 6.

Six générations pour que quelqu’un qui se situe tout en bas de l’échelle des revenus ait une chance que ses arrières petits enfants arrivent au revenu moyen, eu égard à la mobilité française. L’Allemagne ne fait pas mieux et le Chili non plus ! Et l’OCDE, en moyenne, se situe entre 4 et 5.

Des études parviennent aux mêmes conclusions quant à l’inégalité des chances en France, par rapport à celle de pays comparables, en calculant les corrélations entre le revenu des parents et celui des enfants devenus adultes. De même pour les corrélations des niveaux de diplômes.

Quelles réformes de structures faudrait-il faire pour lutter contre l’inégalité des chances ?

Il faut évidemment évoquer la réforme de l’éducation nationale. On a beaucoup moins de mobilité et d’égalité des chances en France qu’il y a de nombreuses années, quand on parlait des « hussards de la République » pour désigner les instituteurs qui accompagnaient et poussaient loin leurs élèves méritants. Cet état d’esprit n’est pas abandonné, mais il est bien moins répandu et l’éducation nationale, en réalité, a baissé en efficacité globale pour de nombreuses raisons que l’on peut expliquer plus ou moins aisément. L’efficacité de l’éducation est mesurée et comparée par des tests de niveau réalisés internationalement par l’OCDE.

Les études comparatives montrent qu’il faut que l’éducation nationale puisse consacrer un peu plus de moyens aux enfants des quartiers ou des milieux défavorisés. On sait également que beaucoup se joue au début de la vie, à la maternelle et à l’école élémentaire. C’est là où il faut davantage de moyens. Mais ne nous trompons pas, c’est bien une question d’efficacité et non de moyens globaux au sein de l’éducation nationale en France qui a un budget sur PIB bien supérieur aux autres pays européens pour un résultat décevant aux tests. Il faut également accompagner les gens au cours de leur parcours professionnel pour qu’ils puissent progresser. La formation professionnelle en France est très inefficace et en voie d’être réformée.

Certains pays font tout cela remarquablement bien : la Corée du Sud par exemple, ou encore les pays nordiques. Ils se donnent ainsi les moyens d’assurer un bon degré de mobilité sociale dans leur pays. Ce qui est utile, je le répète, non seulement pour la cohésion sociale, mais aussi pour l’économie parce qu’on va chercher des talents qui, autrement, ne pourraient s’exprimer, et qui contribuent, évidemment, à la croissance générale.

Il faut par ailleurs réduire le chômage de longue durée, ce qui implique un accompagnement plus efficace du retour à l’emploi et de meilleures incitations à prendre un emploi. On sait en outre très bien qu’en France, après 4 mois de travail, on a droit au chômage. C’est l’un des rares pays où il faut aussi peu de temps pour ouvrir un droit au chômage. C’est à regarder. Et, bien sûr, aussi, il faut faciliter ce qui contribue à la création d’emplois…

Il est aussi important de travailler sur les inégalités territoriales, parce qu’elles existent.

Donc, en général, en France, la mobilité sociale est plutôt plus faible que dans d’autres pays comparables, et cela se traduit, à travers les revenus, les diplômes et les catégories socio-professionnelles, dans l’évolution entre les générations.

Et l’on sait aussi que la faible mobilité est non seulement intergénérationnelle, mais aussi qu’il y a en France moins de chances qu’ailleurs de pouvoir évoluer au cours de sa vie.

Deux analyses :

J’en tire deux analyses qui, à mon sens, amènent à réfléchir.

La première est le lien existant entre croissance, innovation et égalité des chances. La deuxième, la forte redistribution qui réduit grandement les inégalités initiales conduit à un cercle vicieux.

Premier angle d’analyse, le lien entre croissance, égalité et innovation. Nous vivons, depuis maintenant 20 ans, dans un contexte de mondialisation et dans une révolution technologique liée au digital. Ces deux phénomènes suppriment de plus en plus le travail répétitif et les postes correspondants.

Aujourd’hui, pour croître dans une économie qui n’est plus une économie de rattrapage comme après-guerre, il faut être innovant. L’innovation est cruciale, c’est actuellement le moteur de la croissance des pays à la « frontière technologique » (1). Les pays développés sont rattrapés par les pays émergents, la seule façon pour les premiers de continuer à croître alors que les pays émergents croissent très vite, c’est d’innover en permanence.

Nous sommes donc dans une économie du savoir, de l’innovation, seule façon de créer de la croissance et de la richesse.

De ce fait, il faut que l’on s’assure que l’on favorise l’innovation, dans notre économie, dans ses institutions (modes d’organisation, marché du travail, cadre législatif…). Et il y a un lien avec l’égalité des chances car, quand il y a de la croissance, il est plus facile évidemment de lutter contre la pauvreté. Et il est aussi plus facile d’assurer la promotion sociale, de procurer de la mobilité sociale. Si l’on ne se place plus au niveau d’un pays mais de l’entreprise, on sait bien que dans une entreprise qui ne se développe pas, il est très difficile de promouvoir et de faire évoluer les collaborateurs. Alors que dans une entreprise en croissance, on peut faire progresser tous ceux qui sont motivés et talentueux.

Donc, on a besoin de croissance pour diminuer l’inégalité des chances et permettre la promotion et la mobilité sociales. Si l’on n’a pas suffisamment de croissance, d’innovation, on aboutit à une société bloquée, une société grippée, une mobilité sociale insuffisante, et, par construction, cela crée beaucoup de problèmes de cohésion sociale. En outre, comme déjà évoqué, plus on parvient à promouvoir l’égalité des chances, plus nombreux sont les talents mobilisés, autant d’énergies qui vont contribuer à la croissance. On voit donc bien le lien vertueux existant entre ces différents éléments.

Qui plus est, les innovations créent des ruptures, en créant de nouvelles sources de croissance et de richesse. L’innovation entraîne donc des remises en cause des rentes acquises. Et c’est aussi cela qui permet la mobilité sociale. Aux États-Unis, si l’on voit tout à coup des gens apparaître dans les classements de fortune et développer très vite de nouvelles affaires, c’est parce qu’ils saisissent des innovations et elles peuvent connaître des évolutions personnelles fulgurantes.

Je ne dis pas que cela constitue un modèle en soi, mais simplement que, même à des échelles moindres, c’est indispensable. Plus il y a d’innovation, de capacité à inventer et plus il y a de croissance. Plus il est possible de dépasser les rentes et de favoriser la mobilité sociale.

Donc, il faut savoir assurer des politiques qui facilitent l’innovation et qui favorisent ce phénomène. A nouveau, l’économie de l’innovation, c’est l’économie du savoir, c’est l’éducation, c’est la formation professionnelle et c’est la promotion de tous les talents. C’est également la suppression des « trappes à la pauvreté » par, je l’ai déjà dit, une meilleure incitation à travailler, un meilleur soutien pour retrouver un emploi et faciliter les changements d’emplois dans des économies mouvantes.

Et cela aussi fait partie des réformes structurelles nécessaires. Pour encourager le progrès technique et les innovations, il faut aussi encourager la compétitivité par l’investissement.

La deuxième réflexion est de bien analyser les inégalités de revenu avant répartition et après répartition et le coût de cette répartition (2).

L’inégalité de revenu plutôt élevée avant répartition est compensée en France par la redistribution, une redistribution forte parce qu’on n’aime pas les inégalités en France. Ce qui est honorable, c’est un choix collectif, en quelque sorte. Mais une redistribution forte a un coût élevé en termes de prestations sociales, donc naturellement, en termes de cotisations sociales et d’impôts. Et, comme cela entraîne beaucoup de prélèvements sur les entreprises, cela rejaillit sur la compétitivité. Et une moindre compétitivité se traduit par moins d’emplois. Et on boucle ainsi. Car si l’on a moins d’emplois, on a des poches beaucoup plus fortes de pauvreté, donc de fortes inégalités de revenus avant distribution. Et on a du chômage de longue durée que l’on doit compenser par plus de redistribution, donc plus de coûts des entreprises. On rentre ainsi dans un cercle vicieux.

Ainsi, l’objectif devrait-il être très probablement d’éviter de trop réparer. Réparer est bien normal, mais mieux encore est de mieux faire en amont, pour réduire l’inégalité des revenus avant redistribution et éviter de tomber dans ce cercle vicieux. Plutôt prévenir que de beaucoup réparer.

Le taux d’emploi de la France est de 65 %. On se situe à environ 10 % de moins que celui des pays comparables. C’est une situation inacceptable en soi. En France, il n’y a pas assez de gens en âge de travailler qui exercent un emploi. Si l’on considère les deux extrêmes, entre 60 ans et 65 ans, il y a beaucoup moins de gens qui travaillent en France qu’ailleurs. Bien moins qu’en Allemagne, sans parler de la Suède, en se comparant toujours à des pays à modèles comparables. De même, il est très difficile pour des jeunes de trouver un emploi. Et on voit bien la corrélation : plus le taux d’emploi est faible, plus les prestations sociales sont fortes, pour compenser les inégalités ainsi créées.

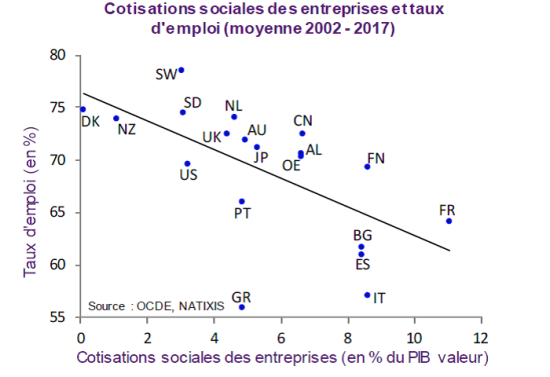

Considérons maintenant la corrélation entre les taux d’emploi et la taille des politiques distributives. C’est-à-dire, en fait, les taux d’emploi et les différences entre les indices GINI avant et après répartition. La France affiche les plus fortes politiques de redistribution et les plus bas taux d’emploi.

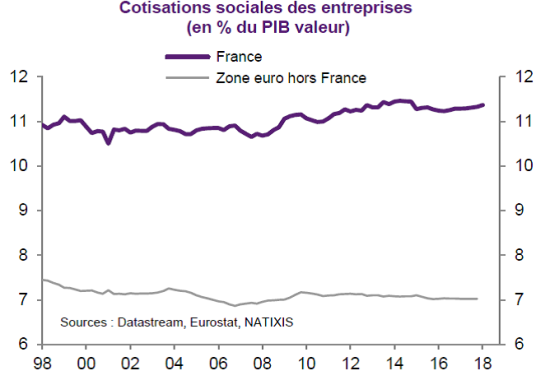

La corrélation est évidente là encore pour les pays de l’OCDE. En raison de notre importante politique de redistribution, les cotisations sociales sont en France à peu près 60 % plus chères que la moyenne de la zone euro, donc que les cotisations des pays voisins et comparables.

Les entreprises sont ainsi structurellement moins compétitives. Ainsi, après cotisations sociales, part-on avec un désavantage considérable, en termes de coût global du travail. Cela se paye donc en manque d’emplois. Ce qui entraîne de fortes inégalités de revenu avant redistribution. D’où le fait que l’on redistribue fortement… Je ne pense pas qu’il faudrait arrêter la redistribution, ce n’est pas du tout mon propos. Mais que, pour faire une redistribution saine, normale, qui ne coûte pas en termes de croissance et d’emplois, il faut s’efforcer de permettre à beaucoup plus de gens de travailler, et ainsi à nos entreprises d’être plus compétitives. Sinon, on entre dans un cercle vicieux. L’enjeu est donc de faire en sorte qu’en amont même de la redistribution, on ait moins d’inégalités parce beaucoup plus de gens travaillent. Agir en amont pour moins réparer, c’est entrer dans un cercle vertueux, et c’est évidemment permettre à beaucoup plus de monde de travailler, donc de subir moins d’inégalités de revenu avant redistribution et, dans le même temps, accroître par là-même l’égalité des chances. Plus de gens qui travaillent entraîne plus de gens autonomes, bien moins de poches de pauvreté et beaucoup plus de gens socialisés, parce que le travail est une des principales formes de socialisation.

Espérons que ces chiffres et ces constats, parfois inattendus, parce que peu connus, comme ces analyses pourront contribuer à un débat utile quant aux réformes efficaces à mener, sans idées préconçues ou confusions entre l’objectif final, réduire les inégalités, au premier rang desquelles l’inégalité des chances forte en France, et les moyens à utiliser pour y parvenir. Bossuet écrivait déjà : « Dieu se rit de ceux qui déplorent les effets dont ils chérissent les causes ».

(1) Voir à ce sujet la théorie de la croissance, de type Schumpétérienne, de Philippe Aghion.

(2) – L’analyse du coût de la redistribution et du cercle vicieux créé entre les inégalités de revenu avant et après redistribution et le manque de compétitivité des entreprises françaises a été développée par Patrick Artus dans plusieurs « flash économie ».

Dans le cadre de l’initiative des Pouvoirs publics, « Quelle est votre Europe ? », la section française de la Ligue Européenne de Coopération Économique, dont je suis le Président, a organisé une Consultation Citoyenne pour l’Europe les 18 septembre et 16 octobre derniers, avec la contribution de Patrick Artus, Agnès Bénassy-Quéré et Xavier Timbeau.

Retrouvez ici la synthèse finale exposant les recommandations concrètes ressorties de ces deux débats, synthèse intégrée dans le document final de l’organisation des Consultations qui sera restitué au Conseil européen de décembre 2018.

Introduction

La Ligue européenne de Coopération économique-Section française (LECE-F) a organisé une Consultation Citoyenne pour l’Europe, labellisée par le ministère chargé des Affaires européennes, et ayant pour thème : » Quelles améliorations souhaitables et réalistes pour la zone euro, sur le plan économique et social ? « .

Cette Consultation s’est déroulée en deux étapes.

Le 18 septembre s’est tenue une première réunion ayant pour but de recueillir les attentes, les questions et les propositions des participants et d’en débattre, notamment avec trois économistes de renom : Agnès BENASSY-QUERE, Patrick ARTUS et Xavier TIMBEAU, ainsi qu’avec le Président exécutif de LECE-F, Olivier KLEIN. Ce débat était animé par Emmanuel CUGNY, éditorialiste à France Info. Environ 90 personnes y ont participé.

Le 16 octobre s’est tenue une deuxième réunion, en vue de formuler une synthèse des conclusions et recommandations de cette Consultation.

Ces deux réunions ont été accueillies dans l’auditorium de la BRED, 18 quai de la Rapée, 75012 Paris.

Synthèse : constats, propositions

1. CONSTATS

La monnaie unique

Dans le sillage de la déclaration de Robert Schuman du 9 mai 1950, l’euro est l’une (et non la moindre) de ces « réalisations concrètes, créant d’abord des solidarités de fait » qui jalonnent la construction européenne. Les 12 Etats signataires du traité de Maastricht (1992), qui ont pris les décisions majeures, s’affirmaient « résolus à renforcer leurs économies ainsi qu’à en assurer la convergence, et à établir une union économique et monétaire, comportant, conformément aux dispositions du présent traité, une monnaie unique et stable ». Sous le nom d’euro, adopté en 1995, cette monnaie unique est entrée en vigueur en deux étapes, le 1er janvier 1999 et le 1er janvier 2002 et la zone euro compte actuellement 19 membres. Quel regard portons-nous aujourd’hui sur l’utilité de l’euro et sur les améliorations souhaitables ?

La monnaie unique apporte un premier avantage économique élémentaire à ses membres en supprimant entre eux les frais de change. Mais elle supprime surtout le risque de change, ce qui facilite la mobilité des capitaux et le commerce au sein de la zone. Un second avantage est la forte baisse des taux d’intérêts que la création de l’euro a induite dans de nombreux pays de la zone, que ce soit par l’effet des marchés jusqu’en 2010 ou ultérieurement grâce à l’action de la BCE. Ces taux plus bas facilitent les investissements des entreprises et réduisent la charge de la dette souveraine (les emprunts d’Etat sur le marché financier) ; sans l’euro, le service de la dette publique de la France, par exemple, coûterait 50 Md€ de plus par an, soit 2,5% du PIB. Notons cependant que les taux d’intérêt trop bas connus par certains pays du Sud jusqu’en 2010 ont facilité un surendettement du secteur privé.

Ajoutons en outre que si l’on connaissait une zone monétaire complète, comme par exemple celle des Etats-Unis, elle autoriserait des taux de croissance différenciés au sein de la même zone en permettant la coexistence de soldes de balance courante déficitaires pour les uns, et excédentaires pour les autres. Ainsi, dans une telle situation, les pays à balance courante déficitaire ne seraient pas conduits à rechercher un taux de croissance plus faible que celui correspondant à leurs besoins (démographiques par exemple). Avec une organisation optimale de la zone euro, la contrainte extérieure ne s’appliquerait en effet qu’aux bornes de la zone et non aux bornes de chaque pays la composant. La zone euro en vision consolidée est aujourd’hui d’ailleurs une des zones les plus saines au monde en termes de balance courante et de dette publique et connaît une monnaie stable.

L’utilité de l’euro s’est manifestée également lors des chocs redoutables récents : la glaciation des crédits interbancaires après la faillite de Lehman Brothers et la récession due à la très forte crise financière ; l’explosion des « spreads » sur les dettes publiques des Etats membres ; la menace de la déflation… La monnaie unique a protégé chaque pays de la zone en 2008 et 2009, car chacun des pays, s’il avait préservé sa propre monnaie, aurait été certainement plus fragile au cœur de la grande crise financière. La BCE a depuis lors su mener une politique monétaire très active et utile. En outre, lors de la crise spécifique de la zone euro, le dispositif institutionnel a été approfondi, afin de renforcer la résilience de la monnaie unique, avec la mise en place de l’Union Bancaire et du Mécanisme Européen de Stabilité.

Comme le montrent les enquêtes d’opinion dans tous les Etats membres, l’intérêt de l’euro est aujourd’hui perçu positivement par les citoyens, comme un élément de facilitation des déplacements mais aussi, plus important, comme un élément de protection. Pour autant, les avantages de l’euro doivent être mis bien plus en avant et mieux expliqués.

Les citoyens pourraient d’ailleurs mieux percevoir qu’une zone euro complète pourrait apporter une capacité de l’Europe à peser dans le monde, au même titre que les Etats-Unis avec le dollar aujourd’hui et la Chine avec le yuan demain. Ce regain de puissance au niveau européen devrait en outre pouvoir nous donner les moyens de lutter contre les effets d’extra territorialité de la puissance américaine. Au total, les citoyens de chaque nation pourraient ainsi avoir une meilleure maîtrise de leur destin.

Les déséquilibres macro-économiques

« La convergence entre les pays européens », objectif majeur des traités successifs, a été effective jusqu’à la crise de 2008, à l’exception notable du sujet des balances courantes. Mais elle a depuis fait place entre les Etats membres de la zone euro à des divergences dans les niveaux de vie et à un creusement des déséquilibres macroéconomiques. Ainsi, après une première période de convergence, la situation depuis la crise financière spécifique de la zone euro est celle d’une divergence entre ses Etats membres, qui est structurelle, lourde, multidimensionnelle, et qui va inévitablement prendre du temps pour se réduire.

L’une des difficultés majeures est l’absence de circulation des capitaux entre Etats membres de la zone euro depuis 2010. Les pays du Nord accumulent des excédents massifs (aujourd’hui réalisés plus hors zone euro qu’au sein de la zone) de leurs balances courantes, mais ils placent cette épargne entièrement hors zone euro.

Aux Etats-Unis, la stabilisation financière est assurée aux deux tiers par le secteur privé (les mouvements croisés de capitaux entre les différents États) et pour un tiers par le budget fédéral. Dans la zone euro, nous n’avons aujourd’hui ni l‘un, ni l’autre.

Cette situation traduit également une polarisation géographique de la production, qui se concentre dans les pays du Nord et fait boule de neige. Les coûts salariaux par unité produite ont divergé pendant une douzaine d’années de façon non-coopérative. Les ajustements n’ont ainsi porté que sur les pays du Sud sous la forme de « dévaluations salariales internes » et de baisse des dépenses d’investissement. Ces dévaluations internes ont de plus comme conséquence collatérale d’alourdir la dette réelle (qui elle n’est pas dévaluée parallèlement) et des répercussions sociales et politiques très problématiques. La réévaluation salariale des pays du Nord est quant à elle à ce jour embryonnaire. La mobilité de la main d’œuvre profite aux pays du Nord, mais affaiblit les pays du Sud. Le processus divergent est ainsi cumulatif.

Les règles de stabilité budgétaire ne peuvent être les seuls instruments de régulation de la zone monétaire. Elles doivent en outre être certainement simplifiées et révisées. Les outils de convergence structurelle (fonds structurels) sont foisonnants, mal coordonnés, inopérants et très concentrés sur les pays hors zone euro. Le Mécanisme Européen de Stabilité, mis en place en 2012, est un instrument non monétaire important pour garantir une aide financière si un Etat membre est frappé par un choc asymétrique. Mais ses modalités d’intervention sont ressenties comme trop intrusives par les Etats secourus et par le Parlement européen et compliquées à mettre en œuvre de par la règle d’unanimité qui s’est imposée.

Au total, ces divergences socio-économiques contribuent à la méfiance des opinions publiques et à la montée du populisme souverainiste.

L’Europe doit retrouver la voie de la convergence vers le haut. Elle doit redécouvrir les véritables raisons de cette communauté d’intérêts. La subsidiarité ne doit pas occulter l’existence des interdépendances entre Etats membres, qui justifient pleinement la recherche de jeux coopératifs. Les pays du Nord ont en fait un intérêt à long terme à la solidarité avec les pays du Sud, car si les productions devaient continuer à se rapprocher significativement des acheteurs, un grand marché intérieur européen dynamique et soutenable serait un atout majeur, préférable au mercantilisme. En outre, et avant tout, un éventuel éclatement de la zone euro aurait certes des conséquences dramatiques pour les pays en difficulté, mais induirait une forte réévaluation de la devise des pays du Nord, qui affaiblirait considérablement leur propre économie.

2. CE QUE NOUS PROPOSONS

Il est pour nous absolument essentiel de maintenir, de consolider l’euro, en complétant l’organisation de la zone euro :

Il faut maintenir le rôle fondamental de la BCE comme prêteur en dernier ressort en cas de chocs systémiques et pour préserver l’euro « whatever it takes », tout en assurant sa stabilité.

Les citoyens de l’Union Européenne doivent percevoir que la monnaie européenne est un facteur de puissance et d’autonomie au niveau mondial face au dollar américain et demain face au yuan chinois. Il est tout à fait souhaitable de développer bien davantage le rôle de l’euro comme monnaie internationale face au dollar et de s’affranchir le plus possible de l’extraterritorialité des lois des Etats-Unis.

L’Union bancaire doit être complétée : il s’agit de finaliser le mécanisme de résolution par la mise en place d’un filet de sécurité sur fonds publics, et de mettre en place une garantie commune des dépôts bancaires, parallèlement à l’accélération du provisionnement des prêts défaillants (classés NPL) du bilan des banques.

Nous devons développer une institution du type FMI (sur la base du Mécanisme Européen de Stabilité), qui puisse aider, sans création monétaire, les pays en crise asymétrique conjoncturelle de balance des paiements.

Outre cet instrument de gestion du risque de balance des paiements, il faut un fonds de stabilisation conjoncturelle digne de ce nom ou un budget propre à la zone euro, avec un rôle contracyclique et / ou de partage du risque. Ce budget, financé sur ressources propres, devrait être soumis au vote d’une institution démocratique, par exemple issue du Parlement européen. D’autres mécanismes de partage du risque sont possibles au sein de la zone euro, et peuvent revêtir différentes formes (système d’assurance-chômage pour partie mis en commun, mise en commun d’une partie de la dette publique…).

Ces systèmes de partage du risque doivent être conditionnés à la responsabilité exercée par chaque pays (réformes structurelles, situation budgétaire…). Sans responsabilité, il est vain de demander la solidarité. Mais il faut affirmer que si l’aléa moral ne doit être en rien négligé, il ne doit pas non plus inhiber toute solidarité. C’est à une construction équilibrée entre ces deux principes qu’il faut parvenir.

Le retour de la mobilité des capitaux entre les pays de la zone euro est absolument central, afin que les excédents courants des uns puissent financer les déficits courants des autres et favoriser une bonne allocation du capital au sein de la zone euro. Les propositions ci-dessus doivent y contribuer fortement puisqu’elles rétabliraient la confiance des marchés financiers dans l’unité et la cohésion de la zone. A ce titre, nous devons poursuivre sur la voie ouverte par le Plan Juncker. L’union des marchés de capitaux (CMU) doit en outre constituer une éminente priorité.

Il faut aussi mobiliser les excédents d’épargne pour financer des projets d’avenir (transition écologique, bio technologie, digital…) et financer ce type de projets d’investissement également dans les pays du Sud. Ces projets pourraient être de type publics-privés. Cela donnerait en outre une plus grande visibilité et une meilleure compréhension de l’utilité de l’Europe.

Pour réduire la polarisation géographique cumulative de l’appareil de production et susciter un mouvement de plein développement coopératif de chaque Etat membre de la zone euro, il est nécessaire de mettre en place, en complément des points précédents, un dispositif élaborant collectivement une vision du rééquilibrage productif des différents territoires de la zone euro et de repenser les instruments : fonds structurels, incitations et garanties apportées aux investissements privés.

Il faut aujourd’hui repenser le dispositif de surveillance des divergences macroéconomiques, et notamment renforcer la surveillance des déséquilibres des balances courantes et des divergences des coûts salariaux par unité produite. Il est nécessaire de redonner une place plus importante au dialogue entre partenaires sociaux à l’échelle de la zone euro, notamment pour éviter la course au moins-disant social.

3. CONCLUSION

Il faut mettre en lumière les avantages de l’euro et en quoi il protège les citoyens. Il s’agit aussi de souligner que la monnaie unique renforce le lien au sein de la zone et crée une solidarité de fait. C’est un facteur de paix. La destruction de l’euro aurait de graves conséquences pour l’Europe.

Nous pensons nécessaire à cet effet de promouvoir une campagne pédagogique notamment sous la forme d’un dictionnaire des idées reçues pour combattre les rumeurs erronées, voire malveillantes qui circulent sur l’histoire et les résultats de la construction européenne.

Retrouvez ici le communiqué de presse : Consultations Citoyennes sur l’Europe : « Quelles améliorations souhaitables et réalistes pour la Zone Euro? » – Avec Patrick Artus, Agnès Bénassy Quéré et Xavier Timbeau le 18 septembre 2018.

La Commission a adopté un certain nombre de recommandations sur ce sujet majeur, pour plus de convergence au service d’une meilleure adhésion des populations à la construction européenne, ainsi que d’une croissance plus soutenue et plus inclusive en Europe.

J’ai participé au débat ainsi qu’aux recommandations en tant que Président de la Section française de la Ligue Européenne de Coopération Economique.

Les faits qu’on oublie :

Après un net rapprochement entre 2000 et 2007 (« spreads » quasi nuls, rattrapage économique des pays périphériques), les divergences, déjà patentes en terme de déficits publics et de comptes extérieurs, sont devenues graves depuis les crises de 2008 et de 2011 ; elles paraissent s’atténuer désormais, mais trop lentement.· Les écarts de niveau de vie au sein de l’UE se sont réduits (de 1 à 2 actuellement au lieu de 1 à 3 il y a vingt ans) mais restent marqués, entre le Nord et le Sud comme entre l’Ouest et l’Est européen. Surtout ils se sont en général accrus à l’intérieur même de chaque pays.

La monnaie unique a joué indéniablement un grand rôle pour rapprocher les économies de la zone euro ; mais l’unification incomplète du marché des capitaux reste un obstacle. De plus, les fonds structurels semblent avoir un rôle encore plus important pour favoriser la convergence.

Nos propositions :

Placer la convergence plus au centre des recommandations et actions de l’Union, en suivant sur une base annuelle les indicateurs d’investissement, de chômage, et de niveau de vie.

Réduire l’asymétrie entre les indicateurs et les politiques concernant les balances des paiements.

Progresser rapidement dans l’intégration des marchés de capitaux et parachever l’Union bancaire européenne (mécanisme de résolution et garantie des dépôts).

Dégager des ressources propres communautaires permettant de porter le cadre financier pluriannuel à 1,5% du revenu brut européen pour permettre d’investir dans l’innovation, le numérique les liaisons transfrontières et les activités productives et concurrentielles.Renforcer la solidarité entre les Etats membres par des garanties d’investissement et une meilleure harmonisation fiscale et réagir en commun contre les tentatives d’imposer des sanctions extraterritoriales aux banques et aux entreprises européennes.

I. Elle en retire les constatations suivantes:

La convergence économique des pays de l’Union Européenne – et, en son sein, celle des pays de la zone euro -, ont fait des progrès notables jusqu’à la crise de 2008-2009 : forte réduction des écarts de taux d’intérêt et d’inflation ; taux de croissance plus élevés dans les pays en rattrapage ; réduction générale des déficits publics et des endettements. Il n’en a en revanche pas été de même pour les balances des paiements et pour les comptes publics de quelques pays, conduisant à des fragilités dangereuses. Ces fragilités sont devenues patentes avec la crise économique et financière de 2008-2009, puis la crise des dettes souveraines de 2011-2012, qui ont conduit au retour de très fortes divergences et à une explosion de la dette et du chômage dans nombre de pays. Une nette atténuation de ces divergences s’est toutefois amorcée depuis 2014, grâce aux efforts de tous les gouvernements et avec le soutien de l’UE.

Malgré cette évolution en dents de scie, la réduction des écarts de niveau de vie entre les pays qui composent actuellement l’Union Européenne a été considérable grâce au rattrapage rapide d’abord des pays du Sud, puis et plus encore des pays de l’Est européen, dont le degré d’ouverture aux échanges extérieurs s’est beaucoup accru : l’écart entre le revenu par tête du pays le plus pauvre de l’UE et le revenu par tête moyen de l’UE est ainsi passé de 1 à 3 en 1990 à 1 à 2 actuellement. Cependant, au sein de la zone euro les écarts de niveau de vie se sont de nouveau accrus à partir de 2010 entre les pays du Nord et ceux du Sud et se stabilisent à peine.

Depuis sa création (1999), la monnaie unique a indéniablement été un facteur de rapprochement des pays membres de la zone euro, facilitant et fluidifiant les échanges entre eux et rapprochant leurs politiques économiques. Le pacte de stabilité et de croissance et les accords qui l’ont complété (« six pack », « two pack », etc.) ont conduit à une meilleure coordination des politiques budgétaires. En revanche, les situations de balance des paiements courants sont restées très divergentes et les politiques sociales n’ont fait l’objet que de rapprochements très limités, ce qui risque de conduire l’Union à péricliter. L’unification des marchés de capitaux est également restée très incomplète ; elle est insuffisante pour compenser la tendance naturelle à la concentration des forces productives dans les pays situés en position centrale et bénéficiant d’une longue tradition industrielle et de systèmes performants de formation professionnelle. Par ailleurs, l’effet des fonds structurels (FEDER, FSE, Fonds de Cohésion), dont l’apport a représenté pour certains pays jusqu’à 3 % du PIB, semble avoir été encore plus important pour faciliter le rattrapage économique des pays d’Europe centrale et orientale, ainsi que leur modernisation et la hausse de leurs revenus.

Si les disparités entre pays européens ont été réduites, les inégalités de revenus par tête à l’intérieur de nos pays restent importantes ; elles se sont même plutôt creusées[1], quoique beaucoup moins qu’aux Etats-Unis. Notamment, les progrès enregistrés dans les pays périphériques de l’Union Européenne se sont accompagnés d’un fort accroissement des inégalités à l’intérieur de chaque pays. Tout se passe comme si seule une partie de la population de ces régions bénéficiait du processus de croissance et de convergence, le reste demeurant en grande difficulté.

Au total, les inégalités sociales sont restées fortes. L’introduction d’indicateurs sociaux (taux de chômage, taux d’activité, taux de chômage longue durée, chômage des jeunes, évolutions de la productivité et des salaires nominaux) dans la « procédure concernant les déséquilibres macro-économiques » (Scoreboard européen) devrait cependant permettre des progrès à l’avenir. Les initiatives de la Commission visant à conférer à l’Union Européenne un « triple A social », l’élaboration d’un « socle européen des droits sociaux » et son adoption lors du Sommet social européen de Göteborg (17 novembre 2017) vont sensiblement renforcer l’attention apportée à la sauvegarde du « modèle social européen » et contribuer à dissuader de la course au moins-disant social. L’Europe sociale reste néanmoins encore en devenir et les projets tels qu’une assurance chômage commune européenne sont dans les limbes.

II. Souhaitant apporter sa contribution à l’élaboration de politiques permettant à l’Europe de faire face à ce défi multiforme, notre Commission formule les recommandations suivantes :

La convergence – expressément prévue par l’article 3 du Traité de l’U.E. – doit être placédavantage au centredes recommandations et des actions de l’Union Européenne. Les indicateurs du tableau de bord (Scoreboard) devraient être plus développés, annuels et pas seulement en moyenne triannuelle ; leur accès devrait être facilité et leur diffusion systématisée et élargie. En particulier, un suivi étroit doit être fait, au-delà des critères en matière de budget, de dette et de réformes structurelles, des questions de croissance, d’innovation et d’investissements, de chômage, dans l’appréciation des politiques des Etats membres et au niveau de chaque région. Une analyse précise de l’évolution des écarts de revenu par tête et de niveau de vie entre les pays comme à l’intérieur de ceux-ci devrait être faite chaque année et accompagnée de mesures incitatrices. De même, le budget de l’Union et le cas échéant celui de la zone euro doivent contribuer à l’ensemble de ces priorités.

La surveillance de la balance des paiements doit recevoir une attention plus soutenue et les critères ne doivent plus être déséquilibrés. Il n’est notamment pas normal que les déséquilibres des balances de paiements considérés comme acceptables soient plus élevés lorsqu’il s’agit d’excédents que ceux qui sont retenus lorsqu’il s’agit de déficit (6% du PIB contre – 3%, chiffre porté à – 4%). C’est oublier en effet cette vérité de bon sens que les excédents des uns sont les déficits des autres, à l’échelle mondiale en tout cas. Réduire l’asymétrie des politiques d’ajustement entre les pays de la zone euro nécessite de mieux combiner qu’aujourd’hui le nécessité de la lutte contre l’aléa moral et l’indispensable partage des risques. Certains observent toutefois que ces chiffres sont peu significatifs et qu’il faut prendre en compte aussi la balance des capitaux ; les progrès principaux seraient donc à réaliser en direction de marchés de capitaux plus intégrés, pour favoriser l’investissement dans les pays européens de l’épargne surabondante dégagée dans certains pays. Le « Brexit » est une raison supplémentaire de pousser cette intégration des marchés de capitaux. Au total, afin de rendre soutenable la coexistence de déficits des paiements courants de certains pays de la zone euro et les excédents d’autres, il convient, d’une part, que ces soldes soient maintenus dans des proportions et des dynamiques raisonnables et, d’autre part, que le marché des capitaux intra-zone soit à nouveau fluide, comme il l’était avant la crise de la zone euro, afin que la capacité de financement de certaines nations puisse couvrir le besoin de financement des autres, notamment sous la forme d’investissements directs. Cette intégration des marchés financiers ne sera retrouvée que si chaque pays conduit une politique soutenable et si une solidarité intra-zone est affirmée, à la mesure des efforts de soutenabilité des politiques économiques de chacun. Nous recommandons par ailleurs que l’indicateur des paiements courants de chaque Etat membre de l’UE soit détaillé en fournissant le solde de ses paiements courants avec la zone euro dans son ensemble et, plus précisément, avec chacun des autres Etats membres de la zone euro en particulier. Il importe aussi de suivre de très près les évolutions de la productivité, des salaires annuels, et du partage de la valeur ajoutée au sein de chaque Etat membre de l’UE.

Parallèlement, l’Union bancaire européenne doit être parachevée, en même temps que l’intégration de marché de capitaux, par la mise en place de l’étage de mutualisation de la garantie des dépôts, ainsi que par la réassurance en dernier ressort « final backstop » sur fonds publics prévue par la Commission européenne, afin de prévenir par des moyens communautaires un effet de contagion généralisée, en cas d’insuffisance des niveaux inférieurs (garantie des dépôts et mécanisme de résolution).

Le cadre financier pluriannuel (CFP) pour 2021-2027 qui vient d’être présenté par la Commission Européenne prévoit – à côté de dépenses nouvelles tout à fait justifiées pour la Sécurité et la Défense européennes, le contrôle des migrations et l’appui aux réformes et aux investissements – une réduction significative (5% environ) de l’ensemble des allocations à la politique agricole commune et à la politique de cohésion. Cette réduction pourrait nuire aux efforts de convergence nécessaires entre nos économies, même s’il est possible d’améliorer les aides en les rendant plus distributives. Cette situation est aggravée par les lourdes conséquences budgétaires du retrait britannique. Il n’est possible de sortir de cette situation que par le « haut », c’est-à-dire en majorant le montant de ce budget prévisionnel. Les montants actuellement proposés pour le CFP 2021-2027 représentent 1 135 Md€ de crédits d’engagement, soit 1,11 % du revenu national brut des pays membres. Ce pourcentage, même s’il est encore plus faible pour le CFP 2014-2020 actuel (1,00%), doit être relevé, en développant davantage les ressources propres communes, comme cela est déjà amorcé dans le CFP 2021-2027 (redevance écologique par exemple). Un taux de 1,5 % du revenu national serait un minimum pour que l’action communautaire ait un vrai sens.

Une partie de cet effort budgétaire indispensable devrait prendre la forme de garanties d’investissement visant à encourager le secteur privé à s’engager dans la construction et la rénovation d’infrastructures ainsi que d’autres projets porteurs dans l’énergie, le numérique (Internet à haut débit), les liaisons transfrontières et les activités productives et concurrentielles, notamment dans les pays actuellement les moins avancés, afin de faciliter leur rattrapage. Cette action serait un prolongement logique et une amplification du « Plan Juncker » d’investissement, dont les effets ont été positifs mais trop limités, surtout compte-tenu du fait que les pays les plus avancés de l’UE en ont absorbé la majorité. Le financement pourrait en être partiellement assuré sous forme de « project bonds » émis par les entreprises chargées des projets et bénéficiant en tout ou partie des garanties précitées.

La convergence, c’est à dire le rapprochement progressif de nos sociétés, nécessite une vision à long terme. Une entité spécialisée devrait être constituée auprès de la Commission et du Conseil Européen pour en tracer les perspectives à moyen-long terme et en suivre concrètement d’année en année les progrès ; une alternative serait de confier cette fonction à une entité existante ou à un réseau d’instituts reconnus.

Renouer avec une convergence économique, sociale et territoriale conforme aux objectifs fondamentaux de l’UE requiert aussi la mise en œuvre de nos recommandations précédentes ; notamment en matière d’harmonisation fiscale[2] (5 juin 2015), pour assurer la transparence et éviter le dumping fiscal ou le moins disant-social ; ou concernant « l’avenir des échanges, des investissements et des négociations commerciales et internationales »(17 juin 2016), afin d’éviter des distorsions de concurrence engendrées par les inégalités sociales et de lutter contre les paradis fiscaux et plus largement, contre l’évasion fiscale. Il faut y ajouter les mesures indispensables pour lutter contre les tentatives d’imposer une souveraineté monétaire extérieure et/ou des sanctions extraterritoriales.

[1] Cf les mesures données par le « coefficient de GINI ».

[2] C’est-à-dire le rapprochement – et non l’unification – des taux et des assiettes des prélèvements publics.

Conférences introductives à la 4e édition des Nocturnes de l’économie, tenue le 20 mars 2018, à l’Université de Créteil, par Agnès Bénassy Quéré et Olivier Klein.

Ci-dessous la retranscription de celle d’Olivier Klein.

Les réformes structurelles sont souvent mal comprises parce que peut-être mal définies ou parce que c’est un concept trop flou. En réalité, elles ont pour objet d’augmenter le potentiel de croissance d’une économie. Elles n’imposent pas d’abaisser les niveaux de salaire et de protection sociale par des politiques d’austérité. Et souvent, il y a des confusions entre ces démarches.

Pourquoi est-il indispensable d’augmenter le potentiel de croissance de la France par exemple ? D’abord, bien entendu, pour abaisser le taux de chômage structurel. À environ 8,5 %, le niveau de chômage structurel français est terriblement élevé. Et lorsque l’économie va nettement mieux, comme en ce moment, on a du mal à baisser en dessous de 9 %. Alors que l’Allemagne, par exemple, est à moins de 4 % de taux de chômage.

Prenons de plus le taux de chômage des jeunes, il est structurellement en France d’environ 25% pour les 15-24 ans, alors qu’il est de 7 % en Allemagne. Il y a donc quelque chose qui ne va pas et qu’il faut considérer.

Je ne ferai des comparaisons pendant mon court exposé qu’avec des pays de la zone euro pour prendre des structures sociales comparables et non des pays qui ont des structures sociales très différentes des nôtres.

La deuxième raison d’augmenter le potentiel de croissance d’une économie est évidemment d’assurer un meilleur profil de solvabilité de l’État et des services publics. Et par là même, bien sûr, d’accroître la soutenabilité de la protection sociale et des retraites.

En outre, les économies développées ont à faire face à deux révolutions : la révolution de la mondialisation – qui date maintenant de plus de vingt ans, mais qui s’est accrue largement à partir de 2000 – et la révolution technologique de la digitalisation et de la robotisation. Au total, dans les économies développées, dans le futur, il y aura évidemment de moins en moins de travail répétitif, de moins en moins de travail à faible valeur ajoutée, de moins en moins de travail qui correspond à des faibles formations. Et si ce travail-là disparaît, deux possibilités de réaction s’offrent dans les pays développés. La première est d’essayer de baisser le coût du travail, les salaires, les protections sociales, donc faire des politiques d’austérité pour retrouver de la compétitivité. La seconde est d’essayer d’améliorer le rapport qualité/prix en allant chercher évidemment ce qui fait tout l’intérêt de l’économie de la connaissance, ce qui fait la valeur ajoutée de la production de biens et services, les innovations. C’est ce que j’appelle sortir par le haut.

Et pour sortir par le haut, pour améliorer le rapport qualité/prix, c’est-à-dire pour aller chercher la valeur ajoutée et se distinguer par l’innovation des pays qui font cette mondialisation, comme les pays asiatiques par exemple, il n’y a qu’une seule possibilité : faire des réformes structurelles pour améliorer le rapport qualité-prix par l’innovation et la recherche de la meilleure valeur ajoutée de la production, soit pour obtenir le bon positionnement en gamme des produits et services fabriqués.

C’est donc la troisième raison d’en mener, totalement liée aux deux premières raisons, bien entendu.

Un exemple très simple, lié à la crise de la zone euro. Au moment de cette crise, les pays du Sud ont connu ce qu’on appelle en économie un « Sudden Stop », c’est-à-dire une crise de non-financement brutale du déficit de leur balance courante. Les pays, pris par l’urgence du rééquilibrage de leurs exportations et de leurs importations, ont été dans l’obligation de freiner brutalement leurs dépenses, leur consommation comme leurs investissements, pour desserrer l’étau de la contrainte extérieure, au prix d’un abaissement de leur niveau de vie par des politiques d’austérité.

On a mieux compris alors qu’il y avait trois types de situations possibles dans la zone euro : celle des Allemands qui avaient construit progressivement, par des réformes structurelles réussies, une économie qui s’industrialisait et qui était fondée sur de la haute valeur ajoutée.

On avait l’Espagne qui, face à la catastrophe dans laquelle elle était au moment de la crise de la zone euro, de par une valeur ajoutée de son industrie plutôt faible et un endettement privé trop élevé, a eu comme seule solution de baisser fortement les salaires et la protection sociale, de façon à pouvoir retrouver davantage de compétitivité et de faire baisser rapidement ses importations et remonter progressivement ses exportations. Au prix d’un abaissement très significatif du niveau de vie. Ce qui d’ailleurs ne lui a pas mal réussi puisqu’aujourd’hui, d’un point de vue économique, elle s’en sort plutôt bien. Mais avec des conséquences dramatiques en termes de populisme et des conséquences innombrables en termes de chômage, de douleurs sociales, etc.

Et puis la France, qui est un peu au milieu des deux, qui a en réalité le coût du travail à peu près de l’Allemagne et qui a, en gros, une spécialisation industrielle qui n’est en moyenne guère plus qualitative que celle de l’Espagne. Et du coup, qui, jusqu’au changement de gouvernement et au lancement des réformes, était en train d’être enfermée dans les difficultés sans fin, avec une balance courante qui ne cesse d’être déficitaire, alors que quasiment tous les autres pays de la zone euro se sont rééquilibrés ou sont très excédentaires, et un déficit budgétaire permanent. Avec, en corollaire, un taux de chômage extrêmement élevé, un taux d’emploi parmi les plus faibles, etc.

Les réformes structurelles dans un pays d’économie développée permettent d’éviter ces politiques d’austérité si on les réalise assez tôt. Si l’on n’attend pas d’être pris à la gorge au dernier moment, et contraint du coup d’adopter les politiques d’austérité pour retrouver de la compétitivité, mais par le bas et non par le haut.

Comme on le sait, le taux de croissance potentielle est, en résumé, l’addition du taux de croissance de la population disponible à l’emploi et des gains de productivité. Ce sont les deux forces essentielles qui conduisent à faire évoluer le taux de croissance potentielle vers le haut ou vers le bas. Augmenter les forces vives d’un côté et, de l’autre, les gains de productivité, accroît l’efficacité de l’économie et son potentiel de croissance.

Plusieurs réformes structurelles sont donc à mettre en place pour augmenter l’efficacité de l’économie

1) Améliorer le niveau de formation

Parce que dans une économie de la connaissance, il n’y a pas d’autres solutions pour les pays développés que d’essayer d’augmenter le niveau de formation. Et on sait à ce sujet que la France, à part pour ses élites, est en réalité en déclin. Elle se place mal dans tous les critères de comparaison de l’OCDE. Elle se place même de plus en plus mal. Ce qui est dangereux évidemment, parce qu’il y a une corrélation assez bonne entre le taux d’emploi dans les pays développés et le niveau de connaissances des jeunes qui ont 15 ans, qui est mesuré par des tests dans tous les pays de l’OCDE de la même manière. C’est le test PISA. Ou bien encore, le test PIAAC de l’OCDE également, qui mesure les compétences en termes de calcul utiles au travail et de capacité d’expression des personnes au travail. Et là aussi, la France se place assez mal et perd des places progressivement. Donc, son niveau de formation en réalité est en baisse et est trop bas par rapport aux pays les plus performants.

Il est donc essentiel de remonter ce niveau. De plus, la formation professionnelle en France, comme on le sait, n’est pas efficace. Elle ne s’adresse pas en priorité aux personnes qui en ont besoin et coûte très cher pour un rendu extrêmement faible. Ces deux points sont des priorités de l’actuel gouvernement.

J’ajoute, pour l’enseignement, qu’en France, ce n’est pas une question de moyens. Il y a peut-être une mauvaise répartition des moyens, mais ce n’est pas une question de moyens dans son ensemble. L’enseignement public en France représente 5,5 % du PIB alors que dans la zone euro, hors France, il représente 4,5 %. Or, il y a beaucoup de pays européens qui sont bien meilleurs que nous dans les classements de l’OCDE.

2) Le marché du travail

Le cloisonnement entre ceux qui ont du travail et ceux qui n’en ont pas est totalement inéquitable. Évidemment, le taux de chômage des jeunes est insupportable. Il faut faciliter la possibilité d’avoir du travail pour les nouveaux entrants. Il faut faciliter les passages de secteurs qui sont en déclin aux secteurs qui sont en croissance. Et tout le monde doit pouvoir dans sa vie être formé pour pouvoir changer de secteur économique quand il le faut. Il faut pour cela sortir du paradoxe incroyable de ce qui est le propre d’un chômage structurel : 9 % de chômage incompressible et un peu moins de la moitié des entreprises qui cherchent à embaucher aujourd’hui qui connaissent des difficultés pour embaucher, avec le retour de la croissance.

Voilà typiquement l’objet d’une réforme structurelle : Comment faire en sorte d’abaisser le taux de chômage structurel et de rendre le marché du travail plus efficace ? Une des réflexions possibles est la flexisécurité, comme ça a été fait dans les pays nordiques, pour redonner de la flexibilité en donnant une bonne sécurité à ceux qui recherchent activement un travail, tout en incitant au mieux à travailler. Et, à nouveau, en réformant la formation professionnelle pour la rendre efficace.

3) L’efficacité des administrations publiques

Il faut savoir que la France est sur le podium européen des dépenses publiques sur PIB comme des prélèvements publics sur PIB. Et que ses dépenses publiques comme ses prélèvements obligatoires sur PIB sont supérieurs d’environ 20 % à ceux de la zone euro hors France.

On pourrait relativiser ce fort décalage en constatant que l’administration publique produit efficacement et avec une grande qualité ses services ; mais les comparaisons de l’OCDE sur l’ensemble des services publics montrent que nous ne sommes, en termes de qualité des services publics, que dans la moyenne des pays comparés, alors que nous sommes je le rappelle, sur le podium des dépenses publiques en pourcentage du PIB. C’est donc un très fort manque d’efficacité.

Certaines études montrent par exemple que l’on pourrait économiser 6 à 10 milliards d’euros annuels sur la sécurité sociale en France, tout simplement en travaillant mieux et plus efficacement, sans l’empilement des structures qui peuvent exister ici et là.

Il faut savoir encore que la France a quasi 40 % de plus de prélèvements obligatoires sur les entreprises que les pays de la zone euro hors France. Évidemment, cela se ressent sur l’emploi. Même chose pour les cotisations sociales qui font partie des prélèvements obligatoires : les cotisations sociales payées par les entreprises sont d’environ 65 % plus élevées en France que celles des pays de la zone euro hors France. Et le taux de cotisations sociales payé par les entreprises est en corrélation très forte avec le taux d’emploi. Donc, plus on a de cotisations sociales payées par les entreprises, moins le taux d’emploi est élevé. C’est une corrélation très robuste sur l’ensemble des pays de l’OCDE.

4) Les retraites

Les dépenses publiques de retraite en pourcentage de PIB sont d’environ 40 % plus élevées que celles de la zone euro hors France. Est-ce que les retraités ont une meilleure retraite ? À peine. Mais la différence se fait tout à fait sur autre chose. Le taux d’emploi des 60-64 ans en France est de 28 %, il est en Allemagne de 56,5 %, il est en Suède de 68 %. La démographie ne permet pas de supporter un taux si bas en France. Et, à l’évidence, on aura des difficultés d’équilibre de retraite tant que l’on ne résoudra pas ce problème. Et même si l’on a fait des progrès, il reste beaucoup de progrès à faire pour suivre l’évolution démographique et faire comme certains pays nordiques, par exemple : fixer l’âge de la retraite sur l’évolution de l’espérance de vie. L’espérance de vie après la retraite a considérablement monté entre les années soixante et aujourd’hui. Il y a évidemment un problème majeur spécifiquement français puisque l’on a réduit l’âge de la retraite et non pas reculé comme on aurait dû le faire et ainsi que l’on fait les autres pays. La réforme s’impose ici à nouveau.

5) L’innovation, la R&D et le rapport qualité / prix

Nous avons du retard en France dans la R&D privée, nous avons du retard dans la part des technologies de l’information et de la communication dans le PIB, et dans l’évolution de cette part, comme dans le nombre de brevets triadiques.

Que manque-t-il ? Le fait que nos entreprises en France, entre 2000 et 2014 environ, ont eu un taux de profit (sur PIB) qui a été légèrement déclinant, alors que tous les autres pays de la zone euro ont été à peu près en hausse, sauf l’Italie probablement. Et le profit sur PIB des entreprises en France est plus bas structurellement que celui des autres pays de la zone euro. Ce qui fait que si on ne laisse pas suffisamment d’argent aux entreprises pour pouvoir investir dans la recherche et développement et l’innovation, elles se contentent de ce qu’elles sont. Et si elles n’évoluent pas en termes de qualité de leur production et d’innovation dans le monde tel qu’il est, avec ses deux révolutions, la mondialisation et la digitalisation, elles sont évidemment moins capables d’être compétitives en rapport qualité/prix et moins capables d’employer.

Dernier point sur le rapport qualité/prix. La France a un prix de travail qui est sensiblement le même que celui de l’Allemagne, mais avec une qualité, une spécialisation des industries, une valeur ajoutée trop faibles. En moyenne naturellement. Il y a des entreprises qui sont à très forte valeur ajoutée. Ceci conduit la France à avoir un déficit de balance courante, alors que tous les autres pays de la zone euro sont en train de s’équilibrer ou sont excédentaires.

Il y a des raisons dues au mode de fonctionnement intrinsèque de la zone euro, certes, mais il n’y a pas que cela. Nous devons chercher chez nous les raisons majeures de notre taux de chômage à 9 %. Le déficit public qui n’a pas cessé d’exister depuis 1974 sans discontinuer. Et une dette publique qui n’a pas cessé de monter, pour atteindre 100 % du PIB aujourd’hui. La production industrielle en base 100 en 2002 en France est à 90 en 2017, alors que l’Allemagne est passée de 100 à 122. C’est-à-dire que la France a perdu 10 % de sa production industrielle, alors que l’Allemagne en gagnait 22%.

Voilà les effets de réformes structurelles très insuffisantes depuis bien longtemps. À court terme, c’est insoutenable. Soit il faut choisir de faire comme l’Allemagne, soit il faut choisir de faire comme l’Espagne. Je vous laisse comprendre ce qui me semble préférable !