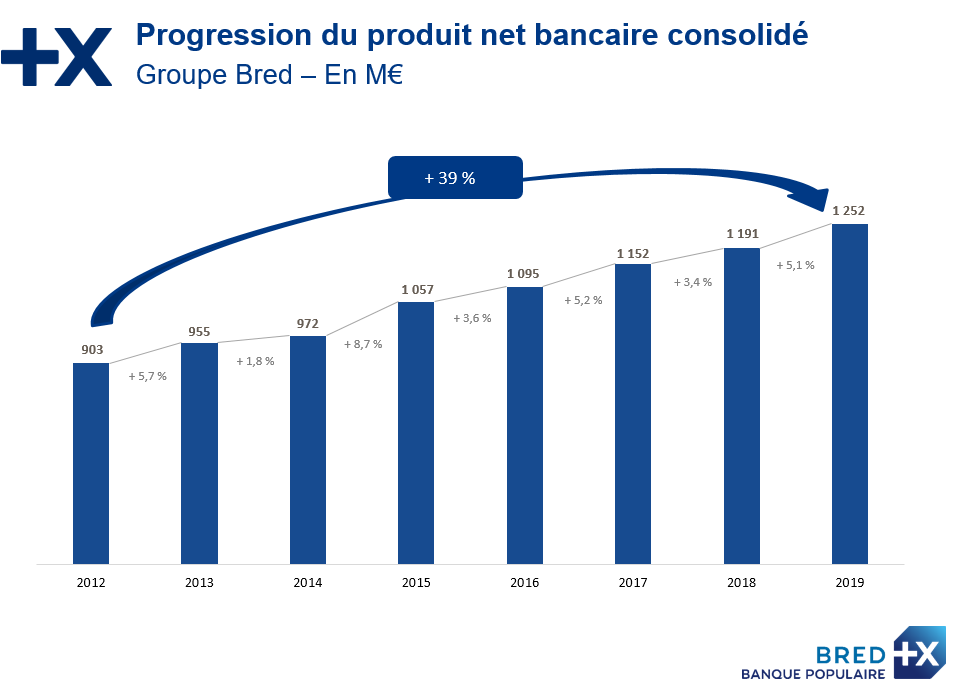

La BRED, en 2019, enregistre une septième année consécutive de croissance :

La BRED, en 2019, enregistre une septième année consécutive de croissance :

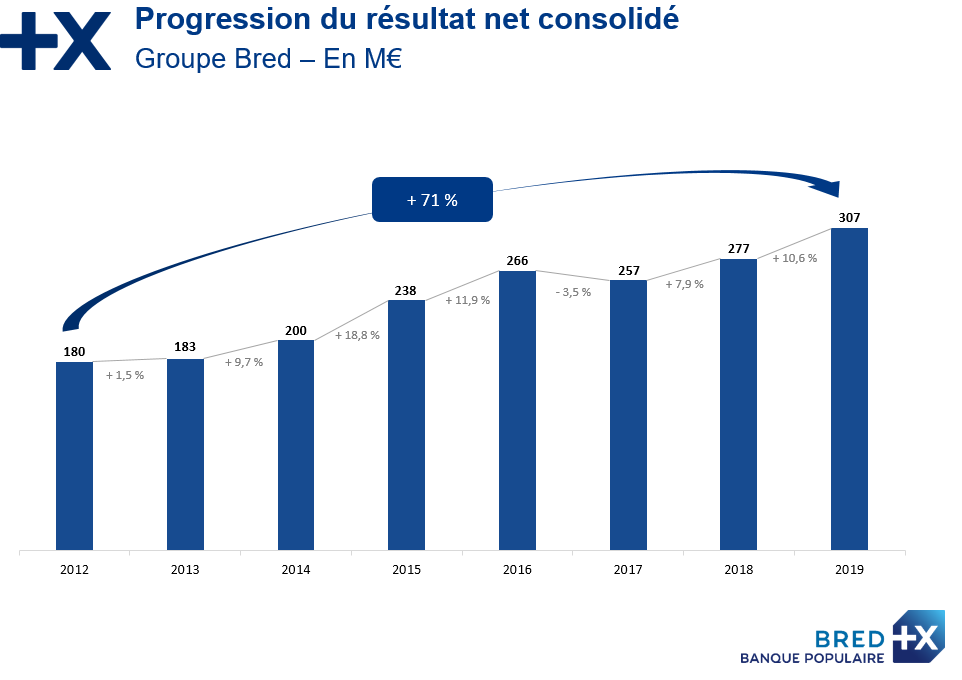

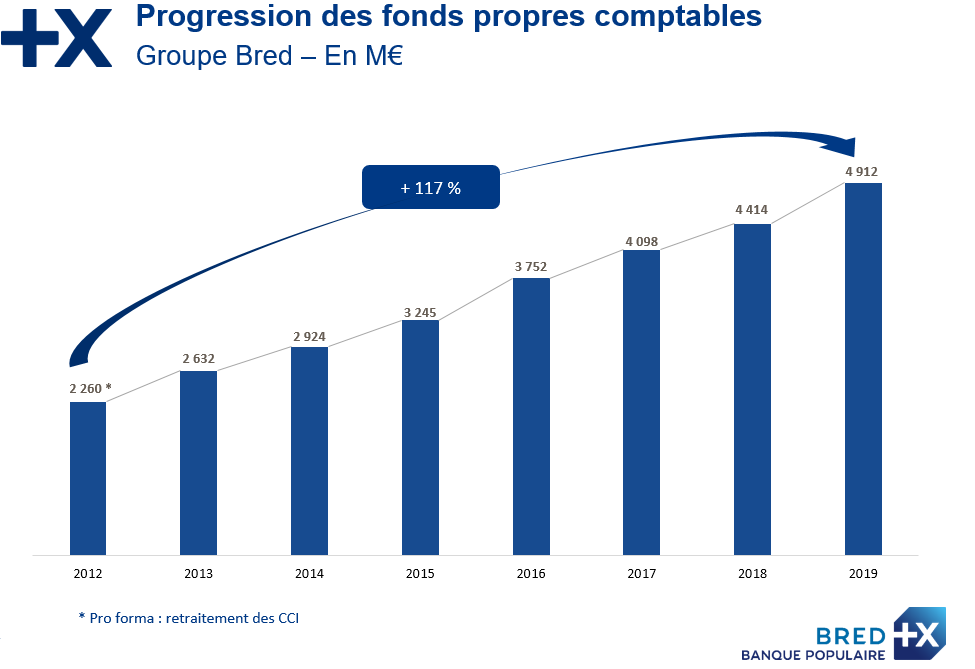

Retrouvez ici le communiqué de presse annonçant les résultats 2019 de la BRED Banque Populaire.

Retrouvez l’intégralité du communiqué de presse ici : 20200227 – BRED – FR – Résultats 2019

Le Coopérathon est une compétition d’innovations sociétales, la plus grande au monde, lancée au Québec il y a trois ans par la Caisse Desjardins dont le Président, Guy Cormier, est à nos côtés ici même aujourd’hui, et pour la première fois en France, grâce au soutien et à l’organisation du groupe BRED et à son Lab d’innovation.

Nous avons en effet créé un Lab d’innovation au sein même de la BRED, « La Factory », qui bouillonne d’idées et d’initiatives et nous en sommes très heureux.

C’est un défi unique qui vous rassemble pendant à peu près un mois, étudiants, experts, mentors, développeurs, designers, pour travailler sur des solutions concrètes, pérennes et innovantes, aux grands enjeux sociétaux.

A la BRED, nous y sommes très sensibles parce que nous croyons beaucoup que les entreprises ont aussi une âme et que nos banques doivent être engagées sociétalement pour, avec modestie, contribuer à faire progresser la société et au fait qu’on ait plaisir à y vivre.

L’accent est mis sur la finance -c’est normal nous sommes une banque, nous l’assumons totalement et en sommes fiers- mais aussi sur l’éducation, sur la santé et sur l’environnement, de très beaux thèmes bien nécessaires pour que tous puissent vivre bien.

En 2017, le groupe BRED avait déjà organisé un Sparkathon, sur 48 heures, en partenariat avec IBM, centré sur l’innovation bancaire.

Avec le Coopérathon 2018, en partenariat avec les Caisses Desjardins, nous élargissons donc nos thématiques pour aborder les grands enjeux sociétaux fondamentaux. Avec plus de temps, un mois, avec la possibilité pour les participants d’être coachés, d’être mis en relation avec des incubateurs, d’accéder à des moyens techniques importants et naturellement de créer, ensuite, une start-up et d’être accompagnés sur le plan bancaire.

La co-innovation, la coopération, l’engagement sociétal, tout cela va bien ensemble. Cela correspond bien aux valeurs de la BRED, aux valeurs des Banques Populaires, qui nous sont chères à tous et, bien sûr, aux Caisses Desjardins.

Les banques coopératives ou mutualistes en France, il faut le savoir, occupent aujourd’hui sur le marché de la banque de détail environ 70 % de parts de marché. Et depuis 30, 40 ans, elles n’ont pas cessé de se développer.

Pourquoi ? Parce qu’elles sont en osmose avec leur territoire. Nous sommes des banques territoriales et nous sommes convaincus que si le territoire se porte bien, la banque se porte bien. Et si la banque va bien, elle contribue au bien-être du territoire et à son développement. Nous sommes des banques de proximité, proximité relationnelle avec les clients -et c’est pour cette raison que nous tenons à notre ancrage territorial-, et nous sommes aussi des banques de proximité managériale. Dans un métier comme le nôtre, avec beaucoup de technologies, mais aussi beaucoup de services humains, la capacité à mobiliser les équipes pour qu’elles soient dynamiques et proches des clients est primordiale.

J’ai proposé de définir la BRED comme une « banque sans distance ». Banque sans distance, cela signifie que nous sommes proches des clients dans nos agences, mais que nos clients peuvent aussi bien avoir des rendez-vous avec leur conseiller par téléphone, par email, etc.

Sans distance… aussi parce que nous ne mettons pas les clients à distance. Nous sommes proches d’eux, nous sommes leurs partenaires, et ceci est évidemment une question de définition même de ce que nous voulons faire et de ce que nous voulons être.

Et puis bien sûr, dans les banques coopératives nous avons une caractéristique fondamentale, qui est le respect de toutes les parties prenantes.

Aujourd’hui l’économie est peut-être (et on l’espère) passée à un capitalisme partenarial, c’est-à-dire respectueux des différentes parties prenantes, et plus seulement un capitalisme actionnarial. Parmi les parties prenantes, on trouve l’actionnariat, qu’il faut respecter également, c’est évident. Mais les autres parties prenantes sont également importantes, les clients, les salariés, bien sûr, la société dans laquelle on s’inscrit…

Nos banques coopératives sont d’ ailleurs par essence modernes parce que nos clients sociétaires détiennent le capital de leur banque. Nos administrateurs, eux-mêmes sociétaires et clients de la banque, représentent la communauté des sociétaires. On voit donc bien que lorsque l’on définit la stratégie de la BRED, par exemple, ou d’une Banque Populaire, à l’évidence on prend en compte en permanence l’intérêt des clients.

Et puis nous avons aussi à nos conseils des représentants des salariés et, dans nos banques coopératives, les salariés sont très importants structurellement.

Enfin, la BRED, comme toutes les banques coopératives, a un engagement sociétal important. Le premier engagement, il n’est pas si courant de le rappeler, est de bien faire notre métier, car le métier de banquier est essentiel. Moi qui vais souvent dans des pays émergents, de par nos filiales bancaires dans le Pacifique, l’Asie du Sud-Est et la corne de l’Afrique, je vois que quand il n’y a pas beaucoup de banques, quand elles ne sont pas très structurées ou quand la bancarisation de la population n’est pas développée, il y a une perte incroyable de capacité de financement. L’épargne va alors sous les matelas ou parfois tout simplement en achat d’animaux, car c’est une façon d’épargner sans banque. Lorsqu’il y a des banques et suffisamment d’agences, l’épargne est mise au service des projets d’autres personnes et des projets d’entreprise, ce qui permet de développer l’économie. La banque est indispensable dans le développement d’une économie. Elle est indispensable, tout simplement, pour mettre en relation les besoins de financement et les capacités de financement des uns et des autres. Les marchés financiers peuvent le faire, mais ils le font sur une toute petite proportion du possible. Il faut être très connu pour émettre sur un marché financier. Il faut être déjà une belle et grande entreprise. On ne peut pas y recourir quand on est particulier, commerçant, artisan, TPE…et même des entreprises moyennes en France n’émettent pas vraiment sur les marchés.

Aussi, bien faire son métier de banquier, bien accompagner les projets de vie, bien accompagner les projets d’entreprise, est-il indispensable à la société dans laquelle nous nous inscrivons.

Nous portons aussi dans nos banques coopératives et mutualistes des valeurs de cohésion sociale et des valeurs d’inclusion. À la BRED, nous avons choisi, parce qu’on ne peut pas être partout, de nous engager principalement sur l’inégalité des chances. Nous sommes très attachés à ce que toute personne, quel que soit son niveau de diplôme, quelle que soit son origine sociale, son sexe, son origine ethnique, puisse réussir. Il n’y a pas tant d’entreprises aujourd’hui qui permettent à des personnes de tous horizons de pouvoir réussir. Il nous faut, nous, dans nos banques coopératives et mutualistes, conserver cette valeur fondamentale qu’est la capacité de donner sa chance à chacun.

La BRED agit aussi en soutenant des associations ou des initiatives centrées sur l’égalité des chances. Elles interviennent en soutien dès l’école, puis dans les universités ou les Grandes Ecoles pour que les personnes venant de milieux moins favorisés puissent accéder au meilleur. C’est bon pour la cohésion sociale. Mais c’est indispensable aussi pour l’économie, parce que cela permet à tous les talents de s’exprimer, alors que sinon l’on se prive de talents formidables.

La BRED est aussi engagée dans la culture et la diffusion du savoir. Cela participe aussi de la cohésion sociale et évidemment du bien vivre.

Mais aussi, et ce n’est en rien contradictoire, comme toutes les Banques Populaires, nous portons haut des valeurs de dynamisme, d’innovation, de modernité, d’efficacité et d’entrepreneuriat .Elles sont notre marque de fabrique et ce qu’apprécient nos clients. Elles permettent également aux collaborateurs de nos banques de s’y sentir bien et de se mobiliser avec encore plus d’adhésion au projet de leur entreprise. Enfin, nous tentons de cultiver et de développer les valeurs de l’intrapreneuriat, du management de concertation, du management participatif, qui sont indispensables à l’épanouissement des personnes engagées dans notre banque et à leur capacité de remplir encore mieux notre mission, celle d’être une banque sûre, au service de nos clients.

Toute ces choses contribuent modestement, mais réellement, au bien-être sur nos territoires et au vivre ensemble.

Pour conclure, nous n’opposons jamais et même, au contraire, nous croyons au mariage intime et indispensable de l’autonomie et de la responsabilité avec la solidarité.

J’ai beaucoup aimé ce que vous avez dit, cher Guy. La solidarité, ça n’est pas la charité, la solidarité c’est avant tout donner à chacun la possibilité de s’aider lui-même, d’être responsable. Et évidemment c’est de s’entraider quand il arrive des malheurs, parce que même si on est responsable, même si on est autonome, de temps en temps il peut arriver un malheur.

Nous n’opposons pas non plus, au contraire, nous croyons au mariage de l’éthique et de l’efficacité. Je parle depuis longtemps de cela. J’y crois énormément. L’éthique sans l’efficacité n’est absolument pas durable. Et l’efficacité sans éthique s’essouffle très vite. Ce mariage-là est aussi crucial pour le bien-être de nos sociétés

Enfin, nous croyons, pour revenir à la banque, au mariage du digital et de l’humain. Le digital est une chance, ce n’est en aucun cas pour nous une contrainte. Nous n’avons pas supprimé d’emplois et nous développons notre banque. Nous investissons beaucoup dans le digital. Et, digital et humain se complétant et s’appuyant l’un l’autre, nous développons le capital humain qui est crucial pour des sociétés comme les nôtres, crucial dans une économie mondialisée pour développer la valeur ajoutée de chacun. C’est notre avenir, nos emplois, et là encore, notre cohésion sociale.

Je voudrais, pour finir, saluer nos amis canadiens avec deux citations d’Alphonse Desjardins, le fondateur des Caisses Desjardins. Il a vécu de 1854 à 1920. Mais les citations sont extraordinaires parce qu’elles sont d’une modernité saisissante.

La première, la plus classique, est tellement vraie : « L’union fait non seulement la force, mais aussi le bonheur. » C’est une très jolie phrase.

La deuxième est d’une modernité incroyable parce qu’il vivait lors de la première mondialisation, alors que nous sommes aujourd’hui dans la deuxième. Il soulignait qu’on ne doit jamais opposer le social à l’économique, mais au contraire, toujours les marier. Il disait : « plus que jamais, les luttes des peuples se livrent sur le champ de la bataille économique. Par suite de communication de plus en plus facile et rapide, le marché est devenu mondial et la victoire sera au pays qui aura pu mettre en œuvre toutes les énergies, toutes les forces vives de ses citoyens, qui aura le mieux fécondé leurs initiatives et qui aura par conséquent adopté le régime le plus productif avec le moins d’efforts. »

Que notre, votre Coopérathon puisse y contribuer ! Merci beaucoup à tous.

C’est un réel plaisir pour moi d’être ici, aujourd’hui. Je viens de passer une semaine en Europe à Londres, à Bruxelles, à Paris… où j’ai rencontré des partenaires d’affaires et en terminant cette semaine-là avec vous je suis très fier et enthousiasmé de vous voir réunis ici un samedi. Je pense que cela témoigne du succès de ce premier Coopérathon en Europe et ici, à Paris.

Nous avons lancé le Coopérathon depuis 3 ans au Canada, et il a remporté un véritable succès.

Aujourd’hui plus de 1 000 personnes y participent, notamment au Complexe Desjardins, mais aussi dans beaucoup de régions au Québec. Ce dont cela témoigne, qui me rend extrêmement fier, c’est qu’au-delà de notre nationalité, de notre sexe, de nos croyances, de notre âge, du milieu dans lequel on est né, le Coopérathon, c’est avant tout des gens qui sont ensemble, qui réfléchissent, … Je dis souvent que le Coopérathon, c’est d’être intelligent à plusieurs, d’unir cette intelligence, de chercher à développer concrètement des projets qui vont avoir un impact pour la société. C’est ce que vous êtes en train de faire et je suis fier de voir ce niveau d’engagement.

Les gens s’engagent personnellement, ils se sentent investis de la responsabilité de chercher des solutions pour la société. Vous pourriez tous faire d’autres choses aujourd’hui, mais vous avez décidé de votre propre chef, probablement sans salaire, sans rémunération, sans avantage personnel, vous avez juste décidé de travailler avec des gens, peut-être des étrangers ou des amis, ou peu importe, pour vous efforcer de construire un monde meilleur. Et en cela, j’espère que vous êtes fiers de vous. En tout cas, personnellement, voir que cette idée-là a germé chez Desjardins, chez nous et qu’elle est maintenant prise en charge ici par la BRED, par votre leadership, cela me rassure.

Et à la fin de la journée, ce sont les personnes comme vous qui réfléchissent, qui feront la différence et c’est ça le Coopérathon.

Dans le groupe Desjardins, au Québec, au Canada, et c’est certainement la même chose pour la BRED, ce qui nous stimule c’est d’avoir cette volonté d’agir, c’est nos valeurs communes : l’entraide, la solidarité, l’argent au service des personnes. Notre fondateur Alphonse Desjardins appelait cela le « self-help », aides-toi toi-même. C’est très important. Autant pour la BRED que pour nous, au-delà des rendements financiers, nous parlons beaucoup de notre mission qui est d’enrichir la vie des personnes et des communautés. C’est cela que l’on cherche à faire dans un Coopérathon : comment enrichir la vie des gens ?

Année après année, voir autant de personnes impliquées !

J’ai hâte de voir la deuxième puis la troisième année. L’année prochaine vous ne pourrez probablement plus occuper une salle comme celle-ci. Vous aurez besoin d’une plus grande salle et dans 3 ans d’une plus vaste encore et dans 5 ans peut-être d’un stade ! Je ne sais pas ! Mais c’est la réalité.

Vous êtes des générateurs d’espoir. Pendant 25 jours, vous allez réfléchir à ce qui pourrait se faire et au final, si je regarde comment ça s’est passé dans les 3 dernières années au Québec, il risque d’y avoir de véritables start-up, qui vont dire : « j’ai participé à une compétition et je n’arrête pas là, je fais un kilomètre de plus, je vais encore plus loin. »

Et certains d’entre vous vont peut-être lancer une entreprise à la suite de cela, supportés par la BRED ou accompagnés par la BRED. Voilà ce qui va se passer !

Votre projet va sûrement se développer ici à Paris, en Europe, en France, et peut-être qu’à un moment donné vous allez avoir le goût de l’emmener en Amérique du Nord, au Canada. Notre bureau de représentation à Paris, sera heureux de travailler avec nos collègues pour vous aider à exporter cette idée-là à l’étranger. Et nous serons extrêmement fiers de savoir que cela a commencé ici et que vous allez peut-être bâtir un projet qui va se développer à l’international. Nous sommes tellement fiers de partager avec vous cette humble initiative lancée au Canada et de sentir que vous en avez pris le leadership ici.

Merci à vous tous de vous investir, de passer du temps et rappelez-vous que peu importe l’issue de cette compétition, peu importe l’issue et qui gagne ou pas.

A la fin de la journée, tout le monde sort de cette expérience plus riche personnellement, plus riche d’avoir découvert de nouveaux amis, d’avoir bâti de nouvelles amitiés, plus riche d’avoir grandi à travers des projets, puis plus riche juste d’avoir ouvert son horizon à d’autres opportunités dans la vie.

Alors, bravo à tout le monde et merci.

Interview parue dans l’ADN le 28 août 2018.

Lancé au Québec en 2016 par le Mouvement des Caisses Desjardins, le Coopérathon s’installe aujourd’hui en France grâce au soutien de la BRED. Pendant un mois, des ateliers réuniront citoyens engagés, entrepreneurs/startupers, experts, et grands groupes partenaires pour travailler sur des solutions concrètes et pérennes dans les domaines de la finance, de l’éducation, de la santé et de l’environnement.

Olivier Klein, directeur général de la BRED, revient pour nous sur l’engagement de la banque et de ses collaborateurs au cœur de cet événement.

L’ADN : Pour quelles raisons ce grand marathon de l’innovation a-t-il retenu l’attention de la BRED ?

Olivier Klein : Tout d’abord parce que nous avons la conviction, à la BRED, qu’il faut donner leur chance aux idées sans a priori. Nous avons mis en place une équipe interne – La Factory – qui a pour mission de mobiliser les énergies d’innovation au sein de la BRED. C’est cette équipe qui porte aujourd’hui le Coopérathon…

Retrouvez l’intégralité de l’article ici : http://www.ladn.eu/entreprises-innovantes/cooperathon/olivier-klein-directeur-general-de-la-bred-linnovation-nest-pas-que-technologique/

Retrouvez ici le communiqué de presse : Consultations Citoyennes sur l’Europe : « Quelles améliorations souhaitables et réalistes pour la Zone Euro? » – Avec Patrick Artus, Agnès Bénassy Quéré et Xavier Timbeau le 18 septembre 2018.

La question de la définition et du rôle de l’entreprise, débattue depuis quelques années, prend aujourd’hui toute son actualité lorsque l’on sait que le Président de la République a demandé un rapport sur ce sujet. Doit-on prendre en considération seulement les actionnaires – les shareholders – ou doit-on aussi intégrer tous ceux qui jouent un rôle dans l’entreprise ou sont impactés par son activité, ses parties prenantes, autrement dit ses stakeholders ?

Toute la question est en fait de savoir pourquoi redéfinir l’entreprise.

Pourquoi faudrait-il changer ce qui est clair et défini dans le Code civil, lequel précise qu’une société doit avant tout servir l’intérêt de ses actionnaires : « Toute société doit avoir un objet licite et est constituée dans l’intérêt commun des associés. » Autrement dit, le seul intérêt de l’entreprise, son unique objectif est de servir ses associés, donc ses actionnaires.

Je rappelle que le Code civil date de 1804, ce qui n’est pas tout à fait inintéressant pour la suite du débat.

Aujourd’hui, le détenteur provisoire du capital, l’actionnaire d’une société cotée, a-t-il encore à voir avec la figure de l’associé visée par le Code civil de 1804 ? C’est bien tout le débat au fond et ce sur lequel il faut tenter de réfléchir.

Le Président de la République a demandé un rapport commun à Nicole NOTAT, ancienne Responsable de la CFDT, et à Jean –Dominique SENARD, Président de MICHELIN, deux personnes qui ont acquis une expérience très différentes de la vie de l’entreprise. Très récemment publié, il est vraiment centré sur ce sujet : Quelle redéfinition de l’entreprise ?

Les auteurs du rapport proposent de changer la définition du Code civil pour la formule suivante : « La société doit-être gérée dans son intérêt propre, en considérant les enjeux sociaux et environnementaux de son activité. » Et ils ajoutent que si l’on change la définition de l’entreprise de cette façon, il faut proposer aux entreprises qui le souhaitent de définir de surcroît une « raison d’être ».

Je vais essayer de développer ce sujet en apportant ma vision, avec une approche historique des origines du débat, son évolution et les forces qui ont contribué à ce changement.

Selon Larry FINK, Président du premier gestionnaire de fonds mondial, BlackRock, dont le métier est de faire des choix d’investissements rentables dans les entreprises, il est nécessaire de redéfinir l’entreprise pour y inclure une incitation à agir pour le bien commun. On est très loin de la première définition du Code civil ! A l’opposé, certains peuvent craindre que tout changement entraîne une juridicisation de l’entreprise.

Ce débat, en réalité, doit être mis en perspective pour mieux l’appréhender avec un recul historique afin d’établir son propre jugement.

En premier lieu, le terme de gouvernance est apparu dans les années 80 et s’est fortement développé à partir des années 90. Ce concept de gouvernance d’entreprise recouvrait et recouvre toujours aujourd’hui, pour l’essentiel, la façon dont s’organisent les relations entre les actionnaires et les dirigeants de l’entreprise. C’est ce que l’on veut dire en général lorsque l’on parle de gouvernance d’entreprise.

En fait, dans la pratique, la gouvernance d’entreprise – si l’on utilise ce vocable nouveau pour parler de choses anciennes – a évolué avec les différents âges du capitalisme, et avec ses différents modes de régulation. A tel point qu’aujourd’hui on peut se demander s’il ne faudrait pas, dans le terme « gouvernance », embrasser l’organisation de l’ensemble des relations entre les dirigeants de l’entreprise et toutes ses parties prenantes, et non plus seulement avec ses actionnaires.

Dans l’histoire du capitalisme, si les différents modes de régulation se sont succédés, ils n’ont jamais annulé les phases précédentes. Des formes nouvelles remplacent pour l’essentiel les formes anciennes, mais ces dernières peuvent subsister sur un mode minoritaire.

Première forme ancienne, encore très vivante malgré tout, pratiquement l’unique au XIXème siècle et au début du XXème, le capitalisme familial est la forme initiale de développement des entreprises. Ces entreprises naissent sur la base d’un capitalisme familial dans lequel les rapports entre les actionnaires et les dirigeants sont très simples. A partir du moment où vous exploitez une idée en créant votre entreprise et en la développant, vous en êtes à la fois le dirigeant et l’actionnaire. C’est ainsi que les familles WENDEL, MICHELIN, RENAULT, par exemple, ont démarré à ces périodes. Elles ont souvent même donné leur nom à leur entreprise. Ces familles étaient propriétaires de leur entreprise et les dirigeaient, tout simplement. Evidemment il n’y avait pas de forte discussion sur l’attribution du résultat, ni sur la légitimité du dirigeant. On ne rencontrait donc pas de problème de gouvernance.

Ensuite, plutôt dans la période de l’entre deux guerres, est apparu aux États-Unis comme en Europe une forme que l’on peut appeler le capitalisme managérial.

Qu’est-ce que le capitalisme managérial ? C’est la résultante d’évolutions historiques très importantes.

A commencer par la transmission de l’entreprise aux générations suivantes. Les enfants, parfois nombreux, puis le cas échéant les petits enfants. Naturellement, rapidement, de nombreux héritiers n’ont plus occupé les fonctions de dirigeant de l’entreprise. Il fallait donc trouver un moyen de désintéresser ces héritiers, partiellement, voire totalement. En second lieu, ces entreprises ont grandi. Pour pouvoir croître de plus en plus, elles ont dû ouvrir leur capital, qui n’était donc plus seulement détenu par les familles. Ce qui s’est traduit par le développement des sociétés anonymes. Les sociétés anonymes différaient des sociétés constituées par des associés. Cela représentait déjà une très forte évolution. Cela permettait de recevoir des capitaux de la part d’actionnaires non dirigeants. Et dans ce cas, l’actionnaire a une position très éloignée de celle de l’associé. Naturellement, à partir du moment où les actionnaires n’étaient plus dirigeants de l’entreprise et où il ne s’agissait plus d’une transmission familiale, il fallait organiser la liquidité des capitaux investis, autrement dit l’assurance pour l’actionnaire non dirigeant de pouvoir sortir du capital s’il le souhaitait. Ce qui revenait à distendre encore davantage le lien entre un dirigeant permanent et un actionnaire passagèrement partie prenante de l’entreprise. Cela a conduit au développement de la bourse, élément de plus en plus important de régulation. Aux États-Unis, aujourd’hui, dans 80% des entreprises, les actionnaires ne détiennent pas plus de 10% des actions.

On mesure ainsi à quel point la distanciation entre les dirigeants et les actionnaires s’est développée.

Très souvent, par le fait même de l’évolution historique et en raison de la dispersion de l’actionnariat, aucun actionnaire n’avait de poids vis-à-vis des dirigeants. Il était difficile pour les actionnaires d’exercer un contrôle réel et efficace sur les dirigeants. La liberté pour un actionnaire de vendre ses actions s’est échangée de facto, d’une certaine manière, contre la perte du contrôle des dirigeants.

De fait, un actionnaire qui cherche la liquidité n’a sans doute ni l’envie ni le temps de contrôler le dirigeant. Ainsi, dans cette période de l’entre deux guerres puis après-guerre, les dirigeants des entreprises se sont progressivement émancipés de leurs actionnaires et ont mis en place une sorte de contrôle managérial interne. Les actionnaires ont le droit formel de nommer les membres du Conseil d’administration, du Conseil de surveillance, et ces Conseils ont le droit formel de nommer les dirigeants. Mais souvent cependant, et encore aujourd’hui on le sait bien, ce sont les dirigeants qui cooptent eux-mêmes les membres du Conseil de surveillance ou du Conseil d’administration, et l’on a beau faire appel à des administrateurs indépendants, beaucoup d’administrateurs indépendants sont des proches des dirigeants des grands groupes. On a beau mettre en place des règles, il n’en reste pas moins que c’est encore souvent de la cooptation.

Les entreprises se sont donc développées progressivement en conglomérat et la figure du dirigeant s’est imposée comme essentielle, à juste titre, pendant les trente glorieuses.

Sur quoi se fonde la légitimité de ces dirigeants ? Elle est fondée sur leurs compétences, leur technicité, et c’est là qu’apparait la technocratie. Le pouvoir vient de la capacité technique et de la compétence managériale. Ces dirigeants, en quelque sorte émancipés de leurs actionnaires, ont recherché la croissance, la pérennité de leur entreprise, ce qui est tout à fait louable, et souvent aussi un pouvoir croissant à travers la taille de leur groupe.

Dans ce schéma, la place des actionnaires est plutôt réduite et l’efficacité de l’entreprise, en tout cas du point de vue des actionnaires, n’a pas été la priorité des dirigeants. La priorité n’était pas forcément la recherche permanente de la meilleure valeur ou de la plus grande efficacité. L’objectif n’était donc pas celui de la valorisation pour l’actionnaire.

De fait, en réalité, le rendement n’était pas avantageux pour les actionnaires pendant cette période. Il a même été souvent peu attractif pendant les trente glorieuses.

Ensuite, par voie de conséquence, parce que tout système produit ses excès, on est passé au capitalisme que l’on peut appeler actionnarial.

On n’est pas revenu au capitalisme familial, mais on est sorti, principalement dans les années 80-90, du capitalisme managérial pour entrer dans le capitalisme actionnarial.

De fait, que s’est-il passé ? On assiste fin 70 et notamment dans les années 80 à trois phénomènes.

Le premier phénomène que l’on peut constater à cette époque est le déclin relatif de la puissance économique des États-Unis. Vers la fin des années 70 et au début des années 80, les États-Unis s’interrogent sur leur déclin économique. L’opinion commune qui commence à circuler à ce moment-là est que les conglomérats américains, créés et développés dans les trente glorieuses, ne sont ni très efficaces, ni très compétitifs et que leur diversification à tout prix n’apporte pas beaucoup de rentabilité et contribue au déclin économique relatif des États-Unis.

Le deuxième constat, à cette époque, est la globalisation des marchés financiers, la dérèglementation, le décloisonnement des marchés financiers et des banques. Cela a provoqué naturellement un retour des actionnaires et des créanciers. En effet, la globalisation financière a conduit à leur redonner du pouvoir. Dans les années précédentes, les années 70, on a connu des taux d’intérêt réels négatifs. L’inflation était souvent supérieure aux taux d’intérêt nominaux. Les débiteurs étaient très avantagés et les sociétés privilégiaient l’endettement.

A partir de la fin des années 70 et du début des années 80, les politiques monétaires luttent contre l’inflation et l’on passe à des taux d’intérêt positifs beaucoup plus élevés amenant des taux d’intérêts réels, donc diminués de l’inflation, positifs. Le pouvoir passe alors des débiteurs aux créanciers, mais aussi aux actionnaires, qui avec la globalisation peuvent choisir le meilleur placement pour leurs actions dans le monde entier. Ils deviennent ainsi beaucoup plus exigeants sur le rendement attendu et font donc monter la pression sur les dirigeants.

La bourse va prendre de plus en plus d’importance à partir des années 80. Et les actionnaires reprennent le pouvoir. Comment ? Comme ils ont beaucoup plus de choix de placements, ils exercent leur liberté de vendre à chaque fois que le rendement leur semble insuffisant. Et s’ils vendent massivement les actions d’une entreprise, elle s’affaiblit et devient opéable, avec le risque pour les dirigeants d’être remplacés. Les dirigeants se sentent alors menacés. Et dans la deuxième moitié des années 80, les traders effectuent des achats de groupes, puis les dépècent en les revendant par partie, avec des plus-values potentiellement considérables.

Et cela a engendré un troisième phénomène : le renforcement institutionnel du rôle des actionnaires. Ce pouvoir, en raison de leur capacité à vendre les actions de l’entreprise ou à les acheter lors des OPA « sauvages », etc., donc à déstabiliser les dirigeants, a suscité d’une façon spontanée, d’une certaine manière, le renforcement de leur rôle institutionnel.

Cela s’est traduit comment? Par un rappel à l’ordre des dirigeants par leurs mandants, donc par l’apparition de la « gouvernance ». C’est-à-dire par la prise en main par les actionnaires de leur rôle de mandants et l’exigence adressée aux dirigeants de prioriser dans leurs objectifs la maximisation de la richesse des actionnaires. Dans les entreprises, on a vu de ce fait se créer des comités d’audit, des comités de rémunération ou de sélection, des comités stratégiques et des comités des risques.

Aujourd’hui, dans les banques par exemple, et c’est très bien comme cela, les régulateurs vérifient que la gouvernance est bonne et que les membres du Conseil d’administration ou de surveillance reçoivent les bonnes informations, que les Comités d’audit ou de risques vont bien au fond des sujets, etc.

De la même manière, on a instauré dans la rémunération des dirigeants des mécanismes d’incitation pour aligner leurs intérêts sur celui des actionnaires. La proportion de primes à beaucoup augmenté et les stock-options sont devenues une norme très courante dans les années 90. Ce qui avait du sens en regard des excès du capitalisme managérial.

Et puis naturellement les sanctions se sont développées. Si la valorisation était insuffisante, le dirigeant était renvoyé, ce qui ne se faisait pas vraiment beaucoup dans les décennies précédentes. C’est devenu parfois une manie. Dès que le résultat était jugé insuffisant, on pouvait renvoyer les dirigeants. Les normes de rentabilité sont apparues dans les années 90 puis, dans les années 2000. Les normes de ROE – rentabilité des capitaux propres se sont établies à un minimum de 15%, quel que soit le secteur, la conjoncture ou tout autre contexte. On a aussi vu surgir la théorie de la création de valeur, à mon avis totalement paradoxale, mais très appliquée. Tout cela pour quoi? Pour développer l’efficacité, la compétitivité et la rentabilité et donner une rémunération plus significative aux actionnaires ; ce dont ils avaient singulièrement manqué, il faut en convenir, les 30 années précédentes.

Quels sont les effets positifs du capitalisme actionnarial ? Plusieurs cercles vertueux s’enclenchent.

Le premier, à titre d’exemple et pour le symbole, c’est la Silicon Valley. Pourquoi ? Parce que cela a été extrêmement favorable à l’innovation dans les années 80-90 et même encore aujourd’hui. Les innovations technologiques notamment ont été déclenchées par une explosion de petites sociétés très innovantes, des start-up de toutes sortes.

Pourquoi ont-elles pu éclore aussi vite, aussi bien et se développer si fortement ? Parce qu’elles ont pu attirer les talents grâce aux stock-options. Cela devenait possible ainsi de rémunérer le risque que prenaient ces talents, alors qu’ils auraient eu un salaire bien plus rémunérateur s’ils étaient entrés dans de grandes entreprises. Ils prenaient beaucoup plus de risques, recevaient une moindre rémunération, mais pouvaient devenir riches en cas de succès ; ce qui est très difficile quand on est salarié. Donc cela a permis, et c’est le premier cercle vertueux, de créer un environnement financier favorable à l’innovation technologique.

Le deuxième cercle vertueux repose sur le fait que cela a favorisé le développement du capital-risque, ce qu’on appelle le « Private Equity », puisque la bourse était une sortie évidente pour ces start-up.

Le capital-risque s’est développé très vite et a fourni beaucoup de capitaux aux start-up parce qu’il était attiré par le potentiel exceptionnel de plus-value en cas de réussite.

Ces sociétés innovantes ont ainsi trouvé les capitaux nécessaires pour se développer et réussir suffisamment souvent pour que cela soit significatif statistiquement.

Il faut avoir en tête que, pour ces deux raisons déjà, les gains de productivités aux États-Unis de 1994 à 2005 ont été deux fois supérieurs à ceux connus en Europe. Donc il y a bien un phénomène réel d’innovation, qui produit des gains de productivité et qui est lié à tout ce que nous venons d’évoquer.

A cela viennent s’ajouter la proximité des universités américaines avec l’industrie et le développement, d’une recherche appliquée dans leurs centres de recherches, articulée de façon efficace aux besoins des entreprises.

Le troisième cercle vertueux, et cela a très bien marché dans les années 90, est l’actionnariat des salariés, très répandu aux États-Unis notamment. Ainsi, quand la valeur monte très fortement en lien également avec la baisse régulière des taux d’intérêt pendant cette période, le revenu des salariés monte au-delà de leur salaire. Cela se traduit par plus de pouvoir d’achat, plus de croissance et plus de développement pour les entreprises, donc plus de valeur.

Et le cercle vertueux est ainsi bouclé.

Cependant, ce capitalisme actionnarial est devenu dangereux. Malgré tous ces succès, en réalité, il a assez vite conduit à des excès et des dérives phénoménales qui expliquent les raisons pour lesquelles on envisage de sortir du capitalisme actionnarial et peut-être de créer un capitalisme que j’appellerai partenarial.

Ces excès, on les a connus dès 1997. Ils sont venus de la croyance qu’il n’y avait plus de cycle économique, puisque les cercles vertueux s’étaient enclenchés, et qu’à partir du moment où la valeur des entreprises montait sans cesse, les revenus augmentaient, même si ce n’était pas à travers les salaires, ce qui, à son tour, engendrait une plus grande demande, donc une plus grande croissance, etc.

On a ainsi cru dans les années 90 qu’il n’y avait plus de cycle économique et que les crises étaient terminées. Or à chaque fois que l’on a pensé cela, on a été sévèrement touché par la suite. De fait, à partir de 1997, et peut-être un peu avant, la spéculation a pris la place des paris raisonnables. À partir du moment où vous pensez qu’il n’y a plus de cycle, que demain sera toujours supérieur à aujourd’hui et qu’ainsi la croissance est sans fin, il devient évidemment intéressant de parier sans cesse en s’endettant davantage, en achetant davantage d’actions, davantage d’immobilier, etc. Et, pour les entreprises, en investissant toujours davantage.

En réalité cela a développé des bulles spéculatives, notamment en bourse, et notamment sur des valeurs technologiques, avec au final le magistral krach boursier de 2000. En France, par exemple, le CAC40 en juin 2000 était à 7000 et en mars 2003 à 2300. La chute a été vertigineuse et ce krach ne pouvait pas être sans répercussions sur l’économie réelle évidemment. Il a donc conduit à des récessions. Premier point et premier excès ainsi, les bulles, boursières notamment, apparaissent très clairement, à ce moment-là.

À partir des années 2003, on recommence à croire qu’il est facile d’effacer les bulles et les krachs, et que l’on repart pour une série de longues années enthousiasmantes. Des années au cours desquelles, en réalité, l’euphorie gagne à nouveau les esprits, avec une propension à voir tout en rose qui l’emporte sur la sagesse. Ainsi, de 2000 jusqu’à 2007, on assiste à une montée de l’endettement des agents privés qui dépasse l’entendement. En voici quelques exemples. Aux États-Unis en 2000, le taux d’endettement des ménages était de 100% des revenus, il est passé à 140% en 2007. En Angleterre il était de 100% en 2000 et il est passé à 170% en 2007. Même phénomène en Espagne. En revanche, en Allemagne, il était à 70% en 2000 et était resté à 70% en 2007. Les Allemands sont d’une stabilité absolument remarquable, tandis que le reste du monde a vu son endettement s’envoler. La France est passée de 60% à 80%, ce qui était moins flagrant, mais significatif tout de même !

Tous les agents privés, non seulement les consommateurs mais aussi les entreprises, ont connu une montée du niveau d’endettement préoccupante qui a conduit à une bulle du crédit et à une bulle de l’immobilier, puisque beaucoup de gens s’étaient endettés pour acheter de l’immobilier de rendement ou par pure spéculation. Et cela s’est terminé par une crise financière et économique majeure, la deuxième de notre histoire depuis 1930, de 2007 à 2009.

Ajoutons au chapitre des excès et des échecs, que pour respecter (quel que soit le niveau de la température, des marées et des vents !) la norme de 15% minimum de rentabilité des capitaux propres, beaucoup d’entreprises ( pas seulement aux États-Unis mais notamment aux États-Unis) ont dû racheter leurs propres actions et s’endetter pour cela, ce qui les a évidemment fragilisées et a conduit à l’accumulation un peu partout de positions financières fragiles et dangereuses. Enfin, une course à la taille s’est déclenchée à nouveau pour des prétendues synergies, alors que les études les plus sérieuses a posteriori montraient qu’une fusion sur deux ne créait pas de valeur. Mais voilà comment l’euphorie peut prendre. Lorsqu’on est dans une phase euphorique, tout paraît possible.

Sur cette période, le revenu des dirigeants a évolué très significativement. Aux États-Unis en 1965 – les chiffres sont quand même intéressants- le revenu moyen d’un dirigeant d’entreprise représentait 44 fois celui des ouvriers. Dans les années 2000, le revenu moyen d’un dirigeant, y compris les plus-values sur stock-options, équivalait à 400 fois les plus bas salaires. Ce qui évidemment a conduit à un certain sentiment d’inégalité, beaucoup plus vif néanmoins aux États-Unis qu’en France, car ces chiffres sont plus vrais pour les États-Unis ou l’Angleterre que pour la France. Mais cela conduit à certains effets que l’on connaît bien aujourd’hui, dans ces pays notamment.

Un des derniers effets de tout cela a été les tricheries et la créativité comptable. On en a vu des exemples récents en 2001-2003, ENRON, WORLDCOM ou PARMALAT, pour ne citer que les plus célèbres, mais il y en a d’autres, y compris parfois en France, qui ont conduit en 2003 à un gel total du marché obligataire. Plus personne ne voulait prêter sur les marchés obligataires, et heureusement que les banques étaient là pour financer les grandes entreprises, car il était impossible d’émettre des obligations. Il y avait, en conséquence de ces tricheries, une illiquidité totale du marché des obligations en 2003, il faut s’en souvenir.

Cela a conduit souvent à une forme de « court-termisme » de la part des dirigeants parce que le trimestre de présentation des résultats influe beaucoup sur leur comportement. On sait bien que trop de « court-termisme » dans la conduite des affaires peut être dangereux pour l’avenir, dangereux pour les sociétés et dangereux pour la société en général. C’est d’ailleurs dénoncé par beaucoup d’économistes américains également.

La question se pose alors, si ce capitalisme actionnarial a conduit à tant d’excès, de savoir quelles réformes opérer pour le mieux-être commun et si, au fond, il est vraiment légitime que le seul mandant du dirigeant soit l’actionnaire. Faut-il aujourd’hui un capitalisme partenarial ?

La réponse à cette question dans la littérature économique et financière est qu’il est normal que ce soit le seul actionnaire, parce que c’est lui qui prend le risque. Il n’a pas en effet l’assurance d’un rendement fixe, en contrepartie de l’apport de ses capitaux. Il n’a contractuellement aucune certitude de retrouver son argent ou un rendement quelconque défini d’avance. Pour le préteur, ou la banque, c’est un peu différent. Il prend un risque de crédit bien évidemment, mais si l’entreprise ne fait pas faillite, a priori il passe avant l’actionnaire et surtout, sauf défaut de l’emprunteur, il obtient un rendement préfixé même si la situation économique de la société emprunteuse évolue en bien ou en mal.

Il est donc légitime que l’actionnaire ait un contrôle sur la gestion. C’est la moindre des choses. Cependant, il faut voir, et peut-être s’accorder sur cela, que, de plus en plus, les autres parties prenantes de l’entreprise prennent aussi des risques. La théorie selon laquelle les seuls actionnaires prennent des risques n’est pas suffisante en soi, notamment à partir des années 80-90. Pourquoi ?

Parce que les dirigeants qui ont dû davantage satisfaire les actionnaires ont régulièrement augmenté le taux des dividendes, y compris quand les résultats baissaient et précisément pour compenser des résultats qui baissaient. Aux États-Unis, voici quelques chiffres très explicites.

Entre 80 et 90, le profit des entreprises a légèrement monté, mais la part des dividendes dans le profit a été multipliée par deux. Ce qui fait que le taux de distribution de dividendes sur le résultat net est passé entre 1980 et 1990 de 24.7% à 50.1%. De 1990 à 1997, le profit a beaucoup augmenté et le taux de dividende a été maintenu. De 1998 à 2003, le profit a baissé et les dividendes ont monté en valeur absolue. De ce fait, en 2003, aux États-Unis, 83% du résultat était distribué en dividende. On voit là une forme de protection de l’actionnaire, qui essaie naturellement de lisser au mieux ses risques. Mais si le risque de l’actionnaire baisse, c’est parce que parallèlement d’autres risques ont été accrus. Notamment celui des salariés, qui connaissent de plus en plus de risques sur leur part variable ou sur leur emploi. Soulignons aussi que le partage de la valeur ajoutée depuis le début des années 2000 s’est déformé dans la plupart des pays de l OCDE , et notamment aux États Unis , au détriment des salaires et en faveur des profits ( sauf en France et en Italie ) . Cela n’est pas malsain et s’avère parfois plus efficace. Mais il faut dès lors considérer qu’ils sont aussi une partie prenante de l’entreprise, à mieux prendre en compte. Citons aussi le risque des fournisseurs de plus en plus contraints, le risque des clients parfois mis à contribution par un changement de qualité du produit, une moindre sécurité, voire une obsolescence accélérée – la presse en a parlé encore très récemment.

Il est donc légitime, me semble-t-il, de prendre au sérieux le risque auquel sont exposées les autres parties prenantes. Comment peut-on faire ? Pour les salariés, l’idée, déjà acquise en France et dans beaucoup d’autres pays, est qu’ils soient représentés au Conseil d’administration, qu’ils soient membres du Conseil, puisqu’ils sont parties prenantes de l’entrepris. Pas majoritairement, mais comme une force d’équilibre, de façon à ce que leur voix soit entendue.

Pour les fournisseurs, cela peut-être les lois.

Pour l’environnement, il y a les lois, mais aussi l’image des entreprises.

Pour les clients, c’est la force des réseaux sociaux, c’est l’image publique. Aujourd’hui, lorsque l’on menace une entreprise de parler dans les réseaux sociaux de ses manquements vis-à-vis des clients, cela la fait bouger. Un facteur de régulation est aussi le judiciaire, comme par exemple, aux États-Unis, grâce aux class actions. Ce n’est pourtant pas une sinécure, et j’espère qu’il n’y aura pas trop de class actions en France, mais il n’en reste pas moins que cela fait bouger les entreprises.

Et il y a aussi – pardonnez-moi ce prisme particulier- la forme coopérative ou mutualiste, en sachant bien que ce n’est qu’une forme possible et non l’unique. Une forme possible parmi beaucoup d’autres. Permettez-moi donc, un court instant, un plaidoyer pro domo pour les banques coopératives ou mutualistes : sans sacrifier en rien à leur efficacité, elles répondent déjà dans leur métier de banque de détail à plusieurs de ces caractéristiques. En réalité, leurs propriétaires sont leurs clients-sociétaires. Ces derniers élisent les administrateurs, eux-mêmes sociétaires. Autrement dit, on a au Conseil, pour la quasi-totalité des administrateurs (à part les représentants des salariés), des sociétaires clients. Cela pèse sur la stratégie et sur la conduite de l’entreprise inévitablement. Je ne pense pas que cela soit facile à faire partout, mais dans une banque de détail, par exemple, c’est réaliste et utile.

La banque coopérative, c’est aussi un modèle décentralisé qui renforce la proximité relationnelle non seulement avec ses clients, mais aussi avec les territoires sur lesquels la banque opère. Nous sommes davantage en symbiose parce que nous collectons l’épargne et prêtons au même endroit, et évidemment nous sommes très attentifs à l’économie régionale.

Citons aussi la place donnée aux salariés, puisque il y a déjà un moment, par exemple aux Caisses d’Epargne, que des représentants des salariés sont membres du Conseil de surveillance.

On a là une gouvernance élargie, qui d’une certaine manière est d’une grande modernité.

Pour conclure, un débat à ce sujet est fondamental et l’entreprise mérite une redéfinition bien pensée pour élargir son rôle, pour prendre davantage en compte légitimement toutes les parties prenantes. Sans pour autant prendre le risque d’un « juridisme » paralysant, car si l’on définissait mal l’entreprise cela pourrait provoquer des procès sans fin ; ce qui serait insupportable.

Je trouve intéressante la formule« gérée dans son intérêt propre » dans le rapport de SENARD et de NOTAT. Cela veut dire que l’on a perçu le sens de l’entreprise, le sens du long terme. Et y ajouter « en considérant les enjeux sociaux et environnementaux de son activité » me paraît, en première analyse, raisonnable.

De même que l’idée de proposer aux entreprises qui le souhaitent de définir une raison d’être plus particulière. Cette définition doit en effet être appropriée à chaque forme d’entreprise, car la raison d’être d’une banque régionale ne peut pas être la même que celle d’une entreprise sidérurgique ou d’une entreprise informatique, etc. Chaque entreprise, cotée ou pas, privée ou coopérative, grande ou petite, si elle le souhaite, si son Conseil le souhaite, peut définir sa raison d’être et réinventer le défi de la gouvernance.

Il me semble, très modestement, que c’est à ce prix-là, entre autres, que nous pourrons à l’avenir continuer d’ avoir des sociétés ouvertes et entraver la montée du populisme.