Le thème des inégalités recouvre par nature plusieurs aspects. Si l’on se situe au plan mondial, les inégalités entre les pays pauvres et les pays riches se sont considérablement réduites depuis les années 80. D’après la Banque mondiale, en 1981, 40 % de la population mondiale vivaient en dessous du seuil de l’extrême pauvreté, contre seulement 11 % aujourd’hui. Le taux de croissance des pays émergents a donc considérablement réduit les inégalités entre les niveaux de vie moyens des différents pays. Et si l’on se concentre simplement sur la Chine et l’Inde, qui ont connu et continuent à connaître les plus forts développements économiques depuis les années 80, on dénombre 2 milliards de personnes qui sont passées au-dessus du seuil de pauvreté. Cela constitue un formidable progrès et c’est l’un des bienfaits évients de la mondialisation.

Cela est vrai pour les revenus mais aussi pour la santé. Mes données sont moins récentes et cela s’est encore amélioré depuis lors. En 1940, l’espérance de vie dans les pays en développement était de 44,5 ans. Dans les années quatre-vingt, elle atteint 64,3 ans. Elle a donc augmenté de 20 ans pendant ces 40 années. Dans le même temps, dans les pays développés, on vit 9 ans de plus. On voit donc, là aussi, se réduire les inégalités dans le domaine de la santé et de l’espérance de vie.

En revanche, au sein de chaque pays, développé ou émergent, les inégalités ont en moyenne augmenté avec la mondialisation et la croissance. Car, si le processus de croissance permet au plus grand nombre d’accroître son niveau de vie, certains au sein de chaque pays progressent plus vite que d’autres, et dans certains pays, on accède à une plus grande part du revenu national qu’avant lorsqu’on est au sommet de la pyramide. Donc, le niveau de vie a bien augmenté pour tout le monde ou presque. Mais, les inégalités ont pu croître quand même, tout simplement parce que certains ont vu leur situation s’améliorer plus rapidement que d’autres. Ainsi va le bonheur, mesuré par les économistes de façon instructive. Toutes les études montrent que le bonheur est relatif. On est heureux quand, d’une part, on va mieux et, d’autre part, que sa situation s’améliore plus vite que celle des autres. Autrement dit par comparaison. En relatif. Ainsi l’accroissement des inégalités, même si tout le monde voit son niveau de vie augmenter, devient-il vite un sujet social et politique.

On assiste donc à un phénomène à bien clarifier : une inégalité très largement réduite entre les pays et des inégalités croissantes au sein des pays, même si le niveau de richesse et de bien-être a globalement monté.

On peut donc aborder et analyser la question des inégalités de différentes manières.

Les inégalités de revenu peuvent être mesurées en considérant la part prise par le top 1 % de la population dans les revenus du pays. On peut aussi mesurer beaucoup plus finement, et sans doute de façon plus pertinente, les inégalités avec l’indice de Gini. Gini est un économiste –statisticien qui a inventé la méthode qui consiste à étudier la répartition des inégalités sur l’ensemble de la population. On relève en fait les écarts entre tout le monde pris deux à deux et l’on fait une moyenne des écarts de chacun à chacun. Si la moyenne des écarts est égale à zéro, cela signifie que tout le monde a exactement le même revenu, si cette même moyenne est de 1, cela traduit l’inégalité la plus totale. Ces indices sont mesurés sur tous les pays de l’OCDE.

Enfin, une troisième manière de faire ne s’intéresse pas à l’inégalité des revenus mais à l’inégalité des chances. On parle là, bien sûr, de la mobilité sociale, des « trappes à la pauvreté » dans lesquelles des générations peuvent s’enfoncer. L’égalité des chances est évidemment cruciale, parce qu’elle participe du pacte républicain, du pacte social, de la capacité à vivre ensemble, et évidemment, qu’elle est fondamentale pour la santé d’une société, pour sa cohésion. Quand il y a une faible inégalité des chances, cela permet de mobiliser plus de personnes. Cela signifie que quel que soit le milieu dans lequel on est né, si l’on a du talent, si l’égalité des chances existe, on arrivera à progresser. Ainsi, non seulement la conviction que chacun a les mêmes chances est-il un facteur de cohésion sociale important, mais, en plus, cela permet de favoriser la croissance, parce que cela mobilise tous les talents où qu’ils soient. Donc la question de l’inégalité des chances est cruciale. Il s’agit, on le comprend bien, de savoir si ce sont toujours les mêmes et leurs enfants qui ont toutes leurs chances de réussite ou bien si les parcours peuvent être fluides sans détermination trop forte pour le milieu social d’origine. Et l’on va voir qu’en France, il y a une adhérence forte en haut, comme en bas.

Les constats :

Je vais d’abord présenter quelques chiffres, puis quelques éléments d’analyse.

En France, si l’on se compare aux pays voisins, l’inégalité de revenu après répartition est plutôt faible, tandis que l’inégalité de revenu avant répartition est plutôt forte. L’inégalité des chances, quant à elle, est plutôt forte.

Et c’est autour de ces constats que l’on va essayer de raisonner pour trouver éventuellement des conclusions en termes de politique économique et de réformes indispensables.

Prenons d’abord la mesure de l’inégalité des revenus avant répartition et après répartition.

Avant répartition, il est évident, par exemple, que l’inégalité est plus grande si les salaires vont de 1 à 1 000, plutôt que de 1 à 100. Mais il faut aussi considérer les personnes qui ne travaillent pas et qui ont de ce fait de très maigres revenus. Plus il y a de gens exclus de l’emploi, plus l’inégalité des revenus avant redistribution est forte.

Et plus le système de redistribution, que ce soit par les impôts, les revenus de soutien, etc.-, est puissant, plus on réduit l’inégalité des revenus après distribution.

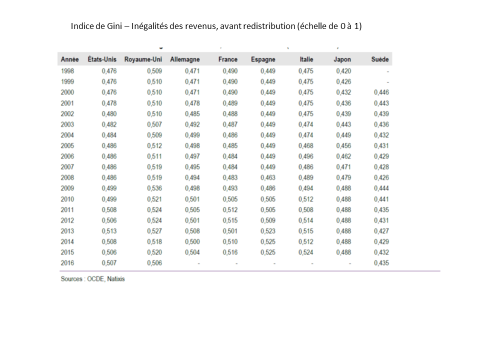

Avant répartition, l’indice GINI, qui était à 0,477 aux États-Unis en 1996, est passé à 0,507 en 2016. Au Royaume-Uni, il a peu augmenté, contrairement à ce que l’on pourrait penser. En zone euro, il est passé de 0,473 à 0,504 ; au Japon de 0,409 à 0,488. Donc, que constate-t-on ? Les inégalités ont effectivement monté un peu partout. Et aux États-Unis, cela n’a pas monté beaucoup plus qu’ailleurs, avant répartition. Le niveau d’inégalité n’y est pas tellement plus élevé, en outre, que dans la zone euro alors qu’au Japon, il est plus bas.

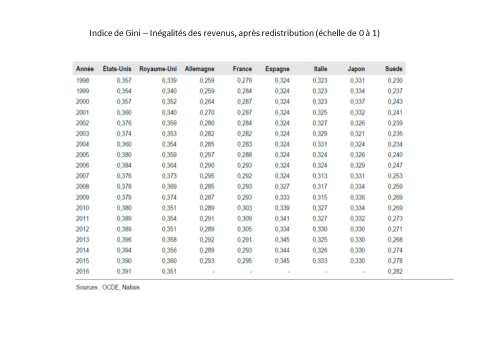

Après répartition, les Etats-Unis passent en 2016 de 0,507 à 0,391. On voit donc l’effet de la répartition, qui, évidemment, réduit l’inégalité de revenu. Au Royaume-Uni, on note une forte baisse aussi. La zone euro, après répartition, s’avère un système beaucoup plus égalitaire que les États-Unis puisqu’il y est bien plus bas après répartition. L’Europe a donc un système qui réduit davantage les inégalités. Et le Japon se situe entre les deux.

Analysons la France. Avant redistribution, l’indice Gini est passé de 0,490 en 1998 à 0,516 en 2015. Donc une assez faible évolution à la hausse des inégalités. Ces inégalités sont-elles fortes ou faibles par rapport aux autres pays? En 2015, la France est un peu plus inégalitaire avant redistribution que les États-Unis. Est-ce parce que l’éventail des salaires est plus fort ? Non, bien entendu. C’est parce qu’il y a beaucoup plus de personnes sans emploi. Ce qui est un problème essentiellement français. Les autres pays ayant très souvent un taux d’emploi de 10 points supérieurs (75 %, contre 65 % en France). L’Allemagne est presque au niveau des États-Unis. Et l’on sait bien que le niveau de chômeurs y est très élevé. L’Espagne connaît un niveau d’inégalité avant redistribution plus fort encore que la France. La Suède, même avant répartition est, sans surprise, un pays plus égalitaire. On constate donc que la France se place avant répartition, à des niveaux élevés d’inégalité.

Mais après redistribution, quel est le constat ?

La France en 2015 est à 0,295, parmi les indices les plus bas de tous les pays pris en compte. On passe donc d’un indice parmi les plus élevés en termes d’inégalité avant redistribution à un indice parmi les plus bas après redistribution. Ainsi donc en France, la redistribution est-elle très forte. Aux États-Unis, le niveau des inégalités après redistribution est beaucoup plus élevé qu’en France. Mais en Espagne, en Italie, en Allemagne, le niveau d’inégalité des revenus après redistribution est à peu près identique à celui la France. Et l’on se retrouve à des niveaux, toujours après redistribution, assez comparables à ceux de la Suède.

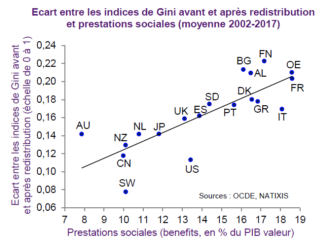

La France connaît ainsi une politique de redistribution, ramenée au PIB, parmi les plus élevées de tous les pays de l’OCDE. L’avantage en est de réduire les inégalités, mais cela a aussi des inconvénients. Cela implique, en effet, des impôts beaucoup plus lourds, des prélèvements obligatoires beaucoup plus importants, ce qui n’est pas sans conséquences. On peut ainsi corréler aisément l’indice Gini après redistribution et le poids des prestations sociales sur le PIB. Et c’est ainsi, grâce à l’une des plus fortes redistributions des pays de l’OCDE, que la France connaît l’une des plus faibles inégalités des revenus, seuls le Danemark, la Finlande et la Suède connaissant un niveau encore inférieur.

Considérons maintenant la proportion du revenu national reçu par 1 % des individus touchant le plus de revenu national. En France, ils touchaient 9 % des revenus nationaux en 1995. En 2015, ils en touchent 10,5 %. Si l’on compare avec la Suède, ce pays connaissait en 1995 le pourcentage le plus bas de 6 % du revenu national, contre 9 % en France, et, en 2015, 8 % contre 10,5 % en France. Ce n’est pas extrêmement éloigné. Regardons les États-Unis, en 1995, les 1 % les plus riches obtenaient 15 % du revenu national. Et en 2015, ce pourcentage atteint un peu plus de 20 %. C’est évidemment frappant. 2 fois plus qu’en France. Et l’augmentation de la part reçue par le 1 % les plus riches a été beaucoup plus brutale. En Allemagne, la progression a été un peu plus vive que chez nous, 9 % aussi en 1995 mais 13 % en 2015. On est cependant très loin des États-Unis. Au total donc, les 1 % les plus riches ont donc obtenu une portion croissante du revenu national. Mais le phénomène est bien plus visible aux Etats-Unis qu’en Europe.

Une autre façon d’analyser les inégalités est de regarder le pourcentage d’individus qui se situent au seuil de pauvreté.

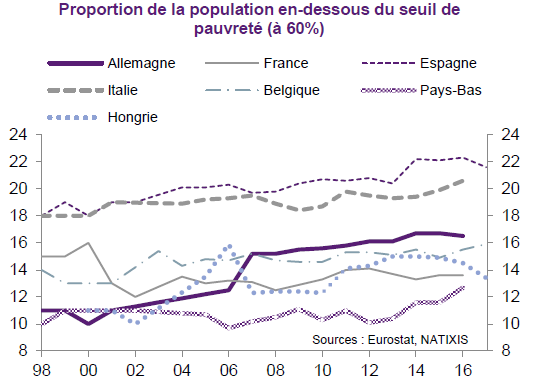

La façon habituelle et internationale de le calculer peut être remise en question, mais, au moins, c’est un indicateur utilisé partout. On se place en pourcentage du revenu médian des Français ou des Américains, par exemple. A moins de 50 %, ou bien 60 % comme dans nos chiffres de ce revenu medium, on est considéré comme pauvre. C’est une notion relative de la pauvreté.

En France, peu de gens se situent en-dessous du seuil de pauvreté, c’est-à-dire en-dessous de 60 % du revenu médian français. Alors qu’en Espagne, le pourcentage est plus élevé, de même qu’en Italie. Aux Etats-Unis, il est également plus fort. Et le pourcentage de la population française en-dessous du seuil de pauvreté a même baissé entre 1998 et 2016. Il a, sur la même période, augmenté en Allemagne.

Donc, là encore, on ne peut pas dire que la pauvreté soit forte ni qu’elle se soit accrue en France. Ce que l’on entend parfois dans les médias est tout simplement statistiquement faux.

En revanche, en France, l’inégalité des chances, elle, est plutôt forte, comparée aux pays similaires.

Selon les sondages d’opinion réalisés par l’OCDE, 44 % des Français interrogés considèrent que l’éducation transmise par les parents est importante pour progresser dans la vie. Au sein de l’OCDE, qui comprend aussi bien le Chili que le Mexique que tous les pays européens, les États-Unis, etc., l’opinion moyenne est à 37 %. Ce qui reflète en France un sentiment d’inégalité des chances assez élevé. Et malheureusement, l’opinion a raison. En France, le statut socio-économique se transmet plus fortement qu’ailleurs d’une génération à l’autre. Le niveau de revenu relatif se transmet plus fortement d’une génération à l’autre que dans les autres pays. Enfin, le niveau d’éducation, de diplôme, se transmet plus fortement de parents à enfants que dans les autres pays. En fonction de ces 3 critères, l’inégalité des chances s’avère plus forte en France qu’ailleurs.

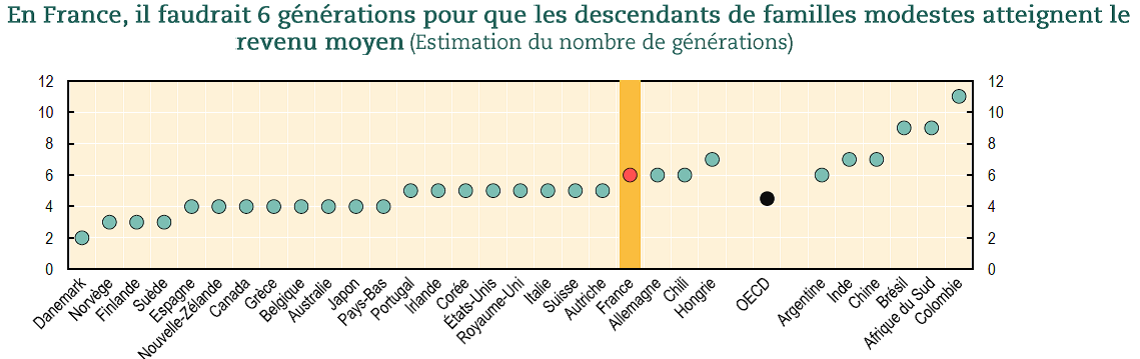

Evidemment, l’inégalité des chances existe partout puisque le milieu socio-culturel compte beaucoup dans la vie et le développement des enfants. Mais la façon dont on parvient à corriger partiellement le phénomène peut être plus ou moins forte. Cela a été calculé par l’OCDE qui a publié une note sur ce sujet. L’OCDE a pris en compte la mobilité intergénérationnelle. Et l’on regarde combien de générations il faut à une famille qui part du bas de l’échelle pour arriver à la moyenne. Evidemment, plus faible est le nombre de générations pour arriver à la moyenne, en appliquant la mobilité moyenne de la société, moins il y a d’inégalité des chances. Plus il faut de générations pour y parvenir, plus on est cantonné au bas de l’échelle, ou protégé symétriquement en haut de l’échelle.

Au Danemark cela prend 2 générations.

En Norvège, 3 ; en Finlande, 3 ; en Suède, 3 ; en Espagne, 4.

En Nouvelle Zélande, Canada, Grèce, Belgique, Australie, Japon, Pays-Bas, 4.

Aux États-Unis, 5.

Et en France, 6.

Six générations pour que quelqu’un qui se situe tout en bas de l’échelle des revenus ait une chance que ses arrières petits enfants arrivent au revenu moyen, eu égard à la mobilité française. L’Allemagne ne fait pas mieux et le Chili non plus ! Et l’OCDE, en moyenne, se situe entre 4 et 5.

Des études parviennent aux mêmes conclusions quant à l’inégalité des chances en France, par rapport à celle de pays comparables, en calculant les corrélations entre le revenu des parents et celui des enfants devenus adultes. De même pour les corrélations des niveaux de diplômes.

Quelles réformes de structures faudrait-il faire pour lutter contre l’inégalité des chances ?

Il faut évidemment évoquer la réforme de l’éducation nationale. On a beaucoup moins de mobilité et d’égalité des chances en France qu’il y a de nombreuses années, quand on parlait des « hussards de la République » pour désigner les instituteurs qui accompagnaient et poussaient loin leurs élèves méritants. Cet état d’esprit n’est pas abandonné, mais il est bien moins répandu et l’éducation nationale, en réalité, a baissé en efficacité globale pour de nombreuses raisons que l’on peut expliquer plus ou moins aisément. L’efficacité de l’éducation est mesurée et comparée par des tests de niveau réalisés internationalement par l’OCDE.

Les études comparatives montrent qu’il faut que l’éducation nationale puisse consacrer un peu plus de moyens aux enfants des quartiers ou des milieux défavorisés. On sait également que beaucoup se joue au début de la vie, à la maternelle et à l’école élémentaire. C’est là où il faut davantage de moyens. Mais ne nous trompons pas, c’est bien une question d’efficacité et non de moyens globaux au sein de l’éducation nationale en France qui a un budget sur PIB bien supérieur aux autres pays européens pour un résultat décevant aux tests.

Il faut également accompagner les gens au cours de leur parcours professionnel pour qu’ils puissent progresser. La formation professionnelle en France est très inefficace et en voie d’être réformée.

Certains pays font tout cela remarquablement bien : la Corée du Sud par exemple, ou encore les pays nordiques. Ils se donnent ainsi les moyens d’assurer un bon degré de mobilité sociale dans leur pays. Ce qui est utile, je le répète, non seulement pour la cohésion sociale, mais aussi pour l’économie parce qu’on va chercher des talents qui, autrement, ne pourraient s’exprimer, et qui contribuent, évidemment, à la croissance générale.

Il faut par ailleurs réduire le chômage de longue durée, ce qui implique un accompagnement plus efficace du retour à l’emploi et de meilleures incitations à prendre un emploi. On sait en outre très bien qu’en France, après 4 mois de travail, on a droit au chômage. C’est l’un des rares pays où il faut aussi peu de temps pour ouvrir un droit au chômage. C’est à regarder. Et, bien sûr, aussi, il faut faciliter ce qui contribue à la création d’emplois…

Il est aussi important de travailler sur les inégalités territoriales, parce qu’elles existent.

Donc, en général, en France, la mobilité sociale est plutôt plus faible que dans d’autres pays comparables, et cela se traduit, à travers les revenus, les diplômes et les catégories socio-professionnelles, dans l’évolution entre les générations.

Et l’on sait aussi que la faible mobilité est non seulement intergénérationnelle, mais aussi qu’il y a en France moins de chances qu’ailleurs de pouvoir évoluer au cours de sa vie.

Deux analyses :

J’en tire deux analyses qui, à mon sens, amènent à réfléchir.

La première est le lien existant entre croissance, innovation et égalité des chances. La deuxième, la forte redistribution qui réduit grandement les inégalités initiales conduit à un cercle vicieux.

Premier angle d’analyse, le lien entre croissance, égalité et innovation. Nous vivons, depuis maintenant 20 ans, dans un contexte de mondialisation et dans une révolution technologique liée au digital. Ces deux phénomènes suppriment de plus en plus le travail répétitif et les postes correspondants.

Aujourd’hui, pour croître dans une économie qui n’est plus une économie de rattrapage comme après-guerre, il faut être innovant. L’innovation est cruciale, c’est actuellement le moteur de la croissance des pays à la « frontière technologique » (1). Les pays développés sont rattrapés par les pays émergents, la seule façon pour les premiers de continuer à croître alors que les pays émergents croissent très vite, c’est d’innover en permanence.

Nous sommes donc dans une économie du savoir, de l’innovation, seule façon de créer de la croissance et de la richesse.

De ce fait, il faut que l’on s’assure que l’on favorise l’innovation, dans notre économie, dans ses institutions (modes d’organisation, marché du travail, cadre législatif…). Et il y a un lien avec l’égalité des chances car, quand il y a de la croissance, il est plus facile évidemment de lutter contre la pauvreté. Et il est aussi plus facile d’assurer la promotion sociale, de procurer de la mobilité sociale. Si l’on ne se place plus au niveau d’un pays mais de l’entreprise, on sait bien que dans une entreprise qui ne se développe pas, il est très difficile de promouvoir et de faire évoluer les collaborateurs. Alors que dans une entreprise en croissance, on peut faire progresser tous ceux qui sont motivés et talentueux.

Donc, on a besoin de croissance pour diminuer l’inégalité des chances et permettre la promotion et la mobilité sociales. Si l’on n’a pas suffisamment de croissance, d’innovation, on aboutit à une société bloquée, une société grippée, une mobilité sociale insuffisante, et, par construction, cela crée beaucoup de problèmes de cohésion sociale. En outre, comme déjà évoqué, plus on parvient à promouvoir l’égalité des chances, plus nombreux sont les talents mobilisés, autant d’énergies qui vont contribuer à la croissance. On voit donc bien le lien vertueux existant entre ces différents éléments.

Qui plus est, les innovations créent des ruptures, en créant de nouvelles sources de croissance et de richesse. L’innovation entraîne donc des remises en cause des rentes acquises. Et c’est aussi cela qui permet la mobilité sociale. Aux États-Unis, si l’on voit tout à coup des gens apparaître dans les classements de fortune et développer très vite de nouvelles affaires, c’est parce qu’ils saisissent des innovations et elles peuvent connaître des évolutions personnelles fulgurantes.

Je ne dis pas que cela constitue un modèle en soi, mais simplement que, même à des échelles moindres, c’est indispensable. Plus il y a d’innovation, de capacité à inventer et plus il y a de croissance. Plus il est possible de dépasser les rentes et de favoriser la mobilité sociale.

Donc, il faut savoir assurer des politiques qui facilitent l’innovation et qui favorisent ce phénomène. A nouveau, l’économie de l’innovation, c’est l’économie du savoir, c’est l’éducation, c’est la formation professionnelle et c’est la promotion de tous les talents. C’est également la suppression des « trappes à la pauvreté » par, je l’ai déjà dit, une meilleure incitation à travailler, un meilleur soutien pour retrouver un emploi et faciliter les changements d’emplois dans des économies mouvantes.

Et cela aussi fait partie des réformes structurelles nécessaires. Pour encourager le progrès technique et les innovations, il faut aussi encourager la compétitivité par l’investissement.

La deuxième réflexion est de bien analyser les inégalités de revenu avant répartition et après répartition et le coût de cette répartition (2).

L’inégalité de revenu plutôt élevée avant répartition est compensée en France par la redistribution, une redistribution forte parce qu’on n’aime pas les inégalités en France. Ce qui est honorable, c’est un choix collectif, en quelque sorte. Mais une redistribution forte a un coût élevé en termes de prestations sociales, donc naturellement, en termes de cotisations sociales et d’impôts. Et, comme cela entraîne beaucoup de prélèvements sur les entreprises, cela rejaillit sur la compétitivité. Et une moindre compétitivité se traduit par moins d’emplois. Et on boucle ainsi. Car si l’on a moins d’emplois, on a des poches beaucoup plus fortes de pauvreté, donc de fortes inégalités de revenus avant distribution. Et on a du chômage de longue durée que l’on doit compenser par plus de redistribution, donc plus de coûts des entreprises. On rentre ainsi dans un cercle vicieux.

Ainsi, l’objectif devrait-il être très probablement d’éviter de trop réparer. Réparer est bien normal, mais mieux encore est de mieux faire en amont, pour réduire l’inégalité des revenus avant redistribution et éviter de tomber dans ce cercle vicieux. Plutôt prévenir que de beaucoup réparer.

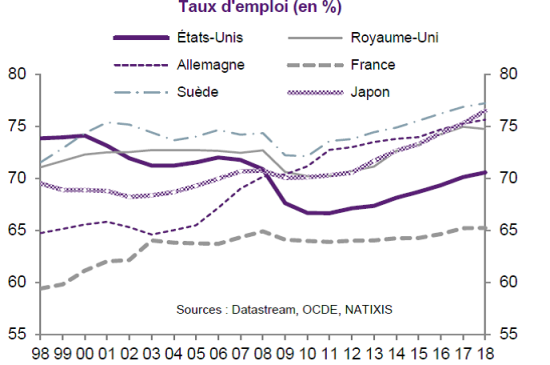

Le taux d’emploi de la France est de 65 %. On se situe à environ 10 % de moins que celui des pays comparables. C’est une situation inacceptable en soi. En France, il n’y a pas assez de gens en âge de travailler qui exercent un emploi. Si l’on considère les deux extrêmes, entre 60 ans et 65 ans, il y a beaucoup moins de gens qui travaillent en France qu’ailleurs. Bien moins qu’en Allemagne, sans parler de la Suède, en se comparant toujours à des pays à modèles comparables. De même, il est très difficile pour des jeunes de trouver un emploi. Et on voit bien la corrélation : plus le taux d’emploi est faible, plus les prestations sociales sont fortes, pour compenser les inégalités ainsi créées.

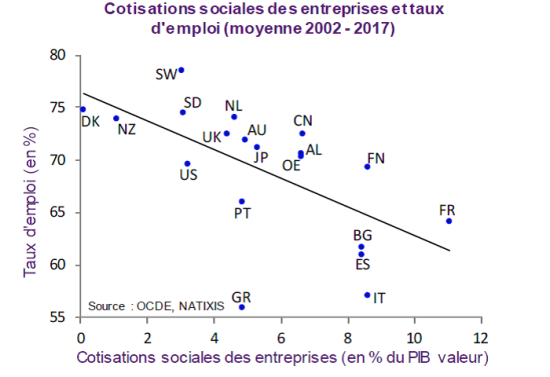

Considérons maintenant la corrélation entre les taux d’emploi et la taille des politiques distributives. C’est-à-dire, en fait, les taux d’emploi et les différences entre les indices GINI avant et après répartition. La France affiche les plus fortes politiques de redistribution et les plus bas taux d’emploi.

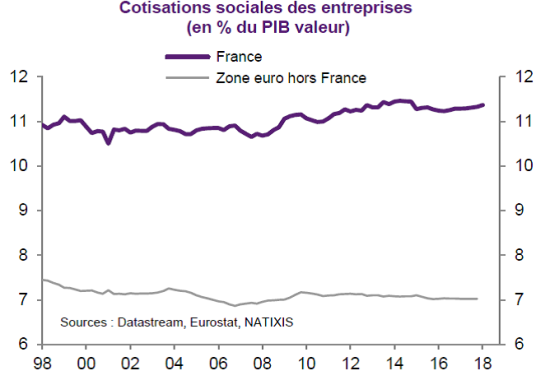

La corrélation est évidente là encore pour les pays de l’OCDE. En raison de notre importante politique de redistribution, les cotisations sociales sont en France à peu près 60 % plus chères que la moyenne de la zone euro, donc que les cotisations des pays voisins et comparables.

Les entreprises sont ainsi structurellement moins compétitives. Ainsi, après cotisations sociales, part-on avec un désavantage considérable, en termes de coût global du travail. Cela se paye donc en manque d’emplois. Ce qui entraîne de fortes inégalités de revenu avant redistribution. D’où le fait que l’on redistribue fortement… Je ne pense pas qu’il faudrait arrêter la redistribution, ce n’est pas du tout mon propos. Mais que, pour faire une redistribution saine, normale, qui ne coûte pas en termes de croissance et d’emplois, il faut s’efforcer de permettre à beaucoup plus de gens de travailler, et ainsi à nos entreprises d’être plus compétitives. Sinon, on entre dans un cercle vicieux.

L’enjeu est donc de faire en sorte qu’en amont même de la redistribution, on ait moins d’inégalités parce beaucoup plus de gens travaillent. Agir en amont pour moins réparer, c’est entrer dans un cercle vertueux, et c’est évidemment permettre à beaucoup plus de monde de travailler, donc de subir moins d’inégalités de revenu avant redistribution et, dans le même temps, accroître par là-même l’égalité des chances. Plus de gens qui travaillent entraîne plus de gens autonomes, bien moins de poches de pauvreté et beaucoup plus de gens socialisés, parce que le travail est une des principales formes de socialisation.

Espérons que ces chiffres et ces constats, parfois inattendus, parce que peu connus, comme ces analyses pourront contribuer à un débat utile quant aux réformes efficaces à mener, sans idées préconçues ou confusions entre l’objectif final, réduire les inégalités, au premier rang desquelles l’inégalité des chances forte en France, et les moyens à utiliser pour y parvenir.

Bossuet écrivait déjà : « Dieu se rit de ceux qui déplorent les effets dont ils chérissent les causes ».

(1) Voir à ce sujet la théorie de la croissance, de type Schumpétérienne, de Philippe Aghion.

(2) – L’analyse du coût de la redistribution et du cercle vicieux créé entre les inégalités de revenu avant et après redistribution et le manque de compétitivité des entreprises françaises a été développée par Patrick Artus dans plusieurs « flash économie ».