Prenons la réforme des retraites là où elle en est. Bien ou mal préparée.

Elle est aujourd’hui, telle que présentée par le Premier Ministre, une réforme tout à la fois juste – elle améliore significativement la retraite de nombre de Français peu ou pas défendus par des statuts et/ou par les syndicats –, et elle est globalement financée par des mesures d’âge.

La question de savoir si la réforme devait être uniquement « systémique » (universalisation, soit une même régime pour tous) et non « paramétrique » (changement des paramètres pour assurer l’équilibre) est très surprenante. Les Français s’inquiètent bien davantage du montant de leur future retraite que de l’universalisation du système, même si le caractère universel conduit à plus de justice.

Or là réside sans doute une large partie de la défiance : un système de retraite par points peut laisser penser que l’équilibre du régime pourrait se faire par la manipulation de la valeur du point, donc du montant des retraites versées, en l’occurrence à la baisse. Il fallait donc sécuriser les Français quant à leur retraite future par la démonstration que le système allait être protecteur, donc financé.

Le seul moyen d’assurer efficacement l’équilibre des régimes de retraites par répartition, sans baisser les retraites, est de moduler la durée de la vie active, en fonction de l’évolution démographique. Sinon, l’équilibre ne peut être assuré que par l’augmentation des cotisations sociales payées par les salariés et/ou par les entreprises. Immédiatement ou de façon différée, cette mesure ne peut que ponctionner le pouvoir d’achat et/ou jouer contre la compétitivité de l’économie, donc in fine, dans les deux cas, contre le taux de croissance, l’emploi et le pouvoir d’achat. Sachant que le taux de cotisations sociales des entreprises en France est déjà de 60 % plus élevé que dans le reste de la zone euro, toute élévation supplémentaire serait inacceptable, tant socialement qu’économiquement, car elle irait à l’encontre de l’intérêt de l’économie française et de tous ceux qui y travaillent.

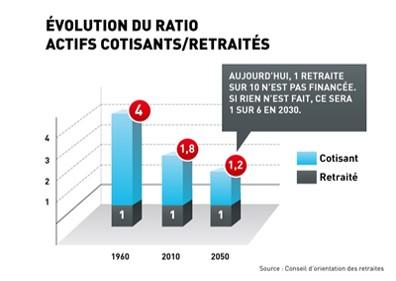

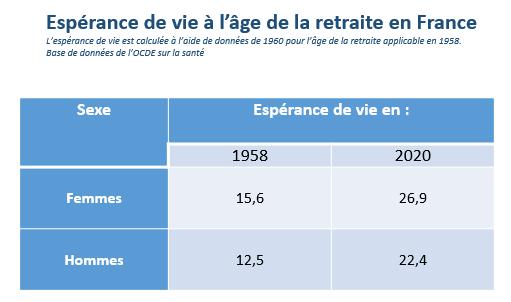

Restent donc les mesures d’âge, seules à même de rendre compatibles l’intérêt des retraités actuels ou futurs et la recherche du meilleur potentiel de croissance de l’économie. En France, nous avions 4 cotisants pour 1 retraité en 1960. En 2010, 1,8 cotisant seulement pour 1 retraité. Dans le même temps, en 1958, l’espérance de vie à l’âge de la retraite était de 15,6 ans pour les femmes et de 12,5 ans pour les hommes. En 2020, respectivement de 26,9 ans et de 22,4 ans. Et l’âge de la retraite est moins élevé aujourd’hui qu’en 1958. L’espérance de vie en bonne santé après la retraite a considérablement progressé également.

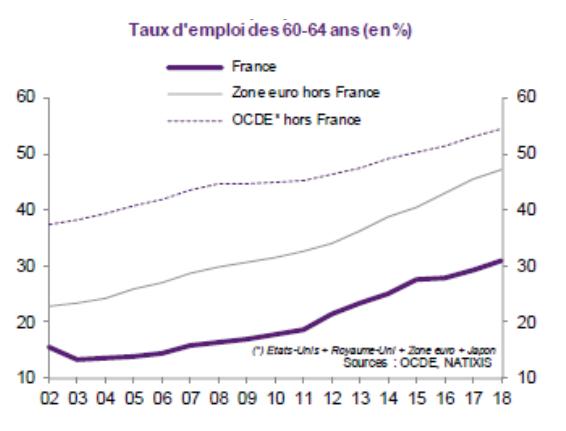

Tout le monde le comprend et anticipe un changement de la durée de la vie active. D’ailleurs, tous nos voisins ont remonté dans le même esprit l’âge de la retraite. De ce fait, le principe de réalité doit aussi nous saisir, pour que notre précieux système de retraite par répartition ne soit pas mis en danger par l’incapacité à le financer. En France, seuls environ 30 % des personnes de 60 à 64 ans travaillent, alors que dans les autres pays de la zone euro en moyenne, ils sont presque 50 % à le faire et 57 % en Allemagne, 68 % en Suède. Or, le travail n’est pas seulement nécessaire économiquement, il est aussi le plus souvent un moyen d’intégration, de socialisation et de réalisation de soi. Enfin, le travail crée le travail dans la dynamique de l’économie, ce que tous les travaux empiriques confirment.

Reste à réfléchir à l’intérêt d’un âge pivot par rapport à un ajustement du nombre d’années travaillées ; car ce dernier ajustement prendrait mieux en compte les carrières longues et la pénibilité du travail, ce qui serait plus juste.

Une bonne réforme est une réforme souhaitable et crédible. Cette réforme est souhaitable, parce qu’elle est plus juste et parce qu’elle sécurise les Français quant au montant de leur retraite future. Elle est crédible, parce qu’elle doit être financée par un ajustement de la durée de vie au travail. Elle est souhaitable et crédible, si elle n’accroît pas encore davantage les cotisations sociales en France, qui sont déjà à un niveau très supérieur aux autres pays de la zone euro.

Pour toutes ces raisons, cette réforme sera favorable et utile aux Français et à l’économie du pays.