L’Article de la Revue d’Economie Financière dans son format original est à télécharger ici.

Les graphiques de l’article sont à télécharger ici.

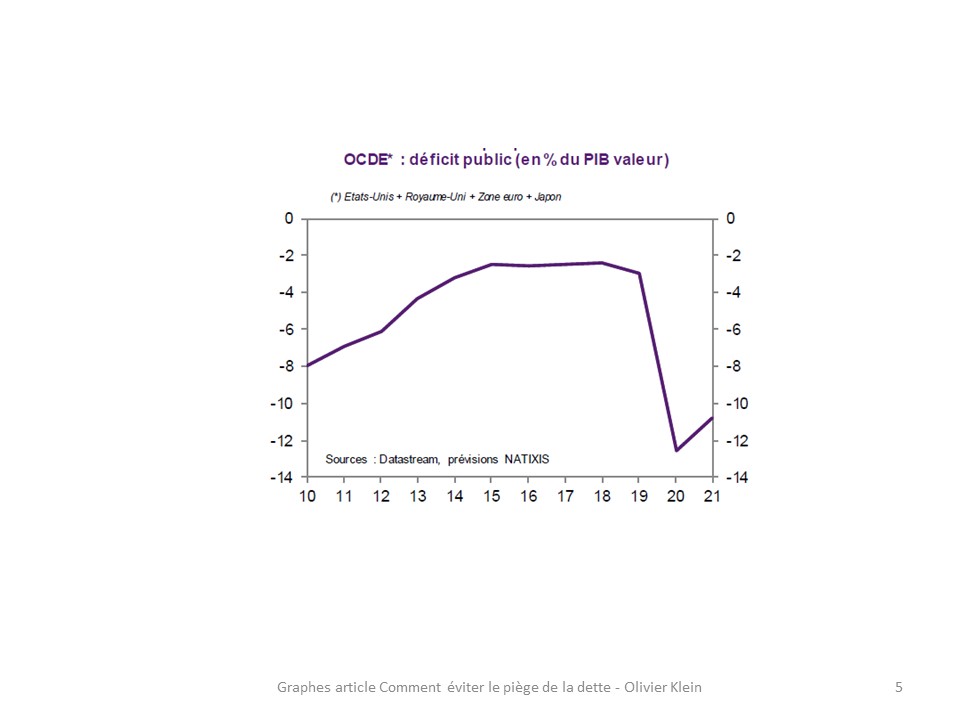

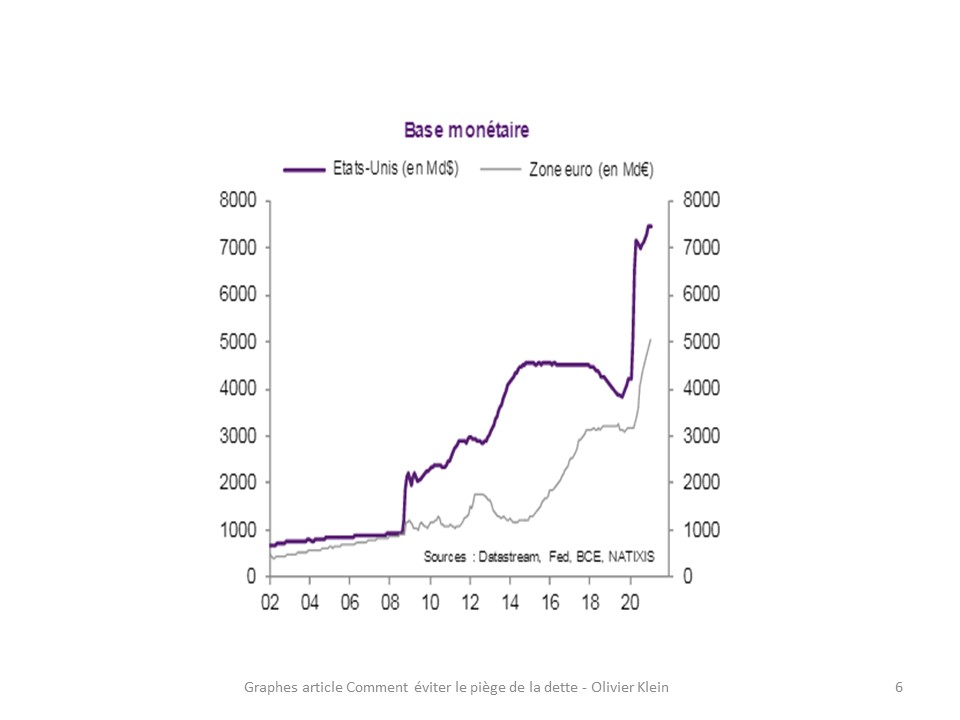

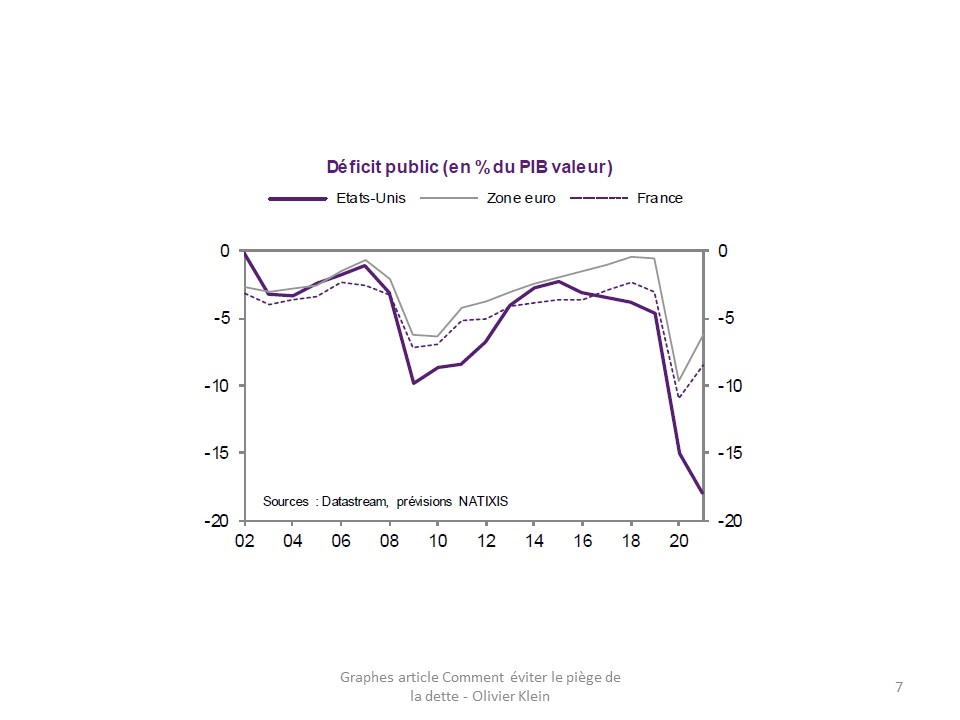

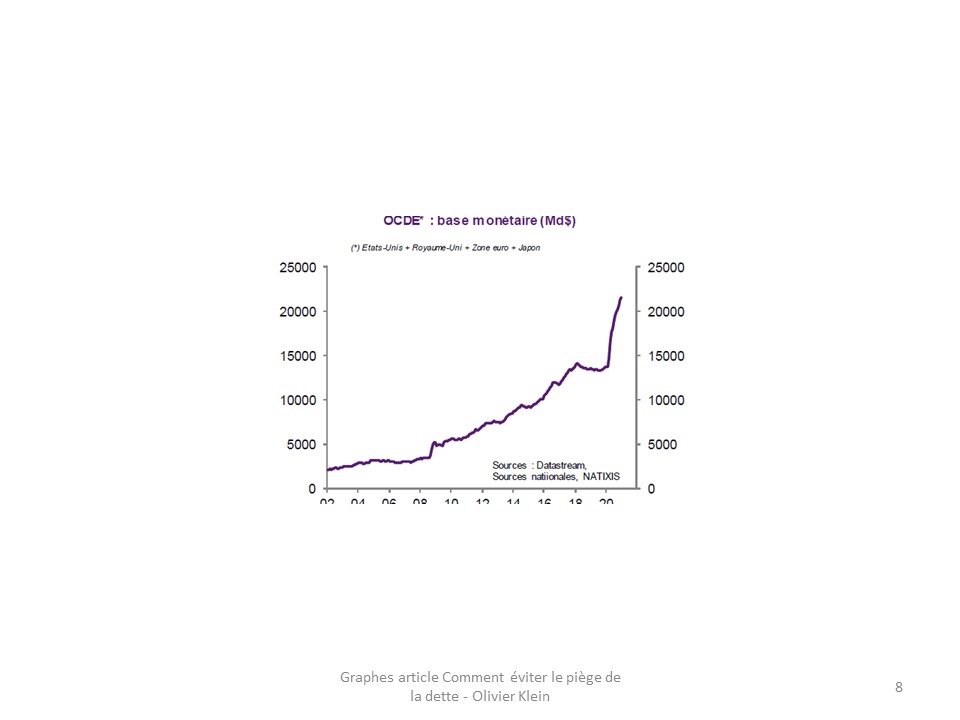

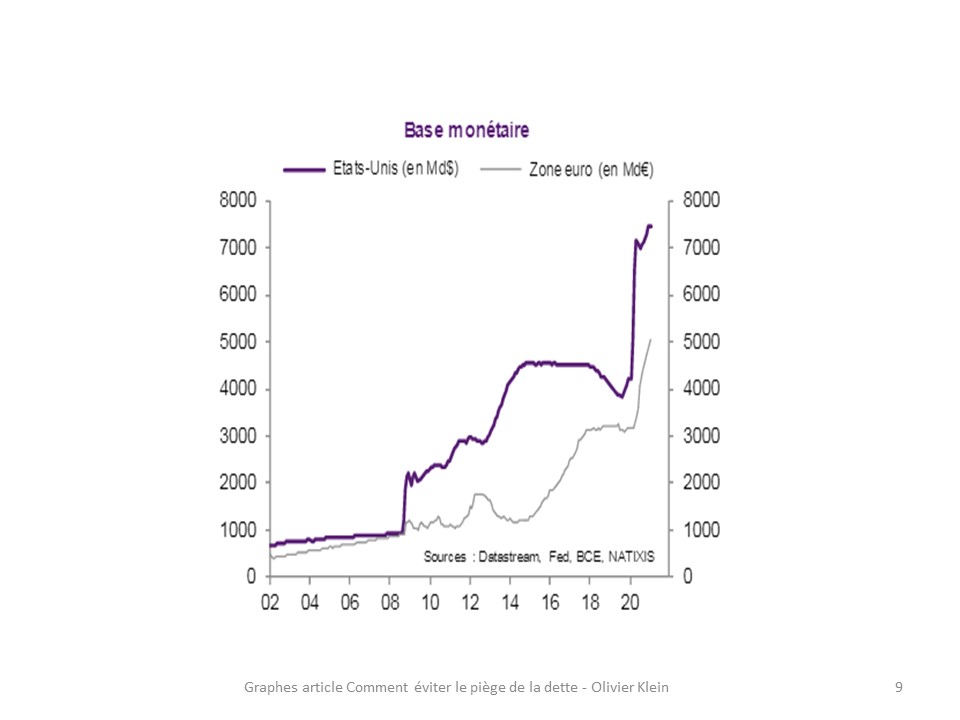

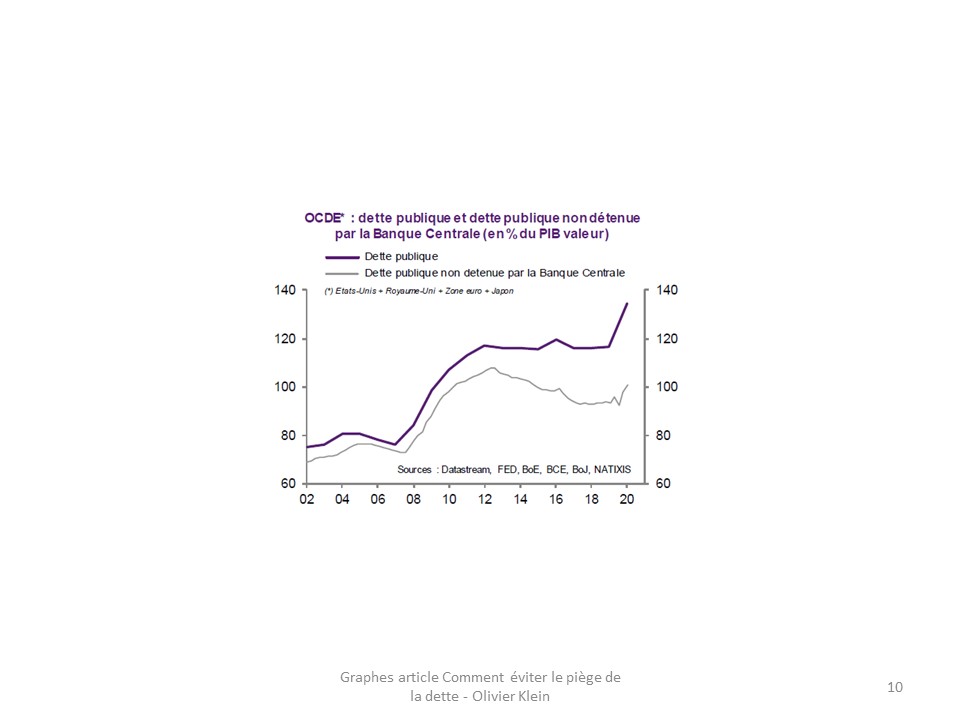

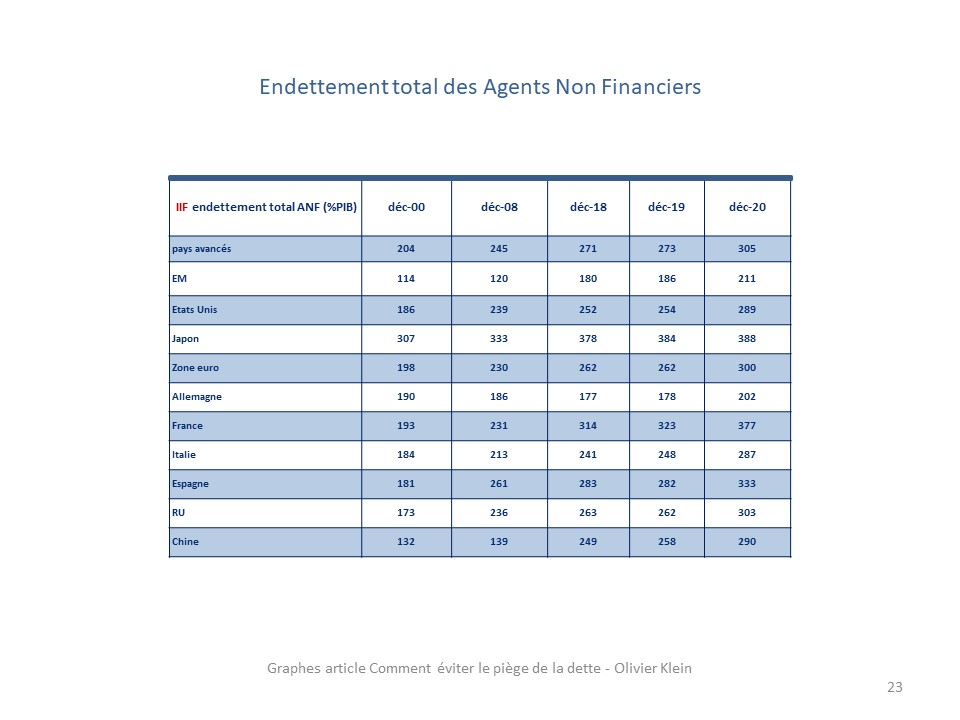

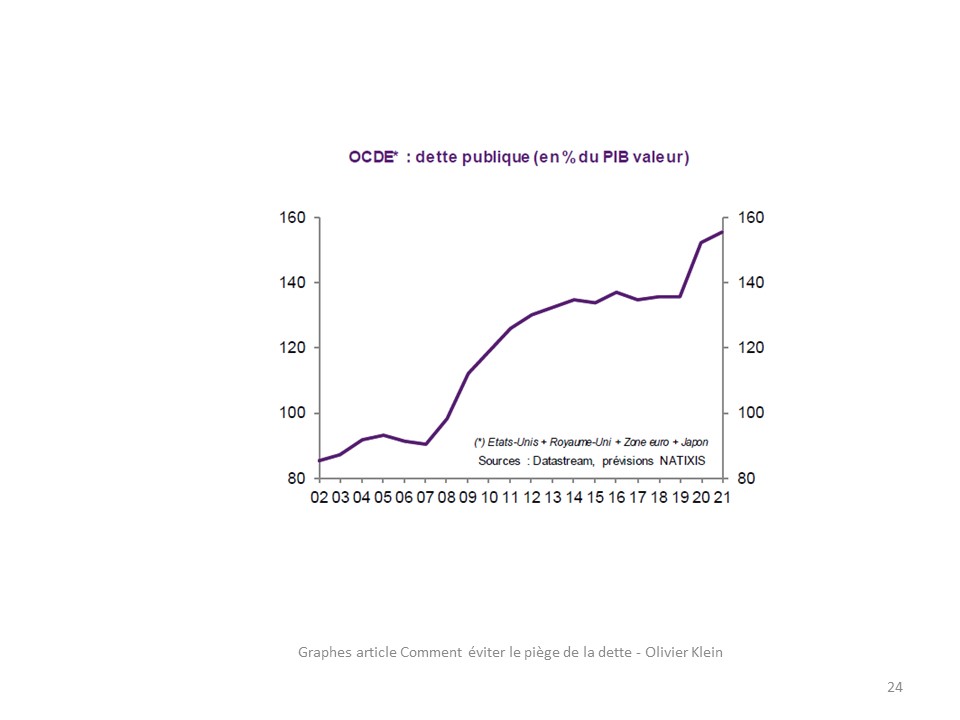

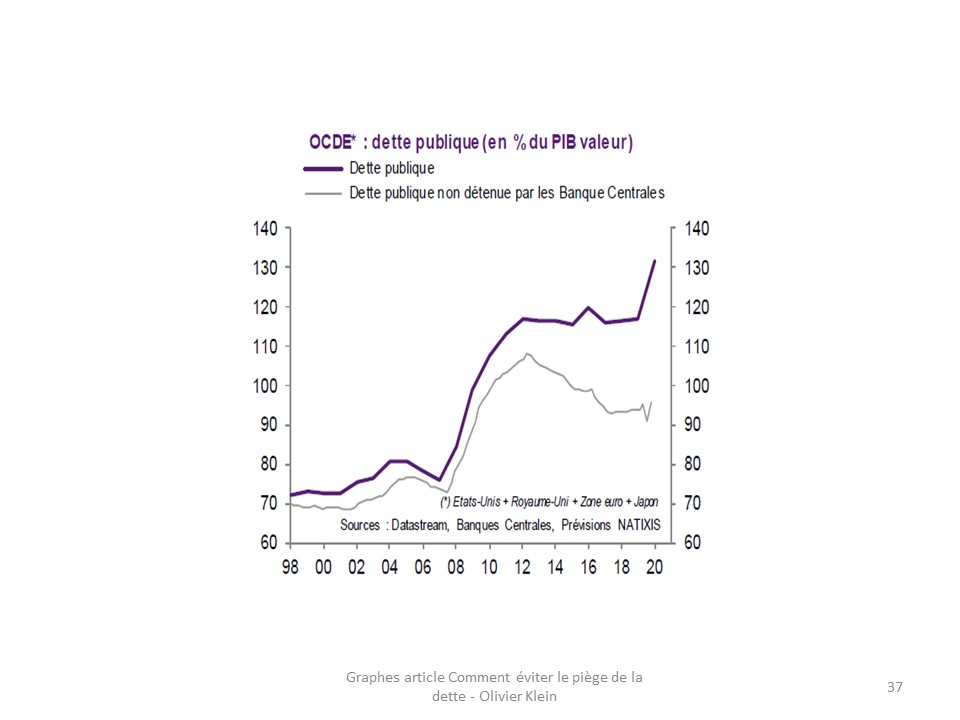

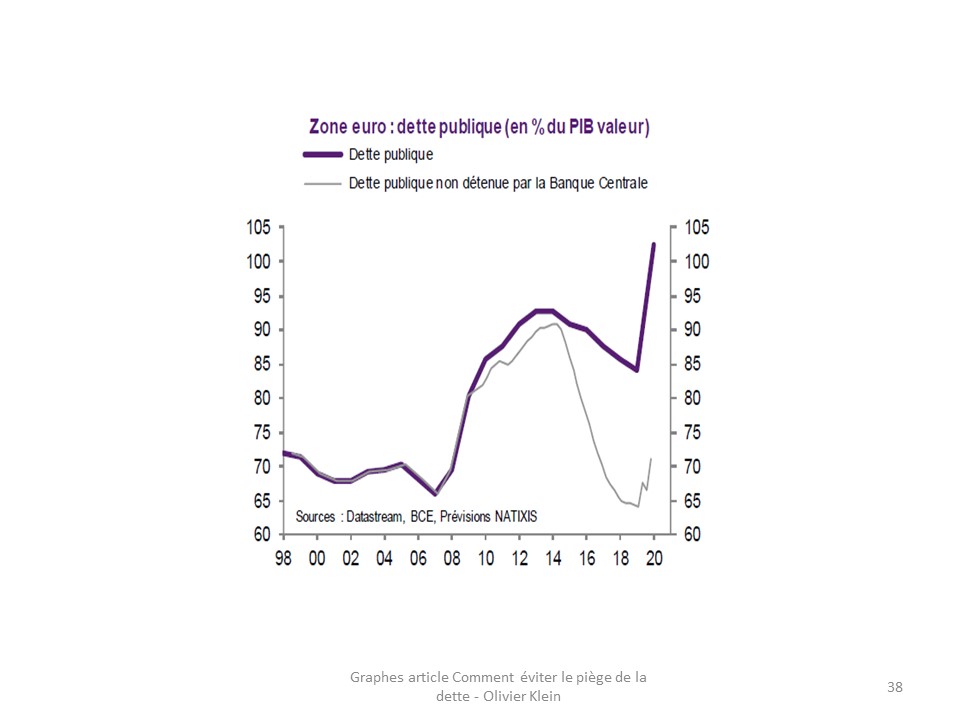

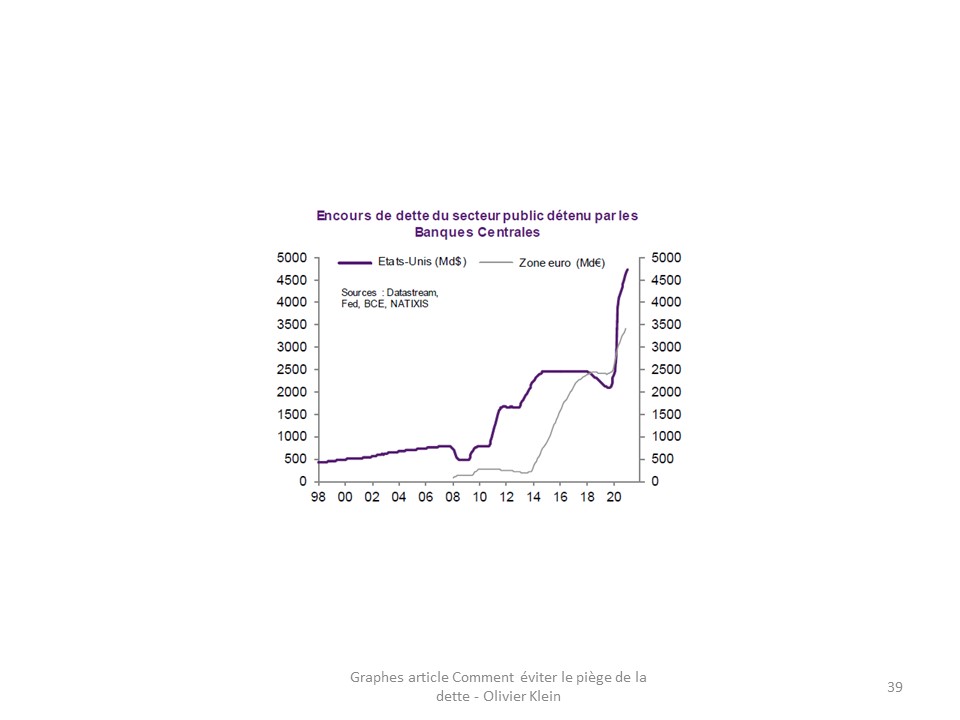

Plus la pandémie dure, plus les États doivent soutenir l’économie – à juste titre –, notamment les entreprises dans les secteurs les plus touchés et les ménages qui en dépendent, et plus les banques centrales doivent soutenir les États en achetant leur surcroît de dette. La conséquence en est que la dette augmente. La question est donc de savoir, dans l’après-Covid, comment l’on gérera ce fort surcroît de dette, venant après une montée mondiale de l’endettement depuis au moins deux décennies. Ainsi se construit le « piège de la dette ». Soit les banques centrales se retireront peu à peu de leur politique de quantitative easing et les taux d’intérêt longs remonteront en pouvant provoquer l’insolvabilité de nombre d’entreprises et d’États, s’ils n’ont pas redonné une trajectoire crédible à leur dette. Soit elles ne le feront pas et exacerberont les bulles financières et immobilières déjà présentes avec à terme leur éclatement et des conséquences économiques et sociales désastreuses. Et, in fine, une possible perte de confiance dans la monnaie. Quelles politiques peut-on alors mener pour éviter au mieux ce piège ?

Il y a de fausses pistes et d’autres à considérer, aucune solution n’étant évidente, ni facile.

PREMIÈRE FAUSSE PISTE

La première fausse piste est celle défendue par certains économistes énonçant qu’au fond l’endettement peut être sans limites, parce que les taux d’intérêt sont proches de zéro. Plus précisément, les taux d’intérêt nominaux étant inférieurs aux taux de croissance nominaux, la soutenabilité de la dette serait assurée. Ainsi, de facto, le niveau de la dette importerait finalement peu. Mais le modèle sous-jacent, qui est bien connu, n’est vrai que sous certaines conditions.

Quatre raisons de mettre en doute ce modèle

Première raison

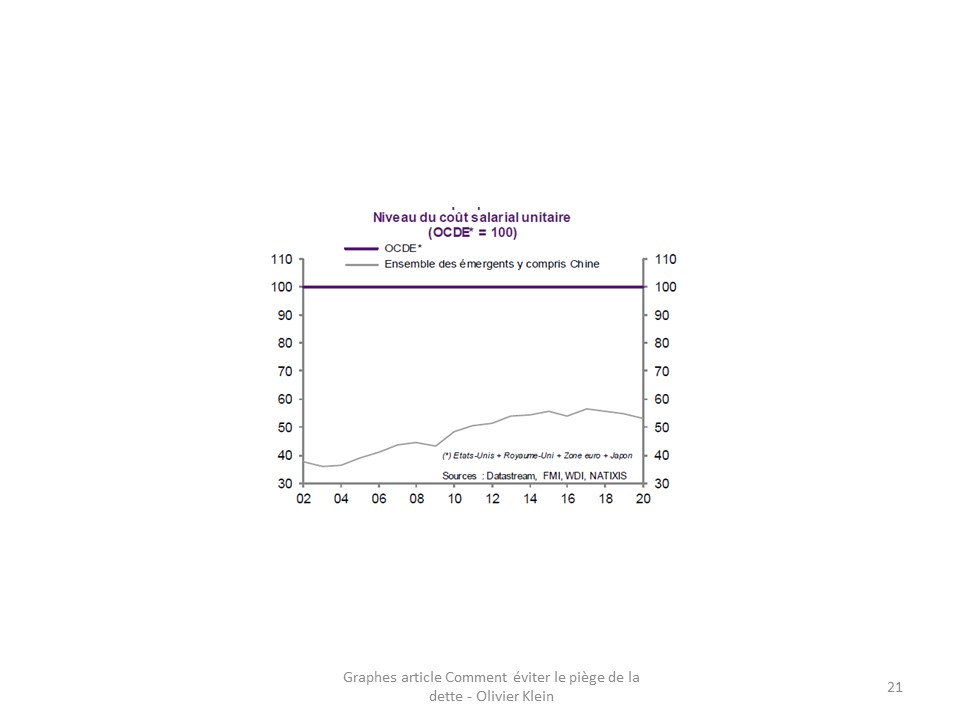

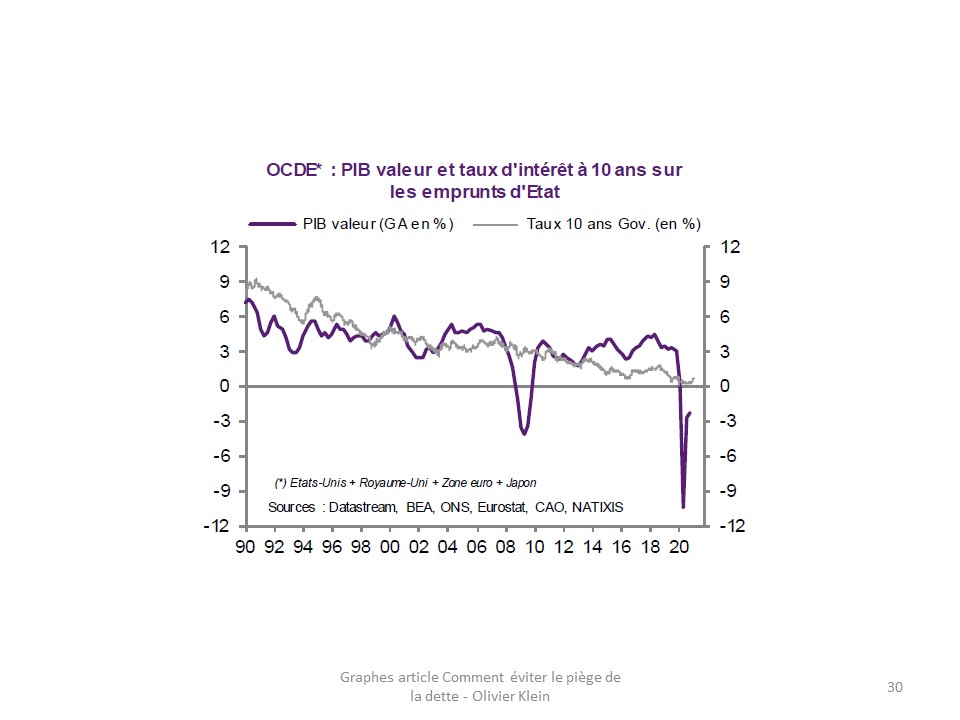

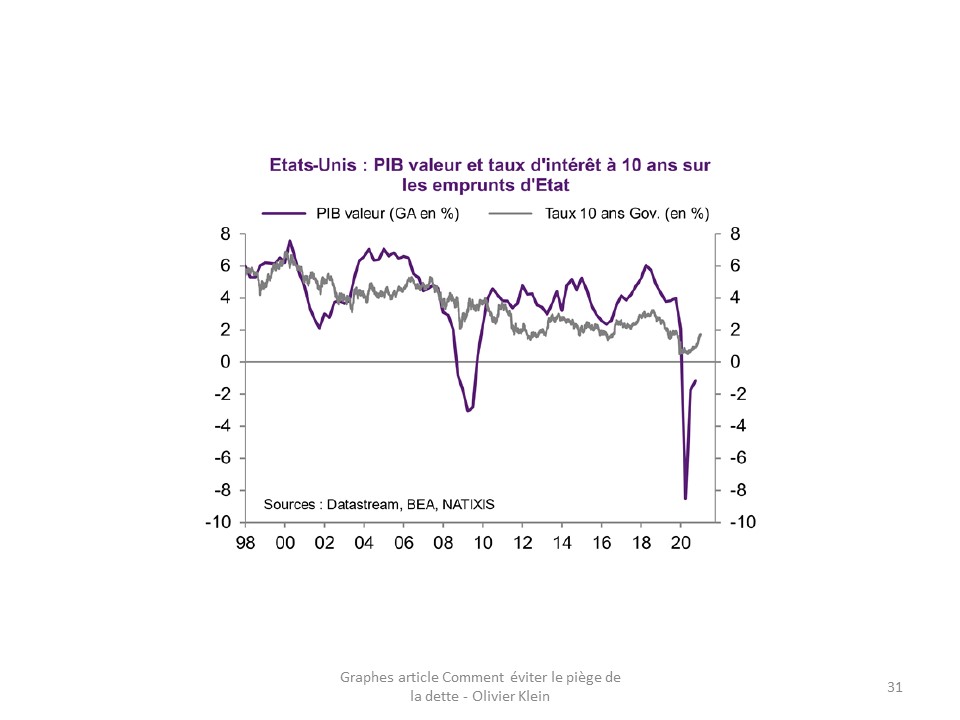

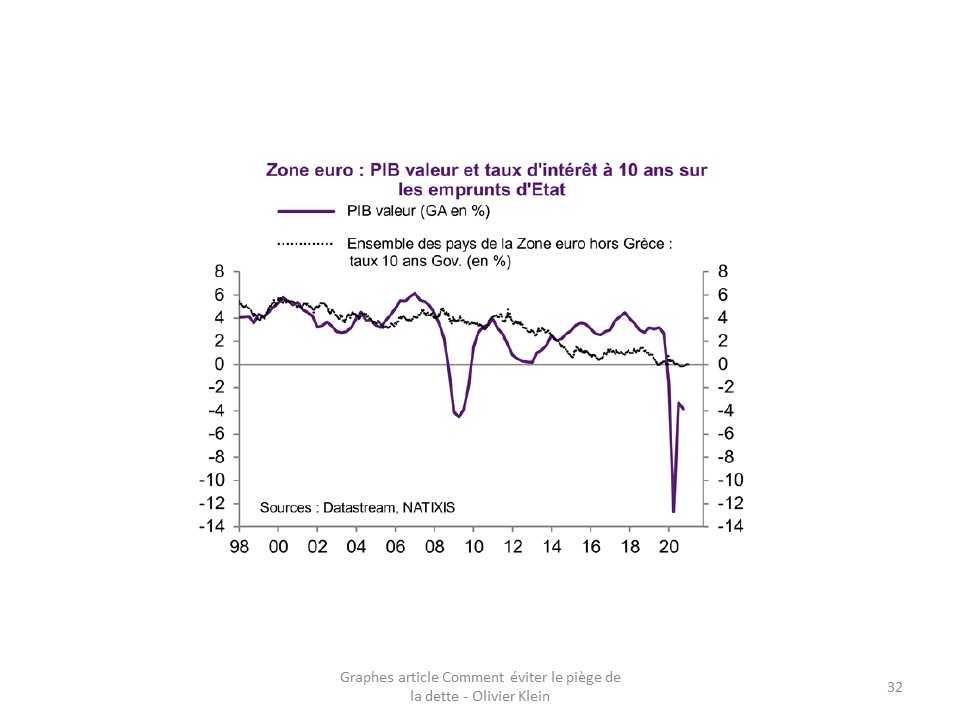

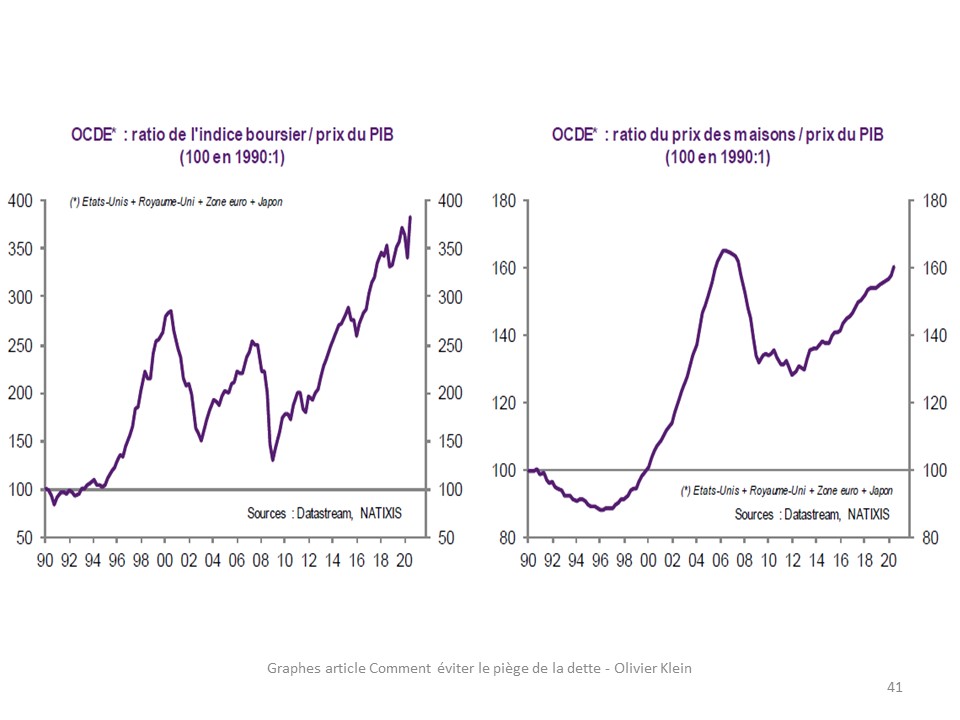

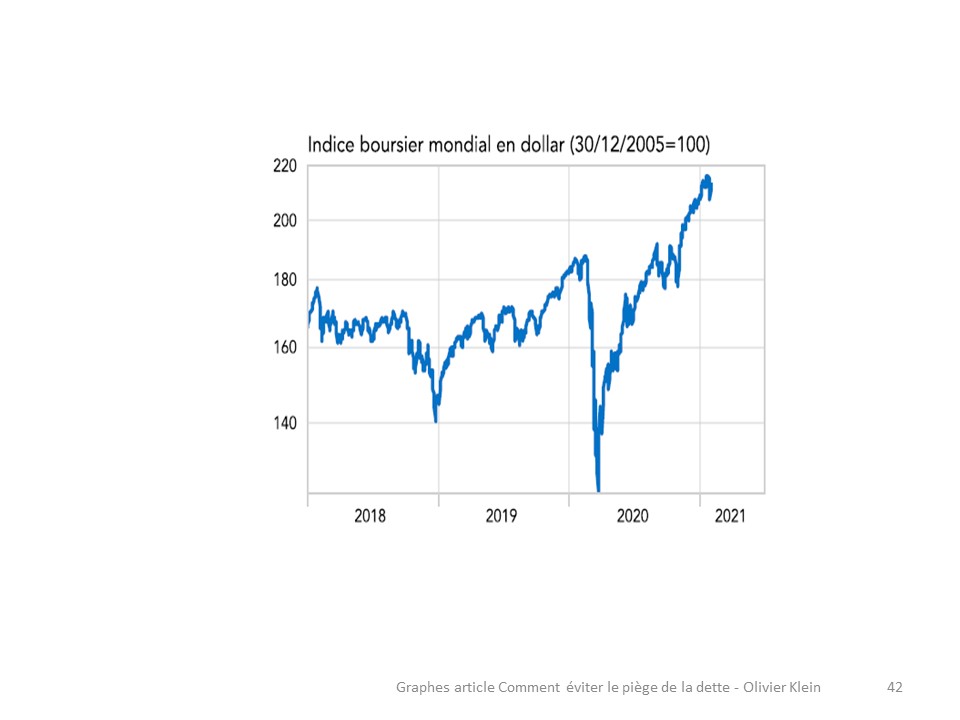

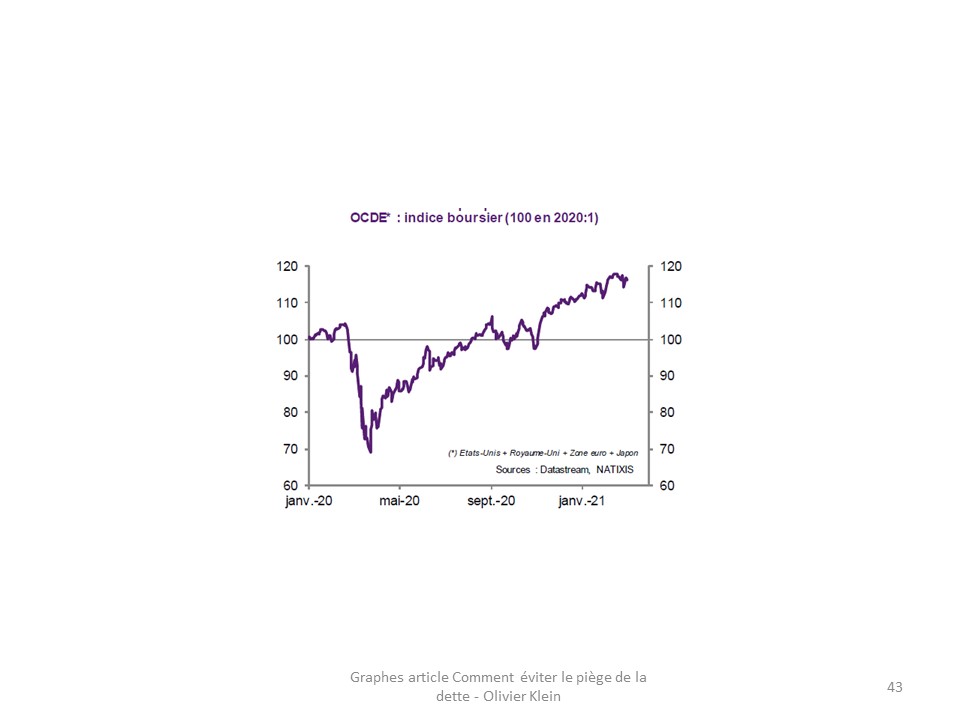

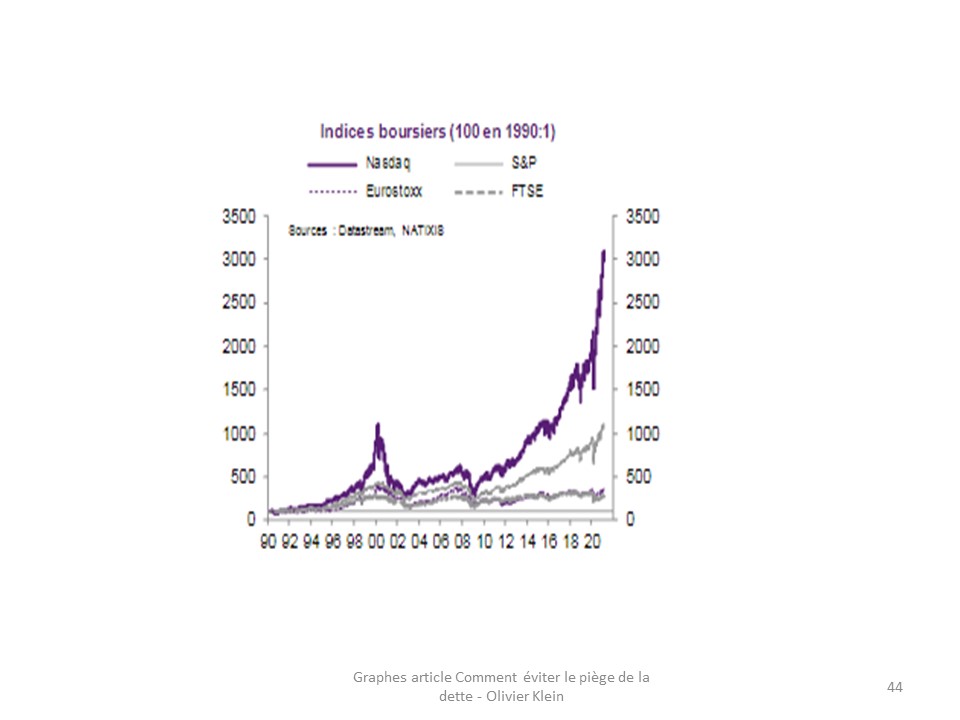

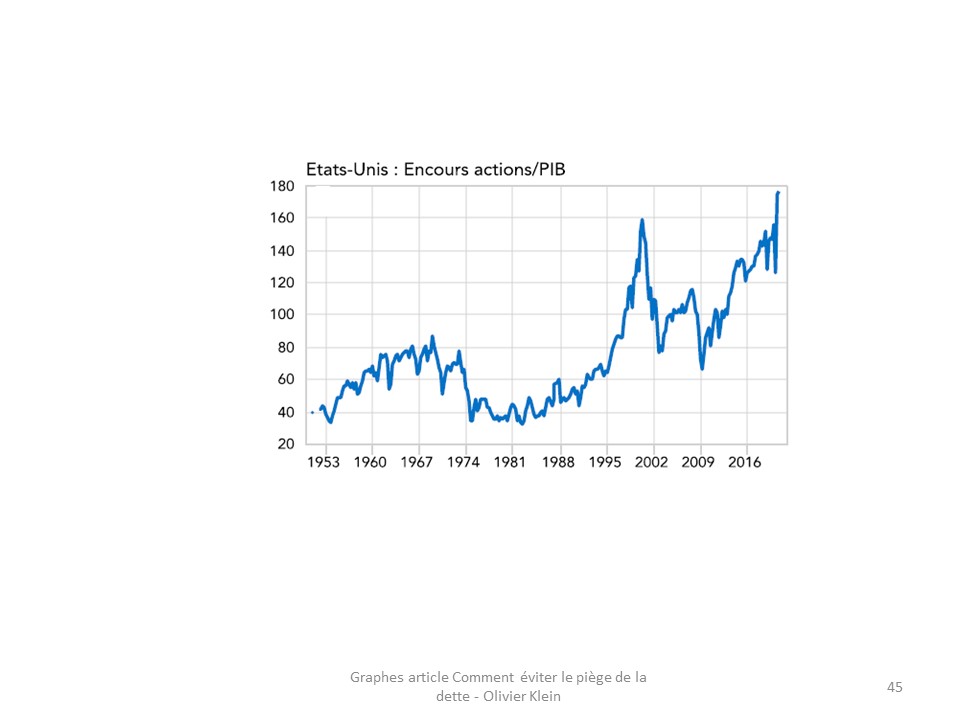

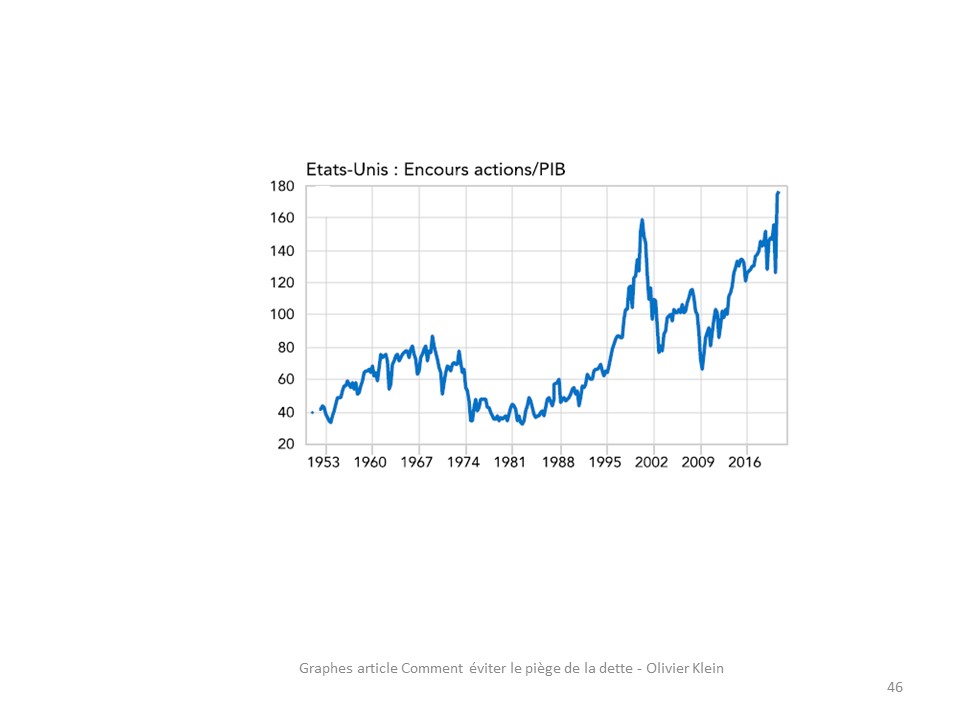

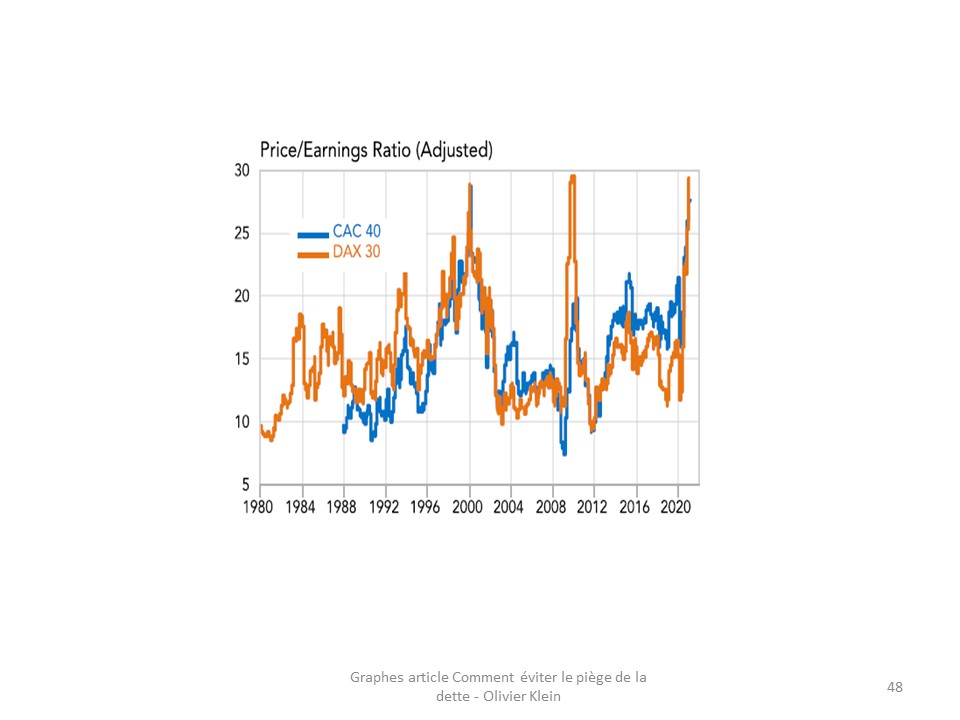

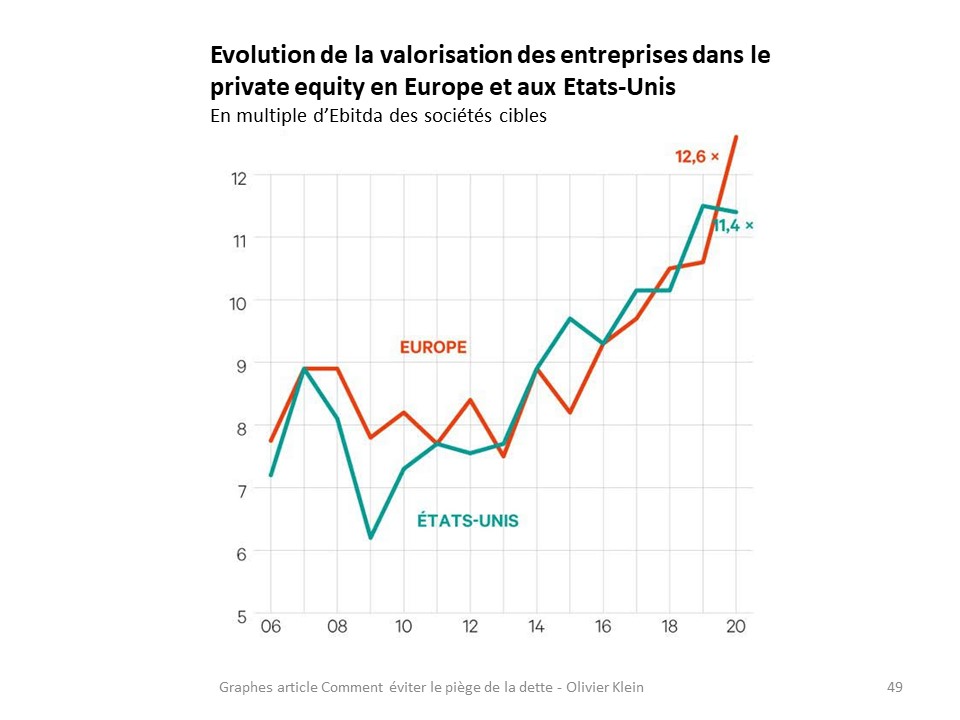

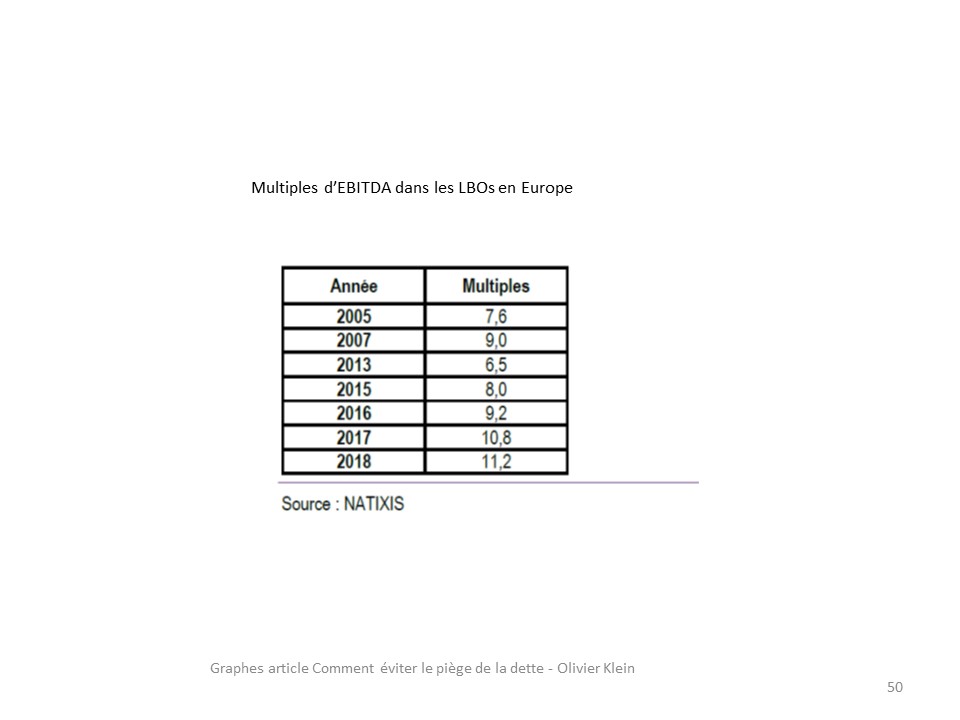

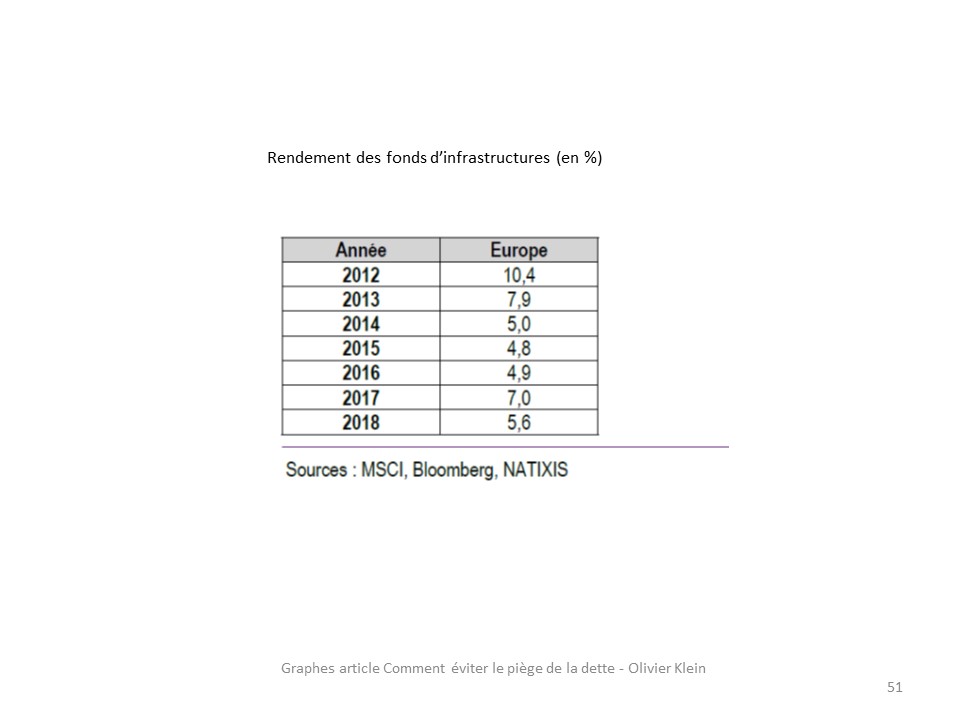

Une telle situation de taux d’intérêt durablement inférieurs aux taux de croissance engendre quasi inéluctablement des cycles financiers, c’est-à-dire des bulles sur les actifs patrimoniaux (notamment actions et immobilier, mais aussi or, art, etc.), avec une tendance au surendette- ment et à des prises de risque trop fortes et sous-rémunérées chez les investisseurs (ménages comme gestionnaires d’actifs). En fin de compte, cela conduit à une vulnérabilité grandissante tant du passif des emprunteurs que de l’actif des investisseurs. Des crises financières majeures en résultent tôt ou tard, avec des conséquences économiques et sociales bien connues maintenant. En outre, ces crises abaissent la croissance potentielle de façon durable. Ces sujets étant aujourd’hui bien documentés, nous ne démontrerons pas ici ce point, explicité clairement par ailleurs. Ajoutons enfin que les politiques macroprudentielles, pour indispensables qu’elles soient, restent très insuffisantes pour contrer les cycles financiers. D’une part, parce qu’elles restent nationales et qu’il est difficile d’agir contre la compétitivité des banques de son propre pays et, d’autre part et surtout, parce qu’elles ne touchent que les banques à ce jour, alors que les dernières décennies ont vu fortement monter le poids relatif des marchés financiers dans le système de financement national et international.

Deuxième raison

Nonobstant les crises financières engendrées, les taux trop bas, trop longtemps, pèsent eux-mêmes sur le trend de croissance. Ce n’est pas toujours bien compris. D’après le modèle usuel, le taux d’intérêt naturel, calculé à partir de déterminants qui sont des variables réelles, est de plus en plus bas depuis quelques décennies. Il est même très bas ces dernières années, voire même inférieur à zéro dans la zone euro. Le taux naturel extrêmement bas, voire négatif, serait la manifestation d’une épargne supérieure à l’investissement ex ante et d’une inflation trop basse, inférieure à sa cible. Cela justifierait donc d’amener les taux effectifs toujours plus bas pour pousser l’épargne à la baisse et l’investissement à la hausse, et remonter parallèlement le taux d’inflation. Cependant, peut-être existe-t-il une anomalie dans le raisonnement. Cette idée, si elle est partiellement vraie, est aussi partiellement erronée, car le régime monétaire, c’est-à-dire la politique monétaire qui s’inscrit dans le temps long, influence en réalité aussi l’économie et la croissance sur le long terme.

Ainsi, si pendant trop longtemps, le taux d’intérêt est inférieur au taux de croissance, la politique monétaire influe-t-elle sur l’économie réelle de par la mauvaise allocation des capitaux qui en résulte. Certaines entreprises en effet restent en vie, alors que si les taux d’intérêt avaient été proches du taux de croissance, elles auraient été durable- ment en perte et auraient de fait disparu (ces entreprises sont appelées « zombies »). Restant en vie, elles faussent l’allocation des capitaux, perturbent la santé des entreprises saines et compétitives et empêchent le phénomène naturel de destruction/création nécessaire à tout dynamisme économique des pays développés. C’est l’une des raisons du déclin constaté des gains de productivité. En outre, les taux d’intérêt trop bas, trop longtemps, facilitent aussi l’endettement. Il est beaucoup plus facile de s’endetter quand le taux d’intérêt est durablement inférieur au taux de croissance. Et le surendettement induit conduit inéluctablement à une baisse de l’investissement, ce qui influence négativement à nouveau les gains de productivité.

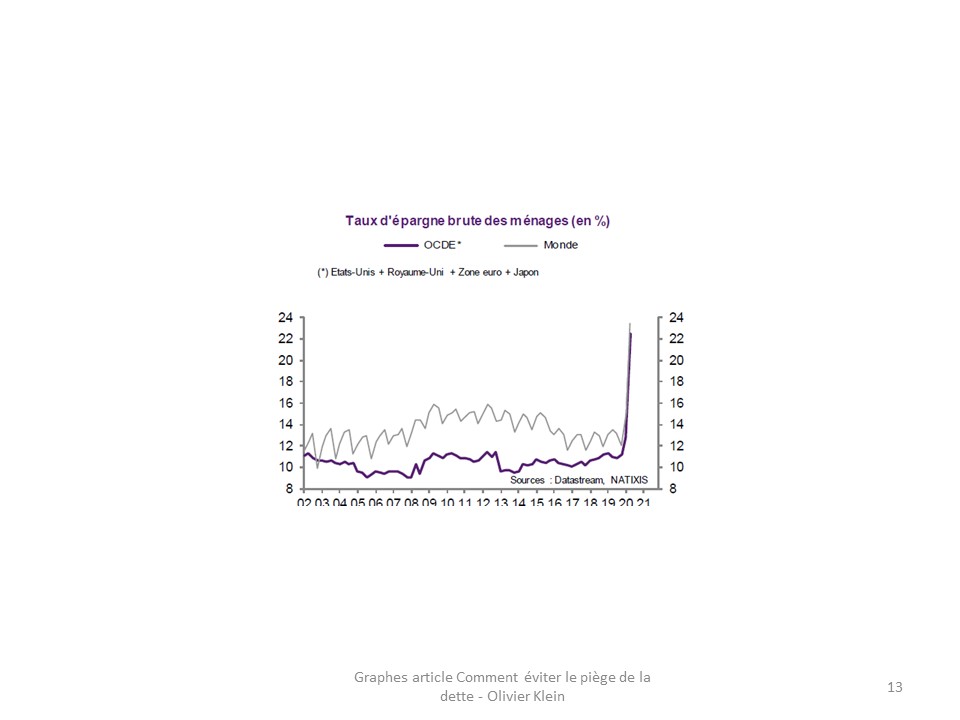

Pour poursuivre notre démonstration, considérons le modèle traditionnel selon lequel une baisse des taux entraîne une baisse de l’épargne et une hausse de l’investissement, qui est valable en temps normal. En réalité, si l’on baisse les taux trop longtemps en dessous du taux de croissance, et à un niveau proche de zéro, cela provoque tôt ou tard une hausse de l’épargne. Acceptons que l’illusion monétaire puisse y jouer un rôle. On a pu le constater récemment, y compris avant la pandémie, les ménages accumulent bien davantage d’épargne pour compenser le manque d’intérêts reçus, afin d’atteindre malgré tout le capital qu’ils jugent nécessaire pour leur retraite. Ajoutons qu’afficher en permanence des taux trop bas pour longtemps finit aussi par peser sur les anticipations des entreprises. L’avenir ainsi annoncé fait entrevoir un taux de croissance nominal très faible, qui n’incite que peu à entreprendre. Sans compter, en outre, que des taux nuls ou négatifs brouillent tous les calculs économiques.

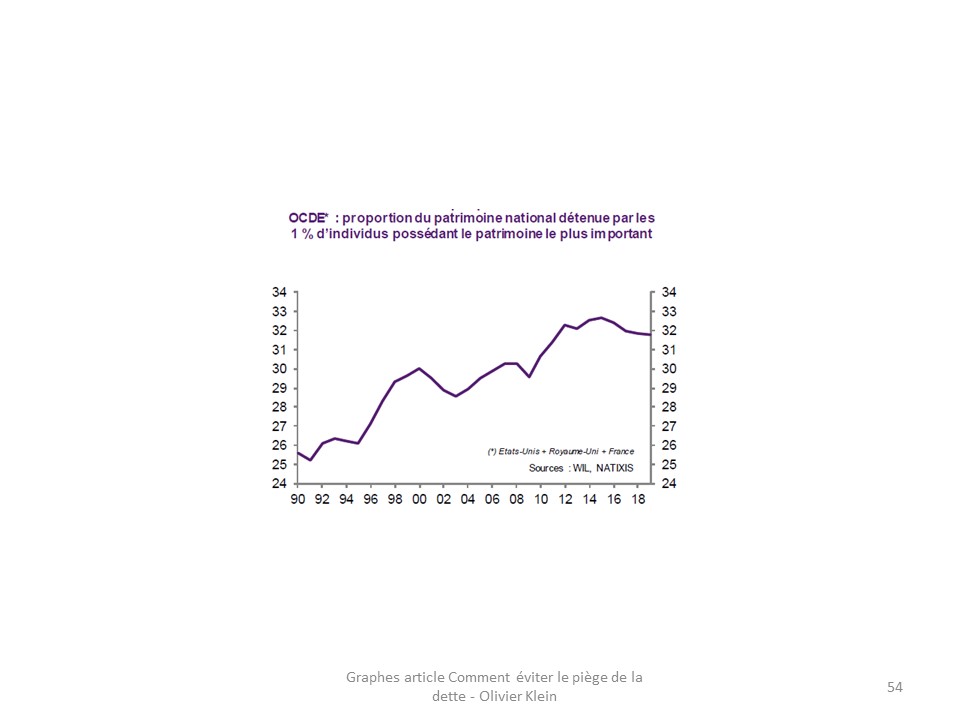

Enfin, les taux d’intérêt trop bas, trop longtemps, créant des bulles, engendrent des inégalités patrimoniales qui, outre les conséquences sociales induites, peuvent pénaliser la consommation. Ce ne sont pas les ménages dont la propension à consommer est la plus élevée qui s’enrichissent le plus.

Il y a dès lors, pour l’ensemble des raisons précitées, un piège manifeste à maintenir des taux trop bas, trop longtemps. Il faut utiliser un modèle a-monétaire et a-financier pour croire que la finance et la monnaie ne rétroagissent pas significativement sur l’économie réelle.

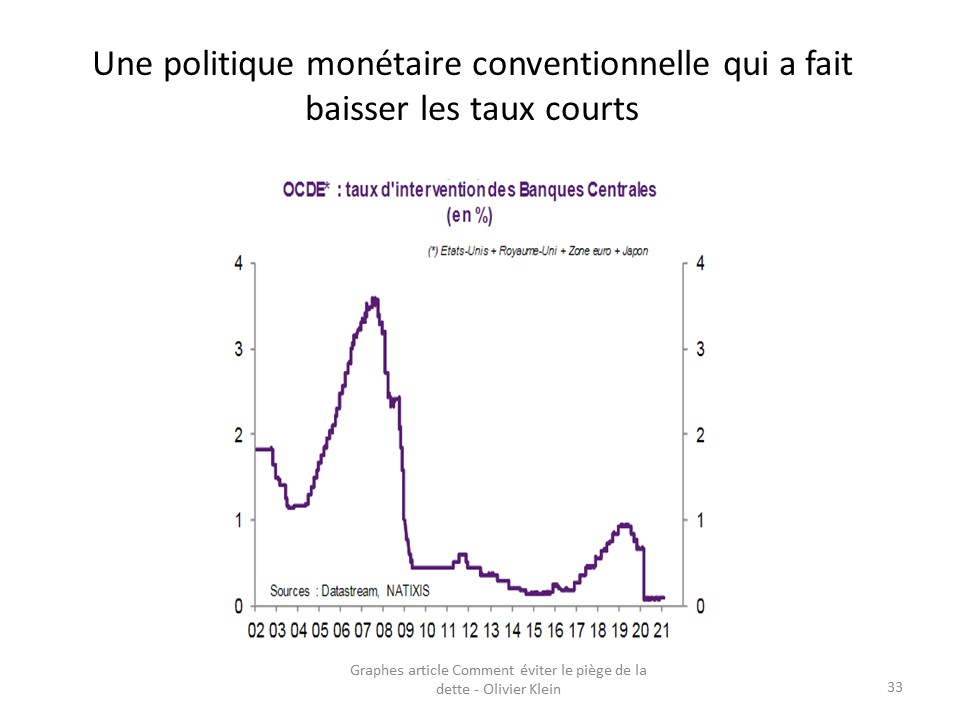

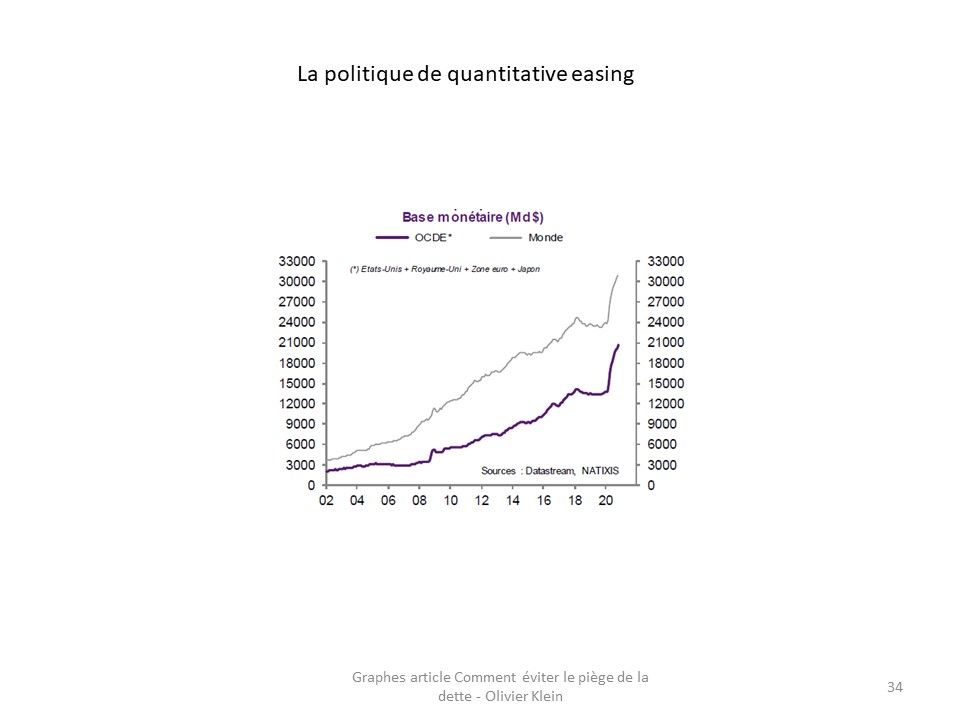

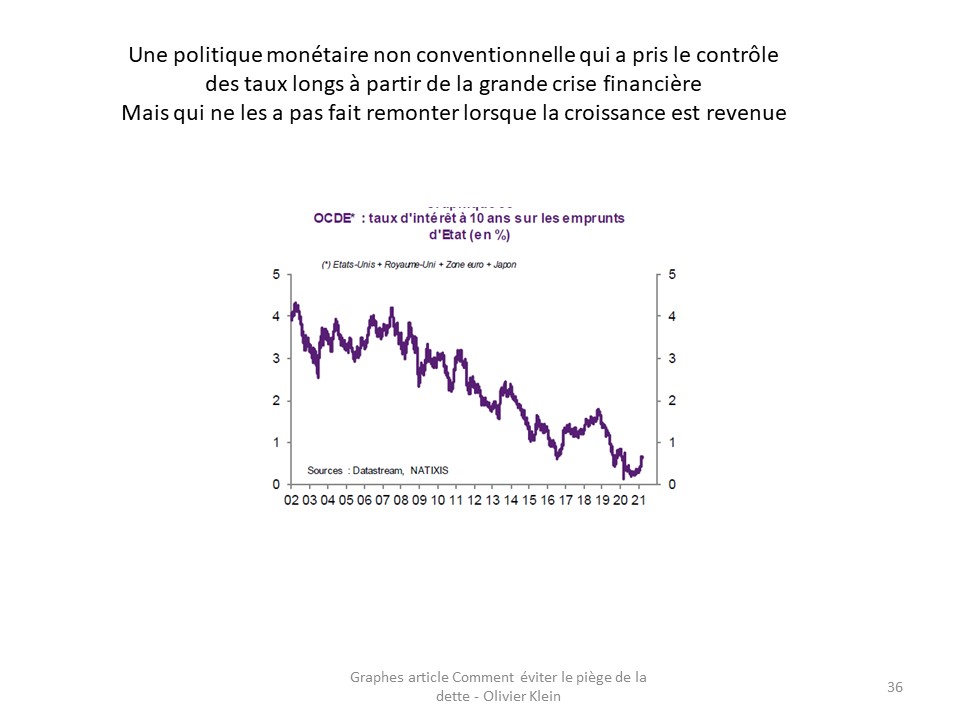

Pour éviter la déflation et permettre à l’économie de rebondir, il est évidemment nécessaire d’amener les taux d’intérêt en dessous des taux de croissance lors d’une crise majeure, y compris par des politiques de quantitative easing lorsque les taux d’intérêt sont déjà très bas, et notamment lors de crises de surendettement comme celle de 2007-2009. Mais les conserver très bas et en dessous du taux de croissance lorsque celle-ci est revenue, que les crédits ont retrouvé un rythme normal, etc., induit un affaiblissement structurel de la croissance, de par les mécanismes présentés ci-dessus, puis, en retour, finit par peser sur le niveau des taux d’intérêt lui-même.

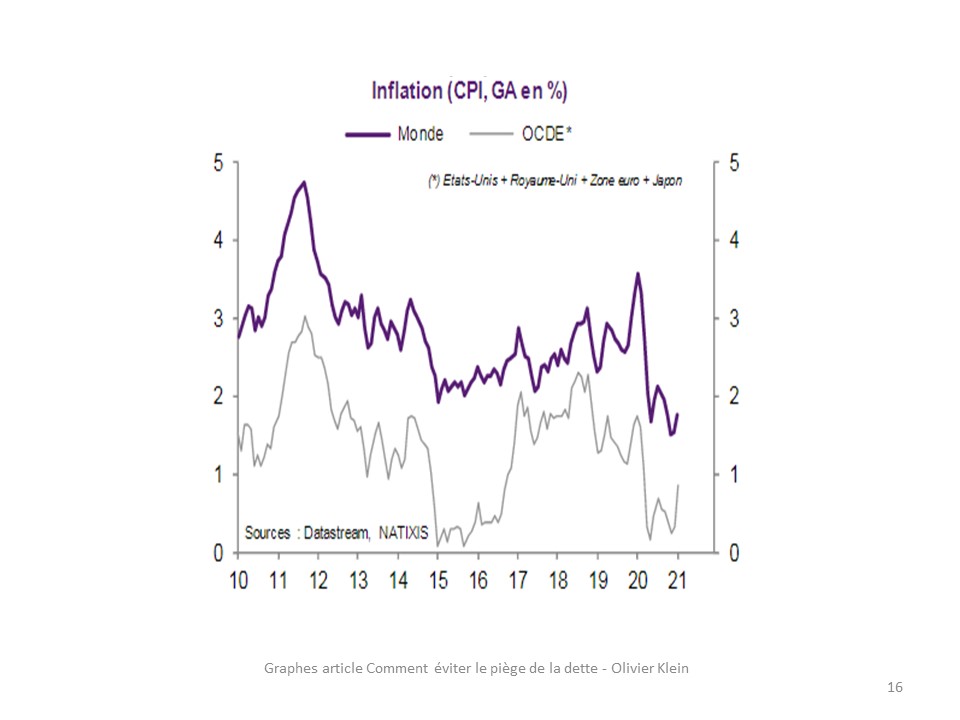

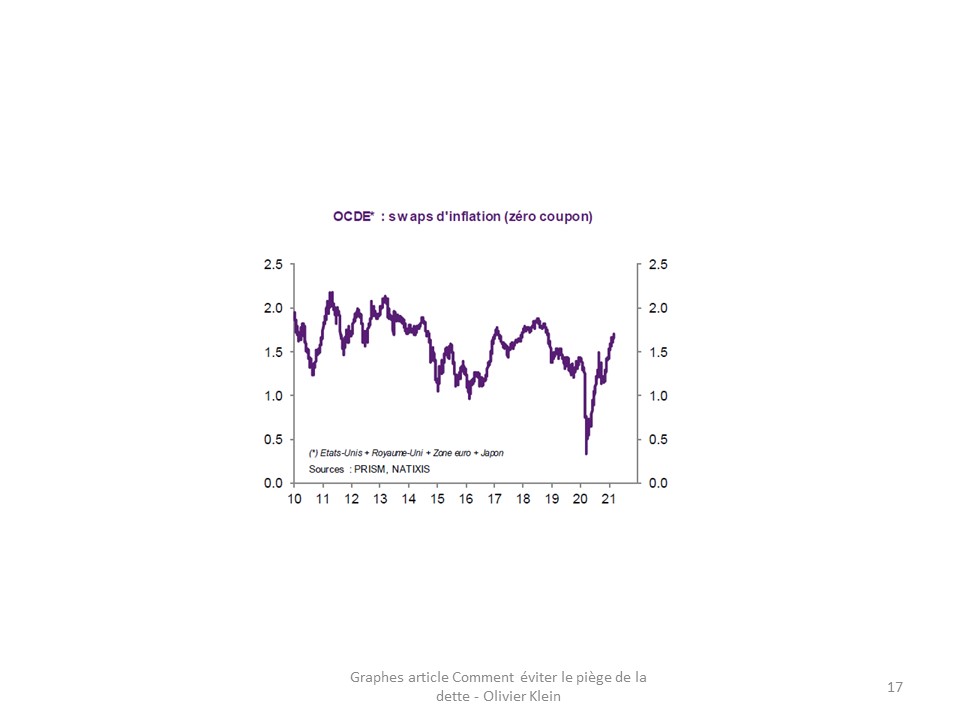

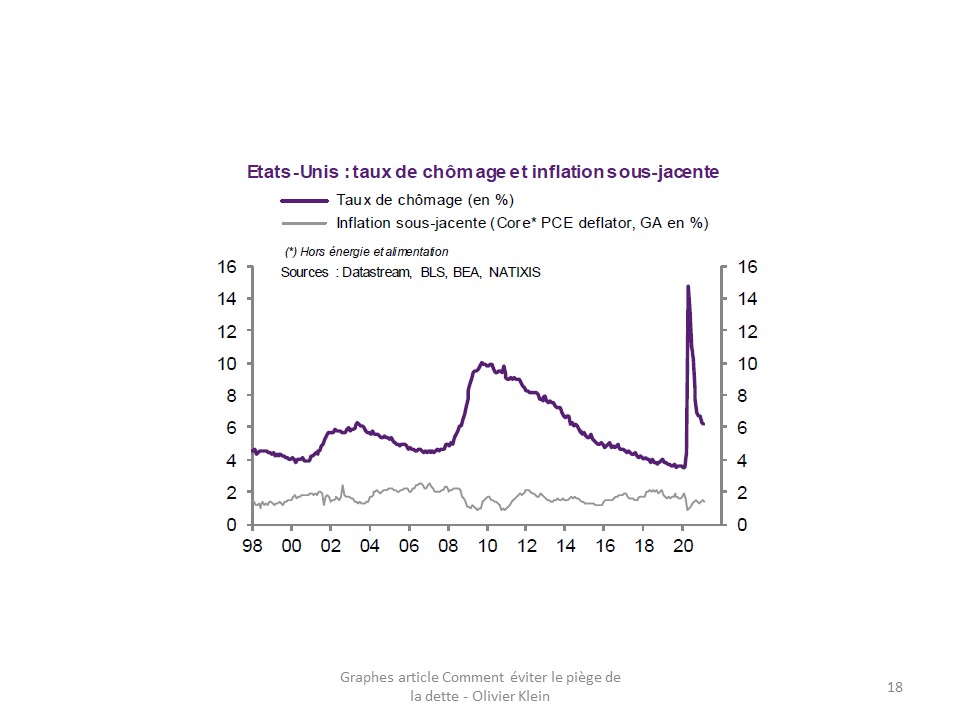

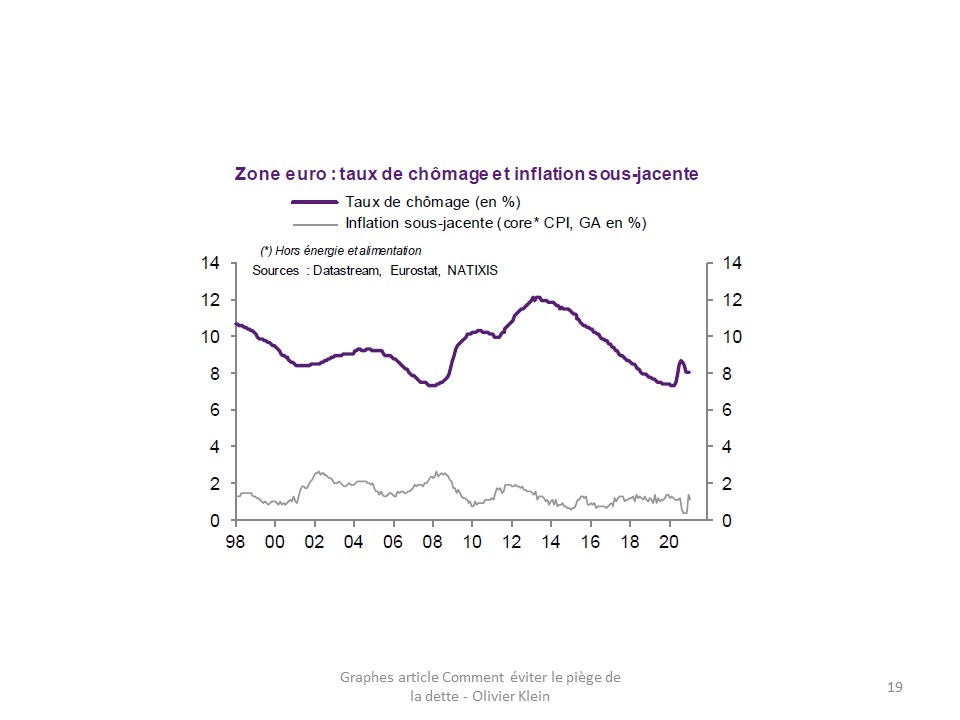

Notons enfin que dans le modèle usuel, la courbe de Phillips indique que plus l’emploi s’accroît, plus l’inflation monte. Ainsi, ce même modèle indique symétriquement que, si l’inflation reste très basse, en dessous de sa cible, l’économie est encore loin du plein-emploi. C’est- à-dire que l’épargne est supérieure à l’investissement, ex ante. Ce qui indique également que le taux d’intérêt naturel, variable modélisée et non observable, est en dessous du taux d’intérêt effectif, concluant ainsi à la nécessité de pousser encore ce dernier à la baisse. Mais depuis des années et jusqu’à maintenant, la courbe de Phillips ne fonctionne plus, l’augmentation de l’emploi n’entraînant plus la hausse des prix.

Cela signifie qu’amener sans cesse les taux plus bas pendant des phases de croissance « normale », à la poursuite d’un taux d’intérêt naturel lui-même en baisse, résulterait peut-être d’une interprétation partiellement erronée. Une interprétation qui pourrait avoir des conséquences négatives sur l’économie, eu égard aux effets décrits ci-dessus. La question alors de la cible d’inflation pendant ce régime d’inflation, à un niveau inférieur, mais proche, à 2 %, se poserait avec acuité.

Nous sommes convaincus qu’une inflation trop basse est dangereuse, car elle entraîne des possibilités élevées de tomber en déflation, de par l’impossibilité alors de provoquer des ajustements souples permettant aux agents privés de réagir à une récession sans provoquer des cascades de licenciements ou de faillites. Une inflation trop basse ne permet plus, en effet, d’abaisser les taux d’intérêt réels, ni les salaires réels, facteurs pourtant d’ajustements moins douloureux économiquement et socialement. Mais, si l’inflation structurelle est très basse, significativement inférieure à 2 %, pendant une phase longue de l’économie, de par les effets de la mondialisation et de la révolution technologique, chercher à tout prix à la faire remonter, par une poli- tique monétaire en permanence ultra-accommodante, ne conduit-il pas à provoquer les effets très négatifs explicités précédemment dus à des taux d’intérêt trop longuement inférieurs aux taux de croissance ? Nous pensons qu’il est nécessaire que les banques centrales maintiennent un objectif d’inflation, c’est-à-dire un objectif d’ancrage nominal ; mais les cibles choisies doivent être adaptées au régime économique et financier de longue période en vigueur.

Troisième raison

L’idée selon laquelle les taux d’intérêt en dessous des taux de croissance assurent durablement la solvabilité des États repose sur une série d’hypothèses héroïques. Tout d’abord, l’hypothèse selon laquelle l’inflation ne reviendra pas significativement avant longtemps. L’inflation ne repartira en effet probablement pas dans l’immédiat, mais, à quelques années de là, qui sait si la politique américaine ne relancera pas l’inflation avec un déficit budgétaire très élevé, l’augmentation des salaires, etc. ? Quelle sera l’influence sur les prix d’une éventuelle reprise très forte après la Covid-19, faisant face à des goulots d’étranglement ? Quel sera l’effet de la réorganisation de certaines chaînes de production et des circuits d’approvisionnement ? Quel sera l’effet enfin du coût de la nécessaire transition énergétique sur le régime d’inflation ? Une certaine inflation serait d’ailleurs légitime et utile, dès lors qu’elle ne se transforme pas en régime inflationniste, c’est-à-dire en une indexation généralisée. Mais, si l’inflation dépassait durablement sa cible, soit les banques centrales réagiraient et, eu égard à la quantité considérable de dettes, provoqueraient des insolvabilités privées et publiques qui pourraient connaître un enchaînement catastrophique, si la trajectoire annoncée par les uns comme par les autres de la dette n’était pas maîtrisée ou pas crédible. Soit les banques centrales ne réagiraient pas et elles s’exposeraient dès lors à une dangereuse perte de crédibilité du fait de leur incapacité à maîtriser l’inflation. Elles sont en effet garantes de l’ancrage nominal, c’est-à-dire d’une inflation modérée et maîtrisée.

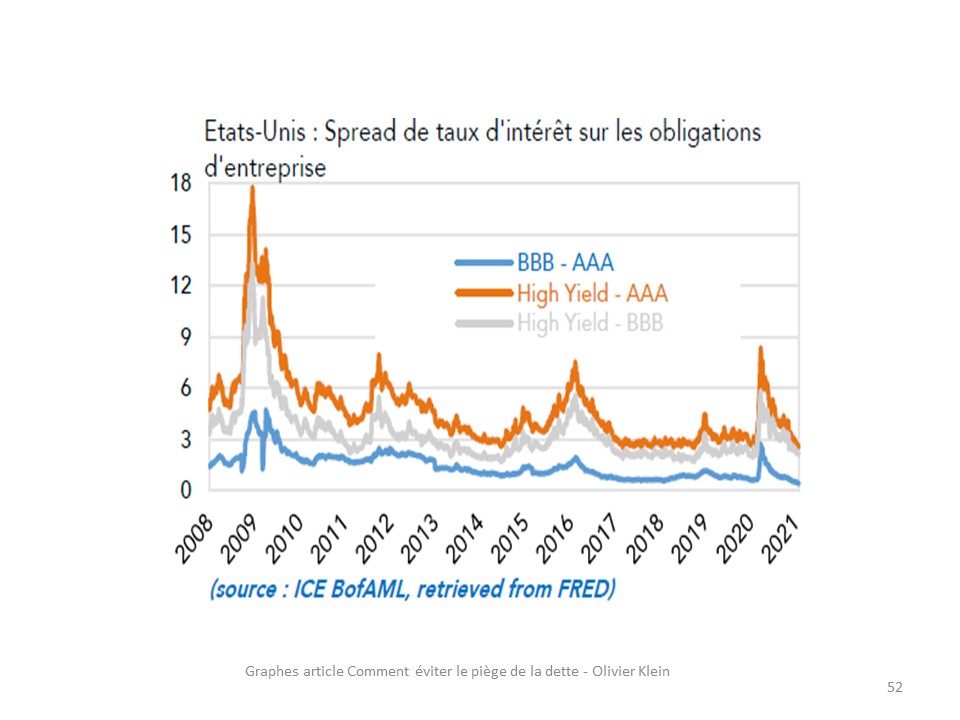

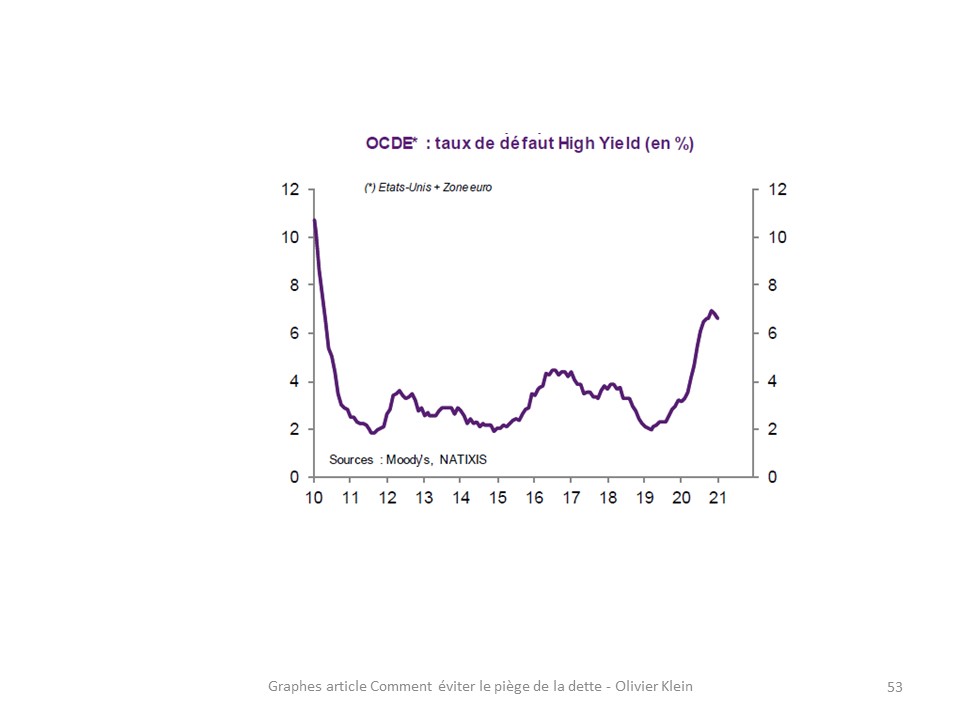

De plus, même sans augmentation significative et non désirée de l’inflation, lorsque les banques centrales n’achèteront plus la quasi- totalité du surcroît de dettes publiques parce que la croissance sera revenue à la normale, il faudra qu’il y ait encore des acquéreurs. L’idée selon laquelle les acheteurs seraient appétents pour acheter de la dette avec des taux d’intérêt à zéro ou négatifs paraît peu réaliste. C’est pour cela d’ailleurs que les investisseurs, particuliers comme institutionnels, nous l’avons vu, prennent des risques disproportionnés pour obtenir un peu de rendement.

Ajoutons enfin qu’il ne suffit pas que les taux d’intérêt remontent pour que l’équation usuelle indique que les conditions de la solvabilité des États ne sont pas réunies. En effet, même si les taux d’intérêt restaient encore longtemps à leur niveau d’aujourd’hui, un choc assez fort et durable pourrait faire baisser le taux de croissance lui-même et mettre ainsi en doute la trajectoire de solvabilité anticipée. Ou même un déficit public primaire durablement aggravé pourrait contrarier la solvabilité, même facilitée parallèlement par un taux d’intérêt inférieur au taux de croissance.

Donc il y a bien un piège de la dette, qu’il y ait un regain d’inflation durable et non désirée ou pas. Si les banques centrales laissent ou font remonter les taux, que ce soit pour des raisons de retour à une croissance normale et au plein-emploi ou pour respecter leurs objectifs d’inflation en cas de dérapage de cette dernière, les effets sur une économie très endettée ne seront supportables que si les États comme les agents privés ont annoncé et entamé une trajectoire de solvabilité crédible. Et si les banques centrales ne le font pas, c’est elles qui perdront leur crédibilité enclenchant alors des dynamiques déstabilisantes, monétaires et financières, et in fine économiques et sociales, potentiellement catastrophiques. Dont la dynamique destructrice de fuite devant la monnaie, analysée ci-dessous.

Quatrième raison

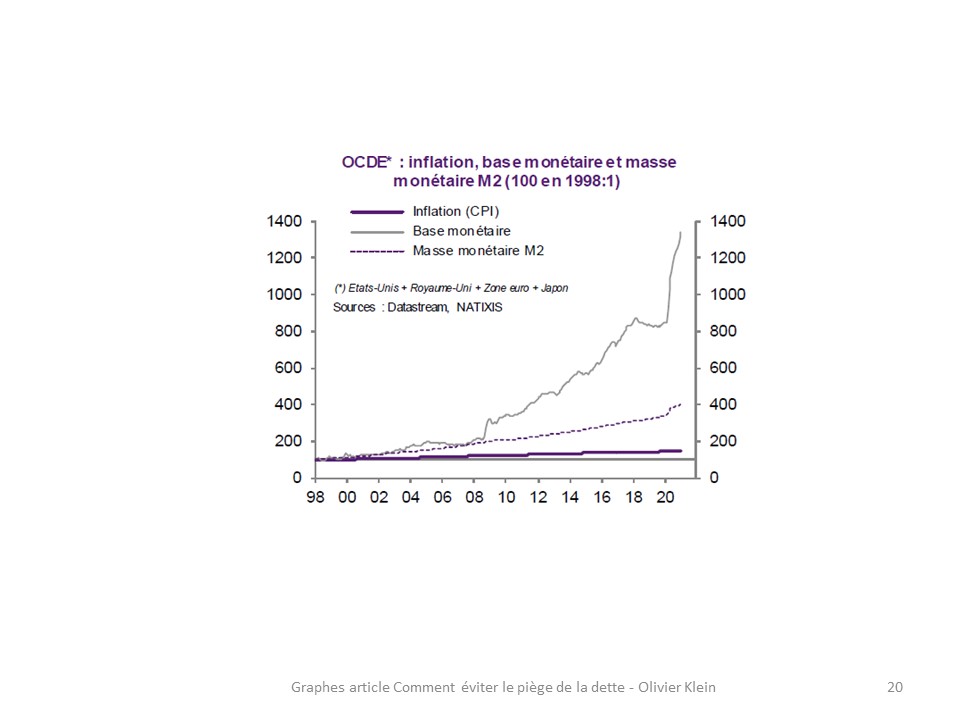

À terme, si la dette augmente sans cesse par l’effet de l’argent magique, la contrainte monétaire, c’est-à-dire la contrainte de paie- ment, sera de plus en plus inexistante. Or, comme le dit très justement Michel Aglietta, la confiance dans la monnaie est l’alpha et l’omega de la société. Le système monétaire est un système de règlement des dettes. La confiance dans la monnaie repose donc sur le fait que le système de règlement des dettes emporte la confiance en étant efficace. Si les ménages peuvent dépenser durablement plus qu’ils ne gagnent, si les entreprises peuvent financer leurs pertes sans limites, si les États ne connaissent aucune contrainte quant au développement de leur propre dette, c’est le système monétaire lui-même qui ne sera plus efficace, ni crédible. C’est alors la valeur même de la monnaie qui sera mise en doute et, tôt ou tard, on risquera une fuite devant la monnaie, avec l’apparition de monnaies privées non bancaires, de cryptomonnaies, etc. On peut aisément imaginer, c’est d’ailleurs en cours, que des GAFA (Google, Amazon, Facebook ou Apple), plus solvables que les États et qui gèrent des quantités gigantesques d’échanges commerciaux et de règlements, puissent émettre leur propre monnaie. Les ménages ne préféreront-ils pas à terme avoir ce genre de monnaie en ce cas ? Ce serait très dangereux et destructeur pour la société. L’or et aussi certains actifs réels pourraient être également des lignes de fuite vis-à-vis de la monnaie. Pensons à l’hyperinflation allemande, aux assignats, etc. Le paiement des indemnités exigées par les vainqueurs de la Première Guerre mondiale a obligé l’État allemand à dépenser beaucoup plus qu’il ne le pouvait. La banque centrale a été obligée de le financer. Elle a ensuite couru après l’hyperinflation en mettant à chaque fois la quantité de monnaie nécessaire pour que les échanges puissent être réalisés. Cela a engendré l’apparition de monnaies privées locales, comme, de la part de grands groupes, l’émission d’obligations avec des très petites coupures pouvant servir de monnaie à la place du mark. Cette situation a été destructrice pour la société.

DEUXIÈME FAUSSE PISTE

D’autres économistes veulent annuler tout ou partie de la dette détenue par les banques centrales. Notons d’entrée que l’idée exprimée est orthogonale avec celle sur laquelle repose la première piste. L’abandon ne peut être indispensable que si la quantité de dette en jeu n’est pas soutenable. Les deux propositions sont donc antinomiques.

L’idée de l’abandon par les banques centrales ne tient pas. On doit, d’une part, considérer les États et les banques centrales en consolidé pour avoir une vue juste des mécanismes en jeu. Les banques centrales étant la plupart du temps possédées par les États, ce que gagne une banque centrale est de ce fait gagné par les États. Un tel abandon de dette, d’autre part, entraînerait une grave perte de crédibilité tant des banques centrales que des États. L’expérience historique prouve en effet que les annulations de dettes publiques ne sont que très rarement des succès et qu’au contraire, ils induisent des coûts très lourds sur le temps long. L’annulation de la dette semble donc purement et simplement inenvisageable.

TROISIÈME FAUSSE PISTE

Provoquer une hausse des impôts, et notamment de l’impôt sur la fortune. En premier lieu, les montants de tels impôts ne se comparent en rien au montant des dettes. Les échelles sont tout autres. Dans certains pays, où les impôts sont bas, on peut parfaitement comprendre qu’augmenter les impôts sur PIB participe des solutions à mettre en place. En France, les impôts sont parmi les plus élevés sur PIB des pays développés, y compris d’ailleurs le taux d’impôt sur le capital actuel, même après réforme, qui reste parmi le plus élevé des pays comparables. Une telle augmentation serait donc très dangereuse pour la demande. Comme ce serait très dangereux pour l’offre, car là encore il est nécessaire, pendant la phase de reconstruction, que l’on incite les entrepreneurs à entreprendre et à innover et que l’on favorise la compétitivité. Cela faciliterait tant le développement des capacités de production que l’attractivité du pays. D’ailleurs, le nombre de créations d’entreprise est en hausse significative en ce moment. Cette phase de puissante mutation, que la Covid-19 ne crée pas mais qu’elle accélère considérablement, doit être bien accompagnée.

QUATRIÈME FAUSSE PISTE

L’emprunt obligatoire consiste à ponctionner une partie de l’épargne des ménages et à financer ainsi les dettes des États. L’épargne due à la pandémie étant abondante, cette idée semble se développer. Il est certes vrai que les dépôts dans les banques, depuis la pandémie, se sont fortement accrus de la part des ménages, mais aussi des entreprises qui ne sont que peu ou pas affectées. Mais cette idée comporte plusieurs erreurs possibles d’analyse. Premièrement, un tel emprunt obligatoire serait très probablement ressenti comme confiscatoire et abaisserait considérablement la confiance dans les États, ce qui, dans l’état du monde actuel, ne semble pas souhaitable. Deuxièmement, il y aurait consécutivement une reconstruction des patrimoines car les ménages auraient peur de ne pas être remboursés dans le futur ou de voir leur créance rongée par l’inflation à long terme. Cela déclencherait un effet délétère sur la consommation, avec pour corollaire une augmentation de l’épargne. Qui plus est, la situation est totalement différente d’avec celle de l’immédiat après-guerre qui connaissait une thésaurisation des ménages dans les bas de laine, l’idée étant alors de mobiliser de l’épargne stérile. Aujourd’hui, l’économie européenne est totalement bancarisée. 99 % des ménages en France ont un ou plusieurs comptes en banque. Quand ils « thésaurisent » de nos jours, c’est beaucoup en dépôts bancaires. Cette épargne est ainsi mobilisée par les banques pour le crédit à l’économie. Cette épargne n’est donc ni oisive ni stérile. Un emprunt obligatoire reviendrait en fait à déplacer l’épargne qui finance l’économie privée vers le financement de l’État.

QUELLES VOIES SONT ALORS POSSIBLES POUR SORTIR PAR LE HAUT DU PIÈGE DE LA DETTE ?

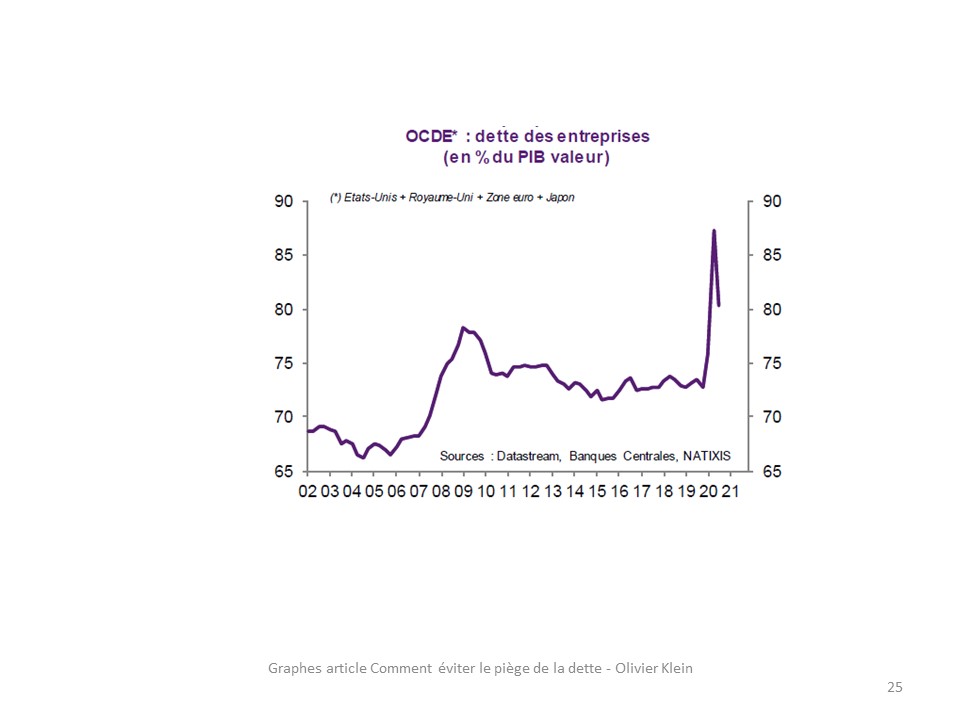

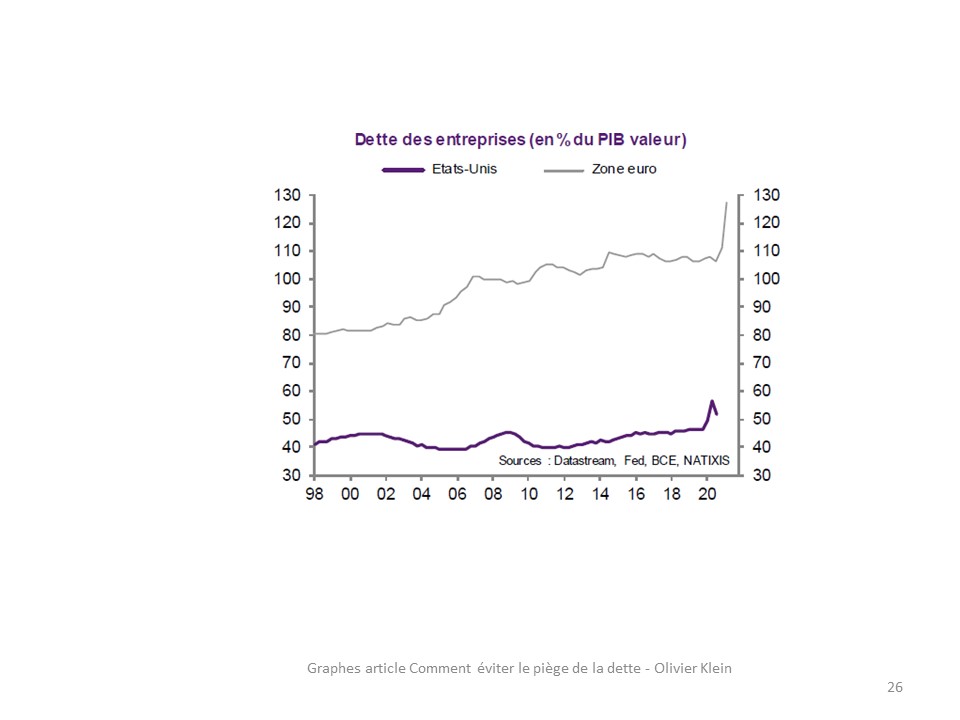

Les dettes des entreprises tout d’abord. En France, on sait que la dette sur PIB des entreprises a beaucoup augmenté cette dernière décennie, plus vite que la moyenne des pays de la zone euro, et maintenant l’a dépassée. Il faut donc augmenter le capital des entreprises par rapport à la dette. Les prêts participatifs sont une voie à poursuivre, mais ce n’est pas la seule possibilité pour ce faire, parce qu’ils restent de la dette, même subordonnée, et qu’ils coûtent relativement cher. Sans doute les obligations convertibles doivent-elles également être considérées, par exemple. Quoi qu’il en soit, il faut inciter les ménages à mobiliser une partie de leur épargne vers le capital des entreprises en améliorant leur fiscalité en tel cas ou en garantissant une partie du capital ainsi investi. Il ne faut pas non plus omettre que les banques et les assurances ont vu fortement augmenter, avec Bâle III et Solvency II, le capital réglementaire requis sur leurs placements en capital dans les entreprises. Ne serait-ce pas, au moins temporairement, utile à l’économie européenne et même favorable, in fine, au risque des banques, d’alléger le coût en capital réglementaire de tels placements ?

Pour la dette publique, en premier lieu, il faudrait distinguer la dette Covid-19 et accepter que le surcroît de dette publique dû à la Covid-19 puisse être refinancée assez longuement en le « roulant » par la banque centrale. Les dettes des États, comme celles des entreprises, ne s’éteignent pas en réalité. À leur échéance, elles sont remboursées par de nouvelles dettes émises aux conditions de marché du moment. Les nouvelles dettes refinancent les dettes précédentes. L’important pour l’émetteur n’est donc pas de réduire quoi qu’il arrive sa dette, mais d’assurer une trajectoire de solvabilité qui lui permette lors des échéances successives de trouver des acquéreurs à ses nouvelles émissions, et ce à des conditions « normales ». Afin de ne pas trop peser sur le marché de la dette publique, lors des refinancements futurs, afin de ne pas compromettre la solvabilité des États, les banques centrales pourraient ainsi assurer sur un temps suffisamment long le refinancement du seul surcroît de dette publique dû à la pandémie. Cela ne correspondrait ni à un quelconque abandon, ni à une monétisation permanente de la dette publique.

Augmenter la croissance potentielle

En second lieu, il est indispensable d’élever le taux de croissance nominal pour rendre la dette publique1 plus facilement soutenable. Une plus forte croissance apporte plus de revenus aux États, ce qui joue favorablement sur le solde des finances publiques, comme sur le PIB, donc sur le numérateur et le dénominateur du taux de dette publique. Le taux d’endettement s’en trouve donc doublement amélioré.

Il ne faut pas de politique d’austérité, car il ne faut pas entrer dans ce cercle vicieux. Pour augmenter le taux de croissance, il est indispensable de mener des politiques de soutien de la demande, jusqu’au retour d’un taux de croissance « normal ». Mais les politiques structurelles sont également indispensables. Leur finalité est d’augmenter le potentiel de croissance. L’indispensable réforme de l’État, en France, permettrait d’améliorer l’efficacité de l’argent dépensé et d’améliorer à terme les facteurs de compétitivité de l’économie. La dépense publique française est plus élevée, en proportion du PIB, que celle de la quasi- totalité des économies européennes, avec une efficacité finale trop faible. Le rapport « efficacité/coût » de la dépense publique, dans de nombreux domaines, se compare souvent de façon défavorable à celui des pays semblables. Mais ces réformes sont difficiles à réaliser pendant les crises économiques et ne sont pas d’un effet rapide. Elles n’en restent pas moins essentielles.

La réforme de la retraite, consistant à augmenter le nombre d’annuités pour prendre en compte l’évolution démographique, est d’une forte efficacité et à résultats plus rapides. Le déficit du régime des retraites contribue, en outre, largement au déficit public. On comprend aisé- ment que l’allongement de la durée de vie, comme les exemples étrangers en démontrent l’évidence, nécessite d’augmenter le nombre d’annuités pour avoir droit à une retraite pleine. Cette réforme, très utile à la maîtrise de la dépense publique, serait également une preuve additionnelle que la France prend le problème de la dette au sérieux. Enfin, la réforme des retraites n’abîme pas la croissance ; au contraire, elle permet d’inciter les Français à moins épargner grâce à la diminution ou même à la suppression de leur crainte de ne pas avoir une retraite suffisante ou prévisible. Et parce que cette réforme augmente la population active, elle augmente le potentiel de croissance.

La réforme de l’assurance chômage peut également être utile à la croissance potentielle. Même en cette période, le nombre d’emplois non pourvus reste considérable. Une assurance chômage incitant mieux à trouver un emploi, tout en créant un curseur des différents critères d’allocation se déplaçant en fonction des indicateurs du marché de l’emploi, semble adaptée. Et, parallèlement, il faut renforcer l’aspect sécurité ou protection des personnes, si l’on flexibilise à juste titre davantage les emplois. Les mutations économiques accélérées en cours et à venir vont nécessiter en effet encore davantage de changer de métier et d’entreprise qu’auparavant. Une meilleure protection individuelle, notamment par une meilleure formation initiale et une formation professionnelle plus intense et plus efficace, en est donc un corollaire indispensable.

CONCLUSION

Ainsi, pour ne pas provoquer de retour en arrière dans une croissance renaissante, il faut à l’évidence que la politique monétaire et la politique budgétaire de soutien et de relance persistent tant qu’une croissance stabilisée n’est pas retrouvée. Mais il faudra rapidement donner un engagement clair des États, comme des banques centrales, à poursuivre une trajectoire sur plusieurs années permettant de revenir à la « normale » et s’y tenir de façon scrupuleuse, pour donner confiance dans la dette et in fine dans la monnaie. Le développement sans limite de la dette provoquerait de très graves crises monétaires et financières, même si le moment en est toujours difficilement prévisible. L’engagement sur une trajectoire de moyen terme de soutenabilité des finances publiques, notamment par une meilleure gestion des finances publiques, comme l’augmentation du potentiel de croissance, est indispensable. Ce qui n’exclut pas le financement de certains investissements porteurs de croissance durable. L’engagement d’un retour progressif et prudent de la politique monétaire à une pratique permettant de conduire les taux d’intérêt nominaux vers les taux de croissance nominaux, lorsque la croissance est satisfaisante, est tout autant nécessaire. On sait en effet clairement depuis la dernière grande crise financière qu’un taux de croissance satisfaisant et régulier et un taux d’inflation maîtrisé et à l’objectif ne suffisent pas à entraîner l’absence de bulles et de crises financières. La politique monétaire se doit donc de rechercher simultanément la stabilité économique (en fermant l’output gap), la stabilité monétaire (en fermant le gap d’inflation entre le taux d’inflation constaté et la cible poursuivie) et la stabilité financière (en prévenant autant que possible – et non seulement en réparant – les bulles sur les marchés financiers et immobiliers, ainsi que l’accroissement anormal du ratio de dettes sur PIB).

C’est une voie de sortie étroite, mais probablement la seule jouable.

NOTE

- Le raisonnement est également valable pour les agents privés.

BIBLIOGRAPHIE

ARTUS P. (2019), « Faut-il revoir l’objectif d’inflation de la BCE ? », Natixis Flash Économie, no 1421, 22 octobre, https://www.research.natixis.com/Site/en/publication/srO6u1dWo9TfV-S4A51_G5Yqna 5_bOSv BCe_Ds2V9tI%3d?from=email.

BANERJEE R. N. et HOFMANN B. (2020), « Corporate Zombies », BRI, Working Papers, no 882, 2 septembre, https://www.bis.org/publ/work882.htm.

BCE (Banque centrale européenne) (2019), « The Natural Rate of Interest: Estimates, Drivers and Challenges to Monetary Policy », Occasional Paper Series, no 217, décembre, https://www.ecb.europa. eu/pub/pdf/scpops/ecb.op217.en.pdf.

BLANCHARD O. et PISANI-FERRY J. (2020), « Monetisation: Do Not Panic », Vox EU, 10 avril, https://voxeu.org/article/monetisation-do-not-panic.

BLINDER A. S. (2018), « Monetary and Financial Stability in a Low Interest Rate Environment: Challenges Ahead », BRI, Papers, no 98, juillet, https://www.bis.org/publ/bppdf/bispap98.pdf.

BORIO C. (2014), « Monetary Policy and Financial Stability: What Role in Prevention and Recovery? », BRI, Working Papers, no 440, https://www.bis.org/publ/work440.htm.

BORIO C. (2019a), « What Anchors for the Natural Rate of Interest? », BRI, Working Papers, no 777, 26 mars, pp. 1-16, https://www.bis.org/publ/work777.htm.

BORIO C. (2019b), « The Expectations on Central Banks Are Simply Too Great », Speech, 21 novembre, https://www.bis.org/speeches/sp191121.htm.

CARSTENS A. (2020), « Maintaining Sound Money Amid and After the Pandemic », BRI, Speech, 8 octobre, https://www.bis.org/speeches/sp201008.htm.

COUPPEY-SOUBEYRAN J., BRIDONNEAU B., DUFRÊNE N., GIRAUD G., LALUCQ A. et SCIALOM L. (2021),

« L’annulation des dettes publiques que la BCE détient constituerait un premier signal fort de la reconquête par l’Europe de son destin », Le Monde, 5 février, publié également dans les médias européens suivants : L’Avvenire (Italie), El Pais (Espagne), La Libre Belgique (Belgique), PaperJam (Luxembourg), Der Freitag (Allemagne), Infosperber (Suisse), Le Temps (Suisse), Euractiv (UE), https://annulation-dette- publique-bce.com/.

DE LAROSIÈRE J. (2019), « Sortir la politique monétaire de l’impasse », Les Échos, 12 septembre, https://www.lesechos.fr/idees-debats/cercle/sortir-la-politique-monetaire-de-limpasse-1130969.

DRAGHI M. (2015), « Monetary Policy and Structural Reforms in the Euro Area », Speech Bologna, 14 décembre, https://www.ecb.europa.eu/press/key/date/2015/html/sp151214.en.html.

GOODHART C. (2020), « Inflation After the Pandemic: Theory and Practice », Vox, juin, https://voxeu. org/article/inflation-after-pandemic-theory-and-practice.

GOODHART C., SCHULZE T. et TSOMOCOS D. (2020), « Time Inconsistency in Recent Monetary Policy »,

Vox, 4 août, https://voxeu.org/article/time-inconsistency-recent-monetary-policy.

KLEIN O. (2009), « Les institutions financières dans la crise : du neuf avec du vieux », Revue Sociétal, no 65.

KLEIN O. (2018), « La nécessité des réformes structurelles », Les Nocturnes de l’économie, BRED.

KLEIN O. (2019), « À quand la prochaine crise financière ? », Rencontres d’Aix, 6 juillet, https://www. oklein.fr/a-quand-la-prochaine-crise-financiere/.

KLEIN O. (2020a), « Taux d’intérêt bas : attention à la fuite en avant permanente ! », La Tribune, 1er septembre, https://www.oklein.fr/taux-dinteret-bas-attention-a-la-fuite-en-avant-permanente/.

KLEIN O. (2020b), « Le non-remboursement de la dette : risque de perte de confiance dans la monnaie et risques pour la société », Printemps de l’économie, 16 octobre 2020, participation à la table ronde :

« Peut-on ne pas rembourser la dette ? », https://www.oklein.fr/le-non-remboursement-de-la-dette- risque-de-perte-de-confiance-dans-la-monnaie-et-risques-pour-la-societe/.

12 KLEIN O. (2020c), « The Debt Issue: Risk of Financial Instability and of a Lost of Trust in Money »,

Conférence EURO 50, 14 décembre, https://www.oklein.fr/en/the-debt-issue-risk-of-financial-instabil ity-and-of-a-lost-of-trust-in-money/.

KLEIN O. et DUBREUIL T. (2017), « La sortie de la politique monétaire très accommodante de la BCE : enjeux et défis », Revue d’économie financière, no 127, décembre, https://www.oklein.fr/la-sortie-de-la- politique-monetaire-tres-accommodante-de-la-bce-enjeux-et-defis-par-olivier-klein/.

VILLEROY DE GALHAU F. (2021), « The Tale of the Three Stabilities: Price Stability, Financial Stability and Economic Stability », Speech at the Financial Stability Review Conference, 3 mars.