La Tribune – Eric Benhamou

15 février 2022

La Bred a toujours su marquer sa singularité, non seulement au sein du groupe BPCE, mais aussi dans le paysage bancaire français. Imaginez en effet une Banque populaire, présente en région parisienne, mais aussi en Normandie et en Picardie, qui s’impose dans les D.O.M, affiche des ambitions dans des pays asiatiques émergents (Vanuatu, Cambodge, Laos…) et qui dispose toujours de ses propres filiales spécialisées, notamment dans la gestion d’actifs ou l’assurance-vie, et même sa propre salle de marché qui a su se faire une belle place sur le segment des billets de trésorerie !

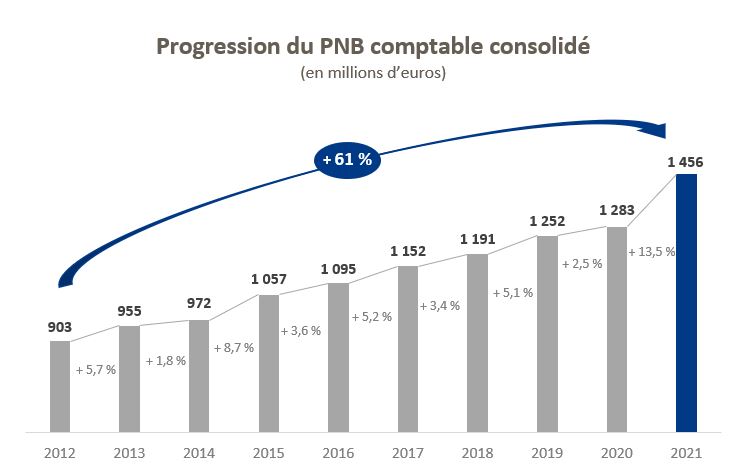

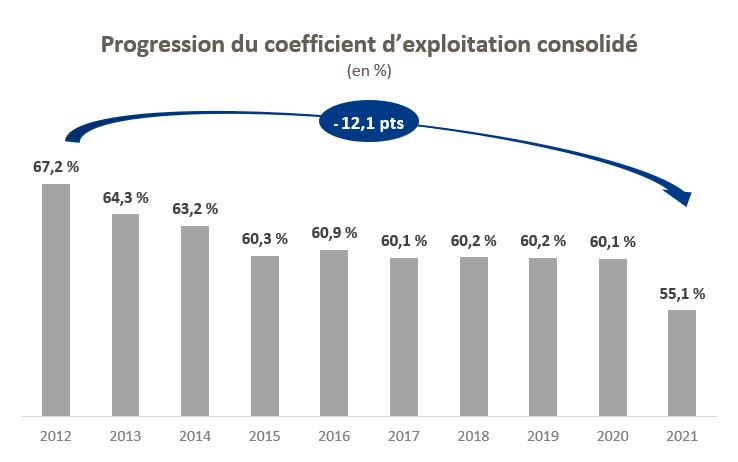

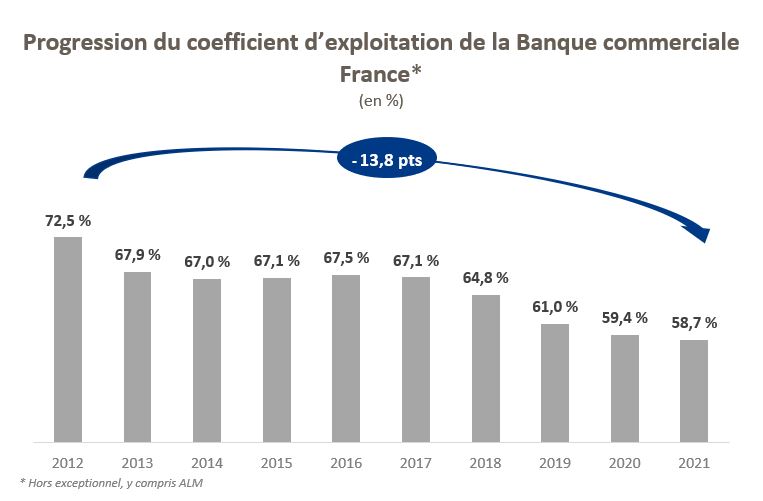

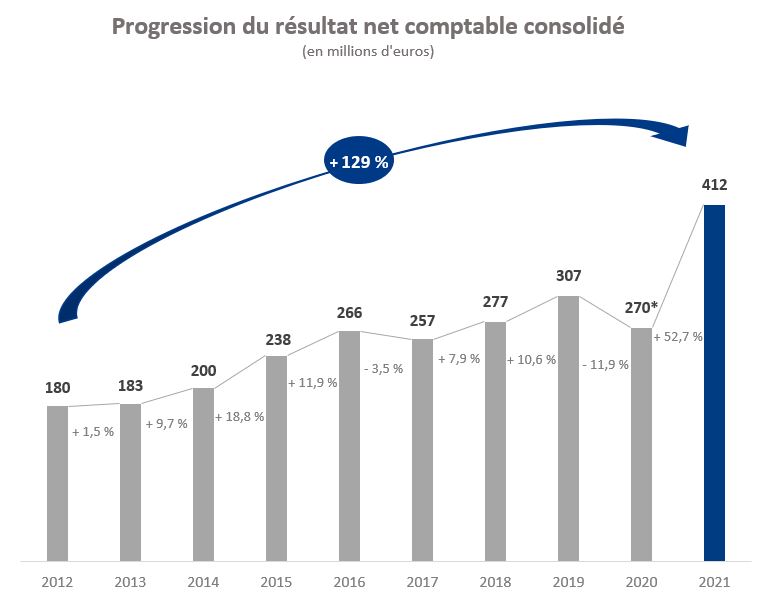

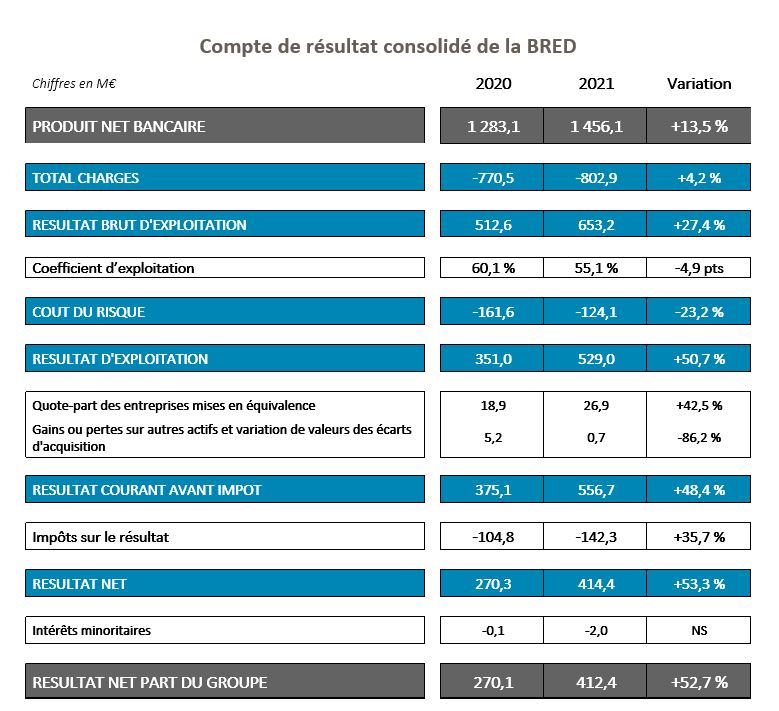

La banque régionale vient de publier des résultats aussi bons que les autres banques. Son chiffre d’affaires est en hausse de 13,5% à 1,45 milliard d’euros et son résultat net s’envole de plus de 50% à 412 millions d’euros. Son coefficient d’exploitation (charges d’exploitation sur chiffre d’affaires) à 55 % est l’un des meilleurs de la place, et n’a pas à rougir de la comparaison avec les plus rentables banques européennes.

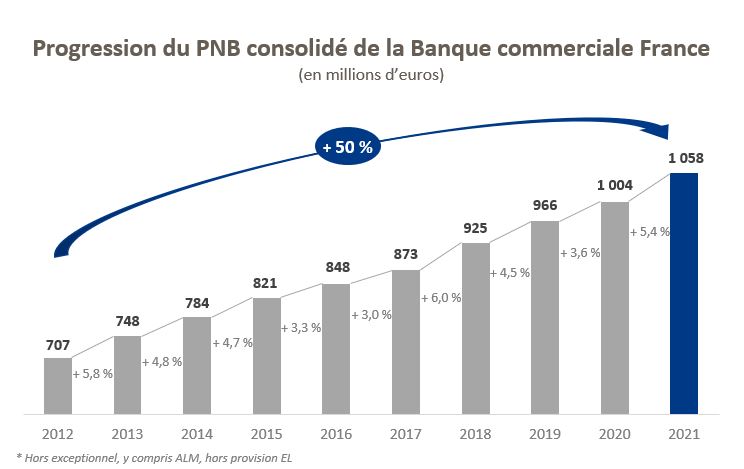

Mais, ce qui marque davantage la banque, c’est la régularité de ses résultats, notamment en banque de détail en France. Depuis 2012, le produit net bancaire de la banque commerciale en France s’est ainsi accru de 50% malgré l’effondrement, sur la période, des taux d’intérêt qui a ruiné les marges bancaires. Peu d’établissements peuvent afficher un tel exploit dans la banque de détail sur une aussi longue période, excepté sans doute le Crédit Mutuel.

Le rôle pivot du conseiller

Le modèle bancaire traditionnel, Olivier Klein, directeur général, y croit dur comme fer ! Le dirigeant vient même de publier un ouvrage (Crises et mutations : petites leçons bancaires, éditions Eyrolles) pour tordre le cou à bien des affirmations sur la disruption bancaire ou le règne inéluctable de la banque en ligne. De quoi d’ailleurs marcher sur les traces de l’un de ses prédécesseurs, François-Xavier de Fournas et de son pamphlet (Espèces de banquiers !), publié dans les années 90.

« J’ai toujours eu la conviction que la banque en ligne pure player ne pourra pas réussir, c’est-à-dire, être rentable », avance, un brin provocateur, Olivier Klein. « La banque en ligne est une banque low cost limitée au transactionnel, ce qui ne correspond qu’à une partie des attentes des clients. Il lui manque une ressource rare :

le conseiller. La réalité est qu’un client, petit ou grand, aura toujours besoin d’un conseiller. Mais, bien évidemment, pour les conserver, les banques traditionnelles se doivent d’améliorer la valeur ajoutée du conseil et de proposer des services digitaux de même qualité que les challengers numériques. C’est, globalement, ce qu’elles parviennent à faire aujourd’hui », explique Olivier Klein.

Agences sur rendez-vous

Pas question dès lors, d’envisager une diminution du nombre de conseillers, ni même, et surtout, des agences bancaires. « Le maintien de notre réseau d’agences comme de nos conseillers, appuyé sur la recherche continue d’une meilleure valeur ajoutée délivrée à chaque segment de clientèle, explique en grande partie la croissance de notre chiffre d’affaires dans la banque commerciale en France », affirme Olivier Klein.

Mais, maintenir son réseau ne veut pas dire de ne rien faire. Ainsi, la banque a généralisé son modèle, testé en 2019, soit avant la crise sanitaire, d’agences ouvertes uniquement sur rendez-vous. L’objectif est que le conseiller puisse préparer le rendez-vous, pris via l’application mobile et soit vraiment à l’écoute au moment de l’entretien. La crise sanitaire a également aidé à la prise de décision de généraliser cette approche.

« Nous avons transformé en profondeur l’organisation de notre réseau d’agences et la façon d’y travailler, avec des unités de gestion qui regroupe trois ou quatre agences, une segmentation plus fine de la clientèle et des conseillers spécialisés sur chaque segment, le recours de plus en plus systématique aux outils de l’IA (intelligence artificielle) », résume Olivier Klein.

Le budget formation s’est parallèlement envolé pour atteindre 6% de la masse salariale et des écoles de formation internes pour les conseillers ou le management ont été créées. En revanche, pas question de facturer le conseil qui doit rester, selon le patron de la Bred, au coeur de l’offre bancaire déjà payante. C’est vrai aussi que la Bred, plutôt positionnée sur les PME, les professionnels et la clientèle moyenne gamme, n’est pas forcément la moins chère du marché.

Cap sur des terres lointaines

La Bred est également « la » banque populaire des DOM depuis la reprise en 1999 des actifs sains, des clients et du réseau du Crédit Martiniquais, alors en faillite. L’activité est rentable, ce qui peut représenter une gageure alors que Société Générale a quitté les Antilles il y a deux ans, et elle est complètement intégrée à l’organisation et au système d’information de la banque commerciale en France. La banque revendique en moyenne 15 % de part de marché sur les particuliers, 25% sur les professionnels et 35% sur les entreprises.

Plus exotique est le pari fait sur les pays émergents, notamment en Asie. L’histoire a débuté avec la reprise de 50% du capital de la banque de Nouvelle-Calédonie puis, par capillarité, par la création d’une nouvelle banque au Vanuatu et des prises de participation aux iles Fidji et aux îles Salomon. La Bred est également la première banque étrangère à Djibouti et a ouvert ces dernières années une banque au Cambodge (où le projet blockchain de la banque centrale a eu un certain retentissement) et au Laos.

Toutes ces banques (hors Nouvelle Calédonie) sont gérées à partir d’un infocentre basé à Bangkok (200 informaticiens), et placées sous la responsabilité d’une direction international. Ce pôle (y compris les activités de négoce en Suisse) pèse environ 14 % du chiffre d’affaires de la Bred, qui a connu, l’an dernier, une forte croissance de 25%. La banque n’exclut pas d’ailleurs de nouveaux projets d’expansion à l’international dans ses zones d’implantation. Elle en a les moyens : elle vient à nouveau de lever 113 millions d’euros dans le cadre de son augmentation de capital auprès de ses sociétaires.

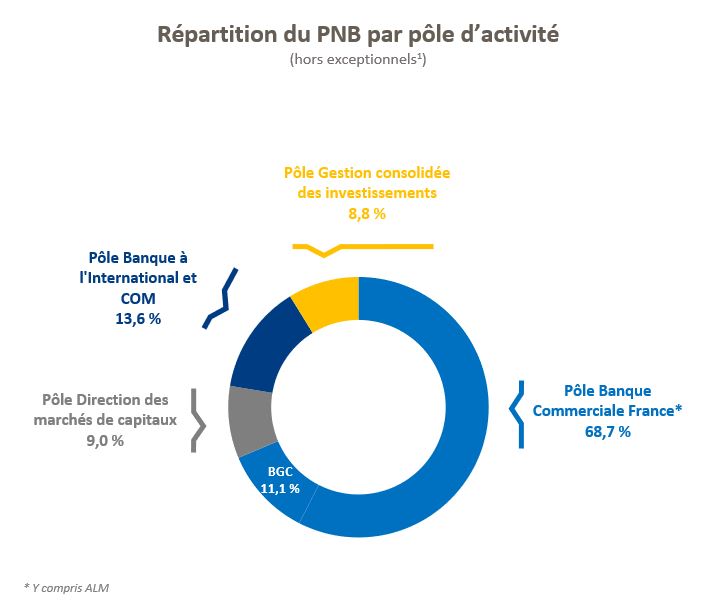

« Le poids relatif de la banque commerciale en France (environ 70%), de la salle de marchés (environ 10%) et de l’international (entre 14 et 15%) a peu varié dans le temps car tous nos métiers ont progressé progressent, peu ou prou, au même rythme », souligne toutefois Olivier Klein.