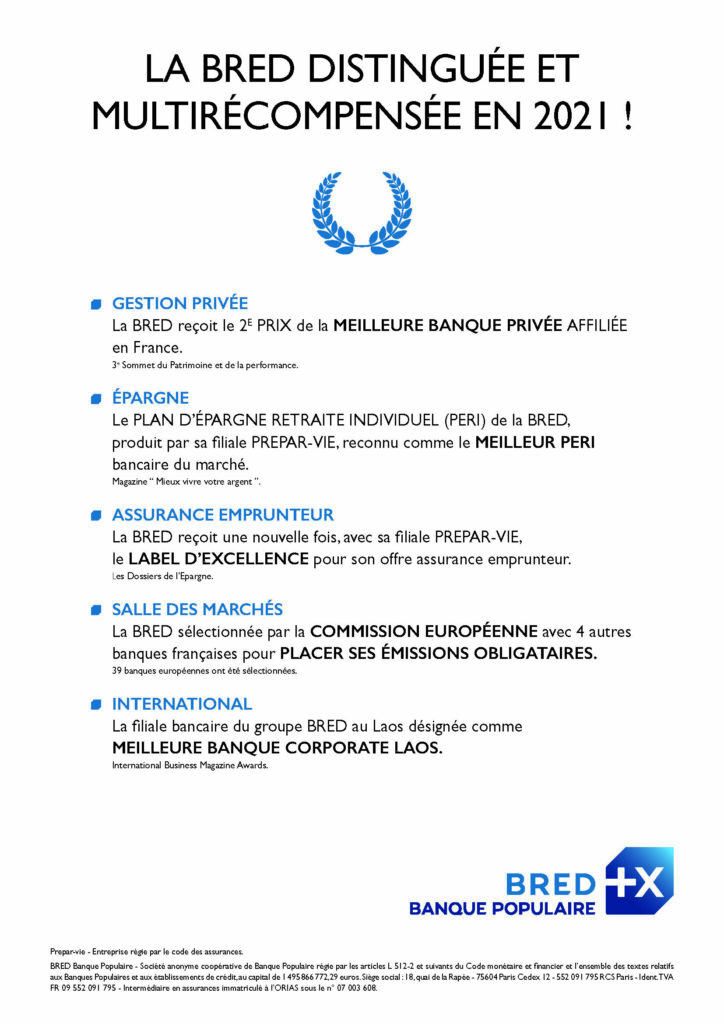

Catégorie : Banque

Les pratiques, mais aussi les règles comptables, ont leur influence dans le comportement des banques et du secteur non bancaire, deux segments complémentaires tout en étant concurrents. La réglementation a aussi son rôle. D’où la nécessité de réfléchir à une réglementation pour les non-banques.

Faire correspondre les capacités de financement des uns et les besoins des autres, telle est l’ambition du système financier. Autrement dit, des banques et des marchés financiers. Ces deux composants ont des rôles pour partie identiques et pour partie distincts. Les deux contribuent au financement des acteurs économiques. La part de la finance de marché a fortement monté dans le monde depuis la grande crise financière. Elle atteint jusqu’à environ 50 % des financements en général, et 30 % pour le segment des corporate. Il est d’ailleurs utile que les fonds de placements, les gestionnaires d’actifs et les investisseurs institutionnels – acteurs majeurs des marchés financiers – prennent leur part dans les financements. Car les banques ne peuvent suffire à elles seules à assurer la totalité à financer.

Les marchés acceptent des risques refusés par les banques

De plus, ils peuvent apporter des capitaux à des entreprises plus difficiles à financer par les banques, notamment aux start-up ainsi qu’à l’innovation en général. Explication : le risque de crédit de ces secteurs est généralement trop élevé pour les banques, vu la contrainte de protection des dépôts qui leur sont confiés. Les fonds d’investissement peuvent accepter de perdre davantage si, en moyenne dans le temps, les gains en capital réalisés sur les entreprises qui survivront et réussiront sont supérieurs aux pertes et si leurs détenteurs acceptent de prendre ce risque.

Les deux types d’acteurs composant le système financier sont en outre différents du point de vue de la stabilité financière. D’une part, parce que les banques inscrivent à leur bilan la valeur historique des crédits accordés. Elles doivent provisionner le risque de façon statistique, mais aussi au cas par cas en fonction de leur appréciation d’une éventuelle dégradation compromettante de la capacité de remboursement de chaque emprunteur. En revanche, les fluctuations des opinions moyennes sur la qualité du risque ne sont pas prises en compte et n’entraînent aucune variation comptable.

Une appréhension différente du risque

L’approche est totalement différente du côté des fonds : ils doivent enregistrer à chaque instant la variation de la valeur de marché de leurs investissements financiers, en application des règles comptables de fair value. Cela induit une différence de comportement considérable entre les banques et les fonds. Les banques choisissent de faire crédit en fonction de leur analyse de la capacité de remboursement dans le temps de l’emprunteur. Les fonds, eux, choisissent d’acheter des obligations en fonction de ce qu’ils pensent de l’évolution de l’opinion majoritaire du marché quant à la valeur de la prime de risque affectée à l’emprunteur. Pourquoi prêter si l’on pense que la valeur de l’obligation s’abaissera prochainement même si l’on ne craint pas in fine un non‑remboursement ? Sauf à ce qu’il soit conditionné fortement par la perspective de la titrisation des crédits octroyés ou de la revente des risques par CDS[1], le comportement des banques est donc bien plus stable par construction que celui des fonds. Les mécanismes de valorisation de ces derniers sont en effet beaucoup plus volatils, car liés aux phénomènes auto-référentiels des marchés.

En outre, les fonds ne prennent pas les risques financiers sur eux-mêmes. Tant les risques de crédit, de taux d’intérêt que de liquidité sont effectivement laissés dans les mains des investisseurs finaux, ménages ou entreprises. Alors que dans le cas de l’intermédiation bancaire, les banques prennent à leur charge ces risques sur leurs propres comptes de résultats. Et elles le font de façon professionnelle, réglementée et supervisée. Permettant ainsi aux ménages et aux entreprises n’en ayant pas la compétence ou le désir de ne pas les prendre.

Prise de risque accrue des taux très bas

Les banques et les intermédiaires financiers non bancaires comme les fonds sont donc tous les deux très utiles, tout à la fois concurrentiels et complémentaires. Mais la proportion accordée à chacun dans le système financier global participe fortement à la stabilité ou l’instabilité d’ensemble. Ajoutons un point fondamental, sur lequel les grandes banques centrales sont en train de se pencher. Depuis la grande crise financière de 2007-2009, la réglementation des banques s’est significativement renforcée, notamment via les ratios de solvabilité exigés (plus de capitaux propres pour des risques identiques) et l’établissement de ratios contraignants limitant le risque de liquidité. Il n’existe pas de réglementation de ce genre pour les intermédiaires financiers non bancaires.

Or, la politique monétaire de taux très bas très longtemps a conduit progressivement les acteurs financiers, pour le compte des épargnants, à rechercher du rendement, en prenant de plus en plus de risque. En termes de risque de crédit – incluant des effets de levier de plus en plus élevés – avec des primes de risque écrasées. Comme en termes de risque de liquidité, en allongeant toujours plus les durées de titres de crédit et en abaissant le niveau attendu de leur liquidité. Les actifs des fonds sont ainsi devenus plus vulnérables dans une proportion non négligeable, ainsi que le soulignent toutes les études des organismes chargés de la supervision de la stabilité financière dans le monde. Le risque peut ainsi être repoussé hors du système bancaire vers les agents financiers non bancaires, sans contrôle.

Attention à l’aléa moral !

Due à l’impact envisagé de la pandémie, la violente crise financière de mars 2020 a été heureusement très vite maîtrisée par les banques centrales. Elles ont agi très fortement et très rapidement. Mais cette crise a aussi montré la résilience des banques et, parallèlement, la vulnérabilité de nombre de fonds. Les banques centrales ont dû acheter des montants très élevés de titres aux fonds en difficultés, y compris high yield. Il fallait éviter un enchaînement catastrophique, dû notamment à des retraits brutaux d’investisseurs finaux auxquels ne pouvaient pas faire face ces fonds sans accuser de pertes trop importantes ou sans crise de liquidité majeure.

La réglementation prudentielle et macroprudentielle ne peut pas tout, mais elle est essentielle pour atténuer la procyclicité naturelle de la finance et pour prévenir autant que possible le risque d’instabilité financière.

Elle doit impérativement aujourd’hui être étendue et adaptée aux intermédiaires financiers non bancaires. Elle est en outre indispensable pour lutter contre l’aléa moral, car sans réglementation préventive et avec des sauvetages lors des grandes crises, la prise de risque peut être toujours plus élevée, et ce sans limite ou presque, grâce à une option gratuite donnée par les banques centrales contre les accidents graves. Enfin, la proportion entre banques et non-banques dans le système financier pris dans son ensemble doit faire également l’objet d’une analyse et d’une politique adéquates pour définir l’équilibre le plus favorable, à la fois à la croissance et à la stabilité financière.

J’ai le plaisir de vous donner à découvrir un extrait d’une réflexion sur le temps des mutations issu de mon livre « Crises et mutations : petites leçons bancaires » publié par la Revue Banque associée aux éditions Eyrolles :

« Arrêtons-nous un instant sur ces mouvements liés aux grandes mutations. Il faut se garder des grands coups de volant organisationnels et de l’abus du mot “rupture”, et encore davantage de celui de “disruption”, néologisme appliqué bientôt à toutes les situations mal maîtrisées. Lorsque les modes de régulation de l’économie se modifient profondément, ces évolutions ne procèdent que très peu, pour ne pas dire jamais, par saut brutal. Il s’agit, au contraire, de mouvements lents, bien que puissants, qui engendrent des mutations des modes de travail, des normes salariales comme de consommation, des technologies utilisées, etc. Ces mutations s’opèrent par tâtonnements, ajustements successifs, jusqu’à ce qu’un nouveau mode de régulation s’impose et se stabilise, dans un nouveau cycle long autorisant une phase durable de croissance régulière fondée sur de nouveaux secteurs moteurs et des organisations sociales, au sens large, remodelées. »

Vous souhaitez vous le procurer ?

Catégories

Résultats annuels 2021 de la BRED

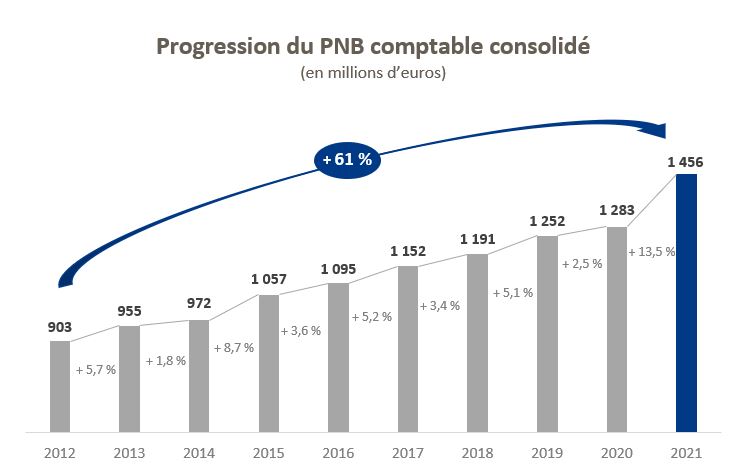

UNE PROGRESSION SOUTENUE ET RÉGULIÈRE DU PNB DEPUIS 2012

DES RÉSULTATS HISTORIQUES EN 2021

EN 2021 :

HAUSSE DU PRODUIT NET BANCAIRE DE + 13,5 %

PRODUIT NET BANCAIRE À 1 456,1 M€

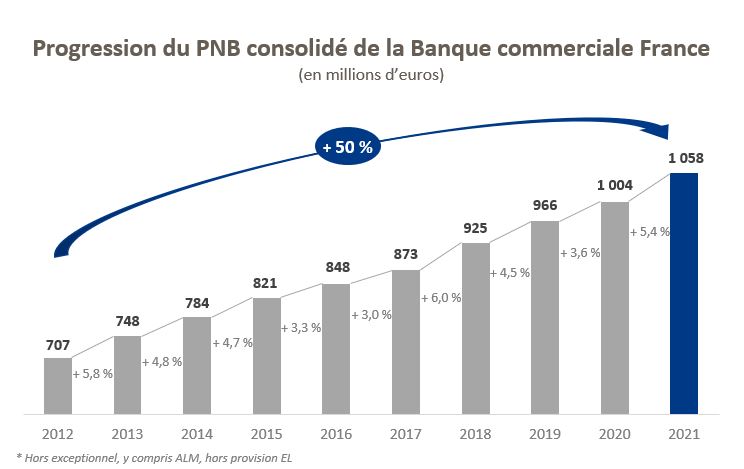

CROISSANCE DU PNB DE LA BANQUE COMMERCIALE FRANCE (+ 5,4 %)

ET DU PÔLE INTERNATIONAL (+ 25,7 % à taux de change constant)

MAINTIEN À HAUT NIVEAU DES RÉSULTATS DE LA DIRECTION DES MARCHÉS DE CAPITAUX

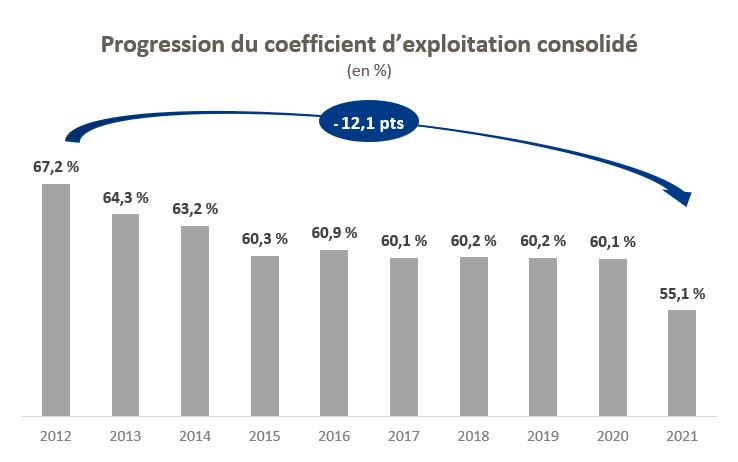

EXCELLENT NIVEAU DU COEFFICIENT D’EXPLOITATION À 55,1 %

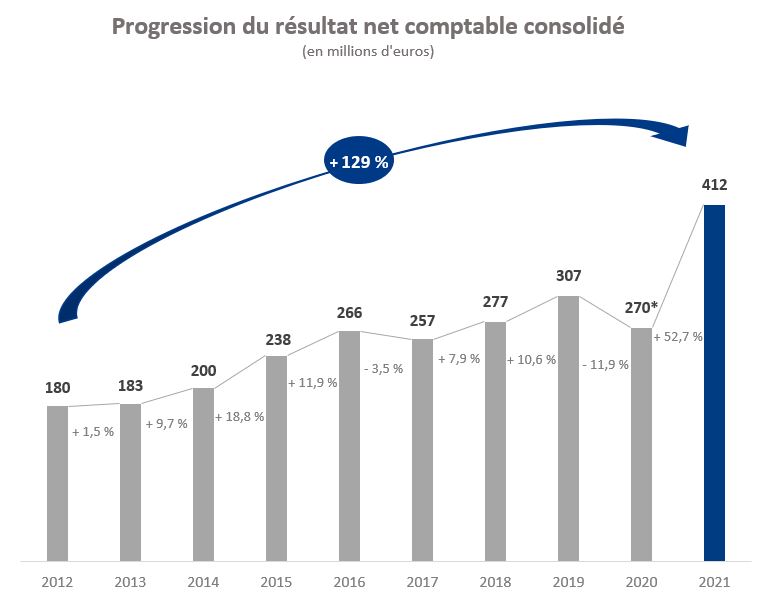

RÉSULTAT NET DE 412,4 M€, EN PROGRESSION DE 52,7 %

NOUVEAU SUCCÈS DE L’AUGMENTATION DE CAPITAL (120 M€) POUR ACCOMPAGNER LE DÉVELOPPEMENT DE LA BRED

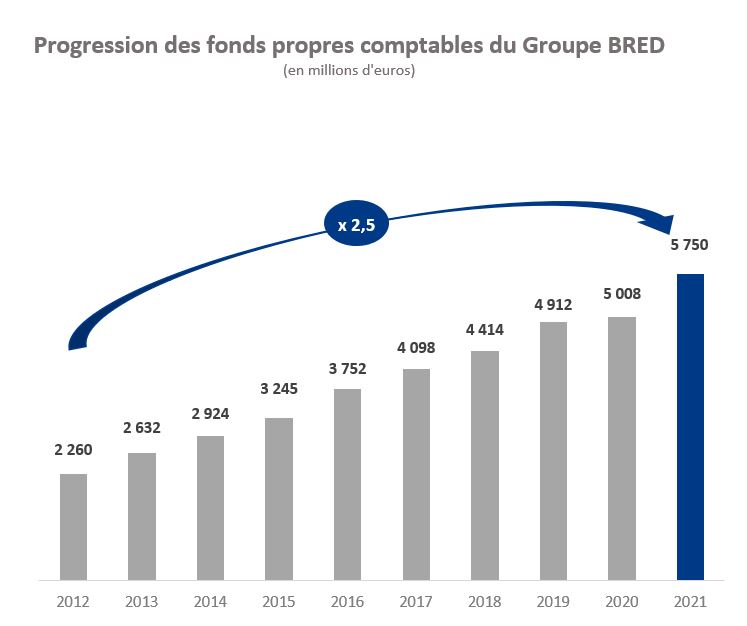

FORTE CROISSANCE DES CAPITAUX PROPRES À 5,8 Md€ (+ 14,8 %)

TRÈS BON NIVEAU DU RATIO DE SOLVABILITÉ CET1 À 16,5 %

« Nos très bons résultats de 2021 sur l’ensemble de nos activités s’inscrivent dans une chronique longue de croissance. Ils sont portés par l’intensification de la relation globale de proximité à valeur ajoutée sur chacun de nos segments de clientèle, des particuliers aux entreprises de toute taille, en France comme à l’international. Notre stratégie de banque sans distance, avec le déploiement des agences 100 % conseil depuis 2019, montre une nouvelle fois toute sa pertinence. Son coefficient d’exploitation comme l’évolution de ses fonds propres soulignent toute la solidité du Groupe BRED »

Résultats en hausse avec une croissance constante du PNB depuis 9 ans

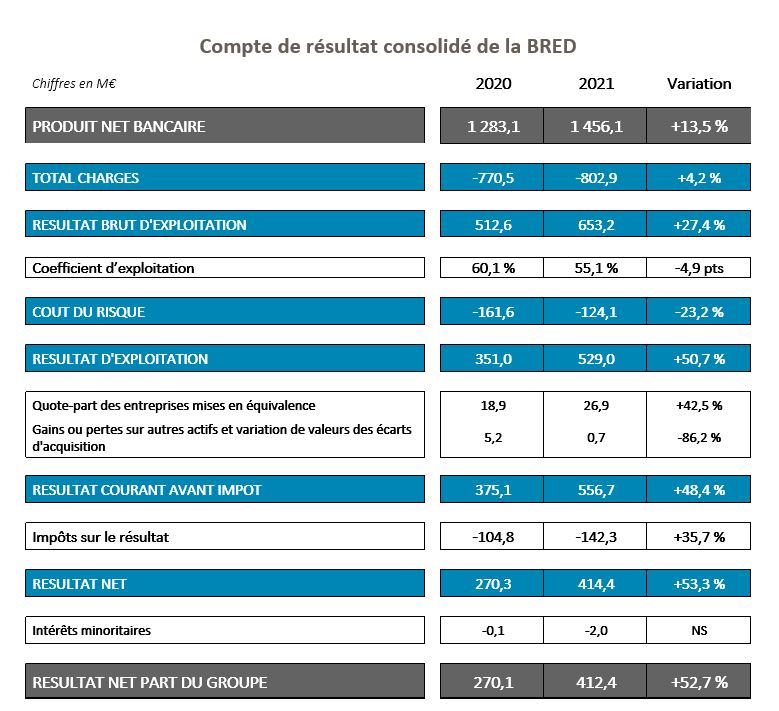

Le Groupe BRED enregistre un produit net bancaire (PNB) en forte hausse (13,5 %) à 1 456,1 M€.

Ces chiffres témoignent du succès de la stratégie de banque sans distance mise en œuvre par la BRED depuis plusieurs années, tant en France (métropole, DOM et Nouvelle-Calédonie) que dans les pays émergents dans lesquels elle est installée : Djibouti, Cambodge, Laos, Îles Salomon, Vanuatu et Fidji, en misant à la fois sur le digital et sur le conseil à forte valeur ajoutée.

La croissance remarquable du PNB est portée par l’ensemble des métiers, et notamment par la banque commerciale en France (y compris ALM) qui enregistre une progression de son PNB de 5,4 % et une progression cumulée continue de 2012 à 2021 de 50 %. Cela est dû à son modèle de banque sans distance qui développe une relation globale de proximité à valeur ajoutée avec chaque segment de clientèle. La progression des encours de crédits à la clientèle (+ 14 %) reste très dynamique sur l’ensemble de l’année 2021. Le réseau BRED a également poursuivi sa mobilisation pour accompagner l’économie et soutenir les clients, avec près de 15 000 PGE (Prêts Garantis par l’Etat) pour un montant de 2,3 Md€ décaissés depuis la mise en place du dispositif.

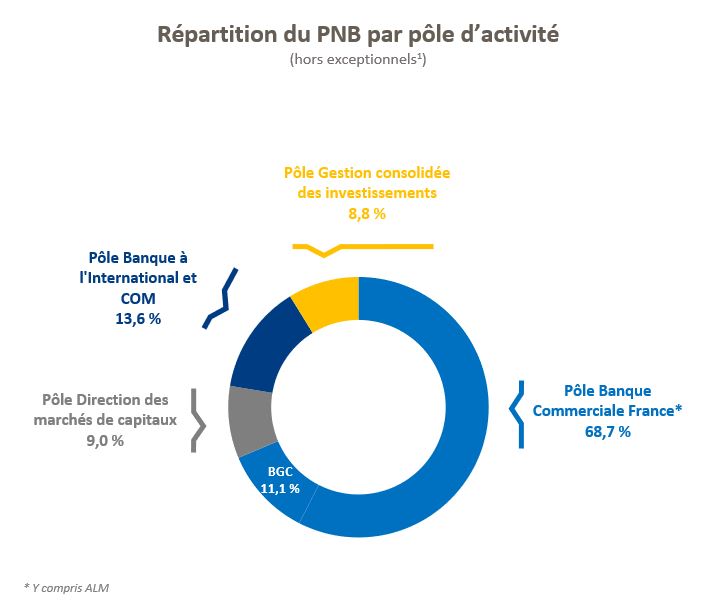

Le pôle Banque à l’international et COM (Collectivités d’outre-mer) affiche une progression de son PNB de 25,7 % à change constant. Il bénéficie d’une excellente performance dans le financement du négoce international à Genève et de la forte croissance de son activité de banque commerciale notamment aux îles Fidji et au Cambodge.

La salle des marchés a maintenu un très bon niveau de résultat et contribue à hauteur de 9 % au PNB du Groupe BRED.

L’activité de gestion consolidée des investissements progresse fortement en raison notamment de l’excellente performance du portefeuille de private equity.

Les charges d’exploitation progressent de 1,7 % retraitées des éléments exceptionnels et de l’augmentation des rémunérations variables qu’induit l’amélioration des résultats. Cela reflète l’effort continu des investissements dans les systèmes d’information et la digitalisation des process, l’investissement dans la modernisation du réseau d’agences et dans la formation, comme le développement à l’international. Les charges d’exploitation totales progressent quant à elles de 5,5 %.

Le résultat brut d’exploitation, en hausse de 27,4 % (28,1 % hors éléments exceptionnels), bénéficie du fort accroissement du PNB.

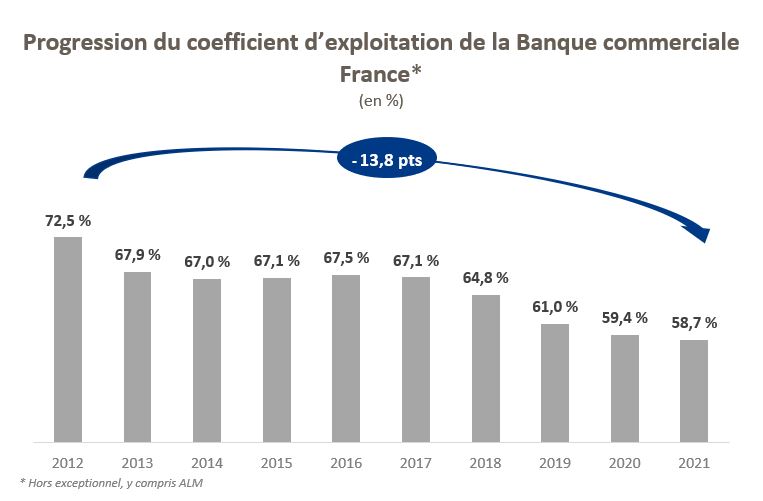

En baisse de plus de 12 points depuis 2012, le coefficient d’exploitation s’établit à 55,1 % (sur résultat comptable et 55,2 % hors éléments exceptionnels), un excellent niveau dans le secteur bancaire français.

Le coût du risque s’établit à 124 M€, en baisse de 23 %, sans reprise de provisions sur encours sains (phases 1 et 2).

Le résultat net part du Groupe BRED atteint un niveau record de 412,4 M€, en progression de 52,7 %.

Ratios de solvabilité et de liquidité très solides

Les fonds propres comptables s’établissent à 5,8 Md€, en progression de 14,8 % sur l’exercice grâce à l’excellent niveau de résultat net et à une augmentation de capital de 120 M€. Le ratio de solvabilité CET1 ressort au très bon niveau de 16,55 % et le ratio global s’établit à 16,77 %.

Le ratio de liquidité LCR s’élève à 138 % au 31 décembre 2021 pour une exigence minimale réglementaire de 100 %. Le NSFR de la BRED ressort à 109 % au 31 décembre 2021 pour une exigence minimale réglementaire de 100 %.

Compte de résultat consolidé de la BRED

À propos de la BRED

La BRED est une banque populaire coopérative, forte de 200 000 sociétaires, de 5,8 milliards d’euros de capitaux propres et de 6 300 collaborateurs – dont 30 % hors de France et dans les COM. Elle opère en Île-de-France, en Normandie et dans les territoires d’outre-mer, ainsi qu’au travers de ses filiales de banque commerciale en Asie du Sud-Est, dans le Pacifique Sud, dans la Corne de l’Afrique et en Suisse.

Banque de proximité engagée sur ses territoires, elle déploie en France et à l’international un réseau de 475 implantations. Elle entretient une relation de long terme avec 1,3 million de clients.

BRED Banque Populaire, au sein de BPCE, regroupe des activités diversifiées – banque de détail, banque de grandes entreprises et Institutionnels, banque de gestion privée, banque à l’étranger, société de gestion d’actifs, salle des marchés, compagnie d’assurances, financement du négoce international.

En 2021, la BRED a réalisé un PNB consolidé de 1,46 milliard d’euros (+ 13,5 %) et son résultat net s’établit à 412 millions d’euros, en progression de 52,7 %.