Inscription : https://bit.ly/2NbcIu0

Inscription : https://bit.ly/2NbcIu0

Retrouvez l’intégralité du communiqué de presse ici : BRED – CP – Résultats 2018

Quel regard portez-vous sur l’exercice 2018 ?

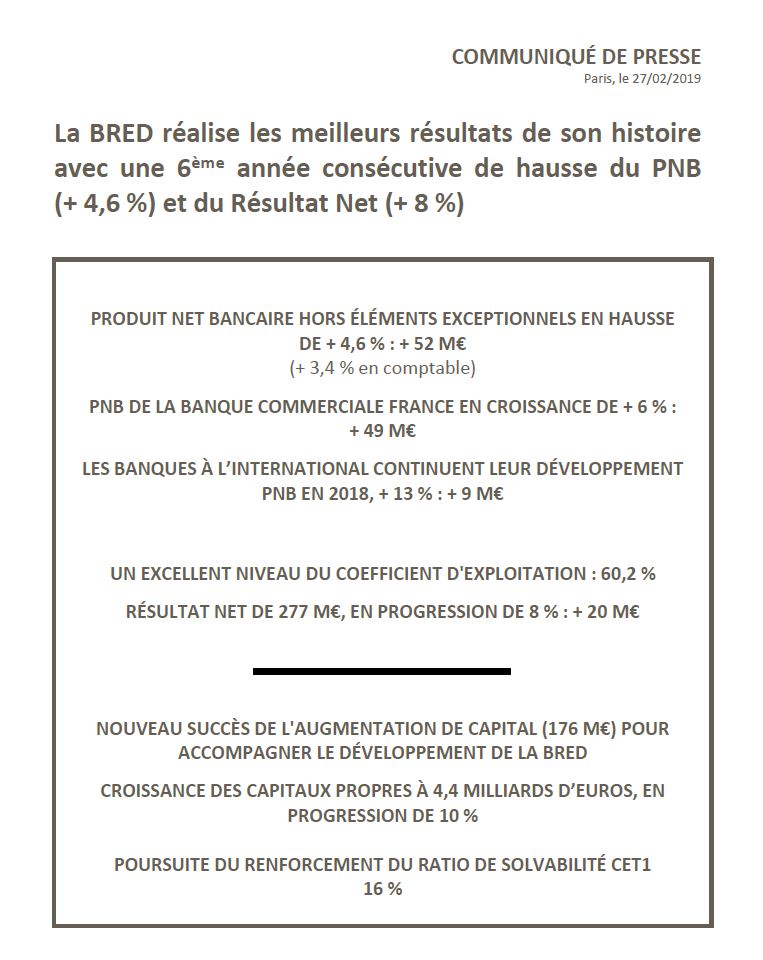

Retraitée des éléments exceptionnels, la croissance du PNB ressort à 4,6 %, un chiffre qui conforte les choix stratégiques du Groupe BRED. Pour la sixième année consécutive, le produit net bancaire consolidé de la BRED progresse, pour s’établir à 1 191 M€.

Notre cœur de métier, la Banque commerciale France, demeure le premier moteur de cette croissance. Son PNB, hors éléments exceptionnels, a progressé de 6 % dans un environnement caractérisé par la persistance de taux d’intérêts bas.

Ces performances résultent de la croissance de nos parts de marché des ménages pour la banque de détail, à laquelle s’ajoute la progression de 9 % du PNB de la banque de grande clientèle en 2018. Elle contribue à hauteur de plus de 11 % au PNB total. Toutes deux ont contribué à l’accroissement de nos encours de crédits de plus de 12 %.

La croissance du pôle Banque à l’international et TOM (+ 13 % de PNB) due aux très bonnes performances de notre activité de financement du commerce international à Genève et au fort développement de nos filiales au Cambodge et aux îles Salomon, contribue aussi à l’évolution de PNB consolidé.

Hors contribution au Fonds de Résolution Unique et hors cotisation à l’organe central, les charges d’exploitation du Groupe BRED progressent de 2,5 % en lien avec les investissements pour la modernisation du réseau, dans le digital et dans la formation.

Le Groupe BRED enregistre le résultat net le plus élevé de son histoire en 2018, en hausse de 8 %. Ainsi, il a augmenté régulièrement de 180 M€ en 2012 à 277 M€ en 2018.

Pour la sixième année consécutive les résultats de la BRED sont bien orientés.

Sur quoi repose ce succès selon vous ?

Si toutes nos activités se développent bien nos revenus viennent en grande partie de la banque commerciale en France, ce qui est notable compte tenu des faibles taux d’intérêts et d’une pression réglementaire accrue. Je pense que cela repose sur l’aptitude historique de la BRED à être innovante et entrepreneuriale. Nous avons entretenu et même amplifié cette capacité en maintenant depuis 2013 un cap stratégique axé sur le développement et la valeur ajoutée de nos prestations. Nous croyons fermement à l’avenir d’une banque « sans distance », un modèle de relation globale de proximité intégrant la révolution digitale. Afin de porter cette stratégie, nous n’avons jamais cessé d’investir dans nos ressources humaines, dans notre système d’information et dans notre réseau d’agences. À cet égard notre statut de banque coopérative nous permet de nous projeter dans le temps long.

Les banques en ligne font flores. Comment la BRED se situe-t-elle dans ce nouvel environnement ?

Nous visons bien sûr un développement digital optimum : des applis bancaires, un site Internet au meilleur niveau, pratique, simple et rapide. Dans le même temps, nous sommes persuadés que nos clients tiennent beaucoup à leur relationnel avec un conseiller attitré et à un conseil de qualité pour leurs projets de vie et d’entreprise. C’est ce que nous nous employons à faire vivre dans nos agences où nos conseillers échangent avec leurs clients sur place et aussi via les canaux de communication téléphoniques ou digitaux. Notre modèle est celui d’une banque en ligne pleinement intégrée dans le réseau d’agences de proximité. Cela constitue une vraie valeur ajoutée et nous différencie des banques en ligne.

Quelle place pour les agences dans cette nouvelle banque relationnelle ?

Nous avons besoin de nos agences. Les fermetures restent chez nous très marginales, par exemple lorsque certains sites sont très rapprochés alors que nos clients n’ont plus à se déplacer comme auparavant pour leurs opérations courantes. Et nous continuons à envisager des ouvertures lorsque cela est nécessaire.

Cela ne signifie pas bien sûr que notre réseau est statique. Nous venons d’en renforcer l’efficacité et la réactivité en réduisant les niveaux hiérarchiques et en veillant à la disponibilité de toutes les expertises sur tous les sites.

Par ailleurs, les opérations de banque au quotidien tendent à se réduire avec l’usage des automates et du smartphone et nous développons fortement tout ce qui est conseil. Nous ne réduisons pas l’effectif de nos conseillers. Nous investissons massivement sur leur formation et sur le digital pour les aider à proposer à leurs clients les solutions les plus pertinentes. D’une façon plus générale, à la BRED nous consacrons près de 6% de la masse salariale à la formation alors que le minimum légal est de 1%.

Née en région parisienne la BRED est présente à l’international ? Avez-vous des projets de développement ?

La BRED est née en Ile-de-France puis s’est développée dans les DOM il y a une vingtaine d’année, et plus récemment à l’international dans des pays faiblement bancarisés et offrant de belles perspectives de croissance. Nous sommes implantés en Asie du Sud-Est, dans le Pacifique, dans la Corne Est de l’Afrique. Nous sommes le plus souvent la seule banque européenne et française et apportons un niveau de sécurité, de modernité que les clients apprécient.

Nous sommes également présents en Suisse, à Genève, avec une activité de Trade finance.

Ce sont des implantations récentes – moins de 10 ans en moyenne – que nous allons bien sûr continuer à développer. Nous regardons aussi d’autres pays, complémentaires de nos implantations sur ces trois zones géographiques.

La BRED fête ses 100 ans cette année, qu’est-ce qu’une banque coopérative aujourd’hui ?

D’abord, comme dans toutes les Banques populaires et les Caisses d’épargne du Groupe BPCE, institutionnellement, nos clients et eux seuls sont les propriétaires de l’entreprise. Nos administrateurs, eux-mêmes sociétaires, représentent leurs intérêts. Une banque coopérative se construit ainsi en proximité forte avec ses clients dont elle intègre les besoins en tant que partie prenante de l’entreprise. La BRED a été créée en 1919 en région parisienne parce que des chefs d’entreprise ne trouvaient pas de financements adaptés auprès des banques traditionnelles. Nous sommes la suite de cette histoire, sa continuité. Nous sommes une banque coopérative engagée vis-à-vis de ses clients, de la société dans laquelle nous sommes comme de nos collaborateurs.

Je me suis exprimé sur les sujets de la transformation du secteur bancaire, de l’évolution des services financiers et de la « banque du futur ».

Retrouvez les actes de ce débat en cliquant sur l’image ci-dessous :