Un bel échange sur l’évolution du secteur bancaire due à la révolution digitale et sur l’essence même du métier de la banque. Mais aussi plus largement sur l’histoire du capitalisme et les mutations fortes mais lentes de l’économie et des entreprises induites par les révolutions technologiques. Loin des disruptions. Sur l’évolution du rôle du management également. Et sur l’apparition souhaitable du capitalisme partenarial.

Tout sujet que j’aborde et approfondis dans mon livre « Crises et mutations : petites leçons bancaires » disponible dans les librairies en ligne, @amazone et @fnac et en suivant ces liens https://urlz.fr/hv0M ou https://urlz.fr/hv2Q

Romain Gueugneau revient sur ma réflexion sur la gestion des crises et des mutations en prenant notamment l’exemple du secteur bancaire. La transformation à conduire tout à la fois en profondeur et de façon agile de la banque, mais sans « disruption », afin de ne pas suivre le « prêt à penser mimétique », et au contraire de préserver l’essence même du métier qui fait son utilité fondamentale. Une réflexion stratégique pour que la banque renaisse toujours, tel le phénix, en prenant à bras-le-corps les bouleversements technologiques et sociétaux .

« Crises et mutation : petites leçons bancaires» est disponible dans les librairies en ligne sur Amazon, la Fnac, Eyrolles et Revue Banque.

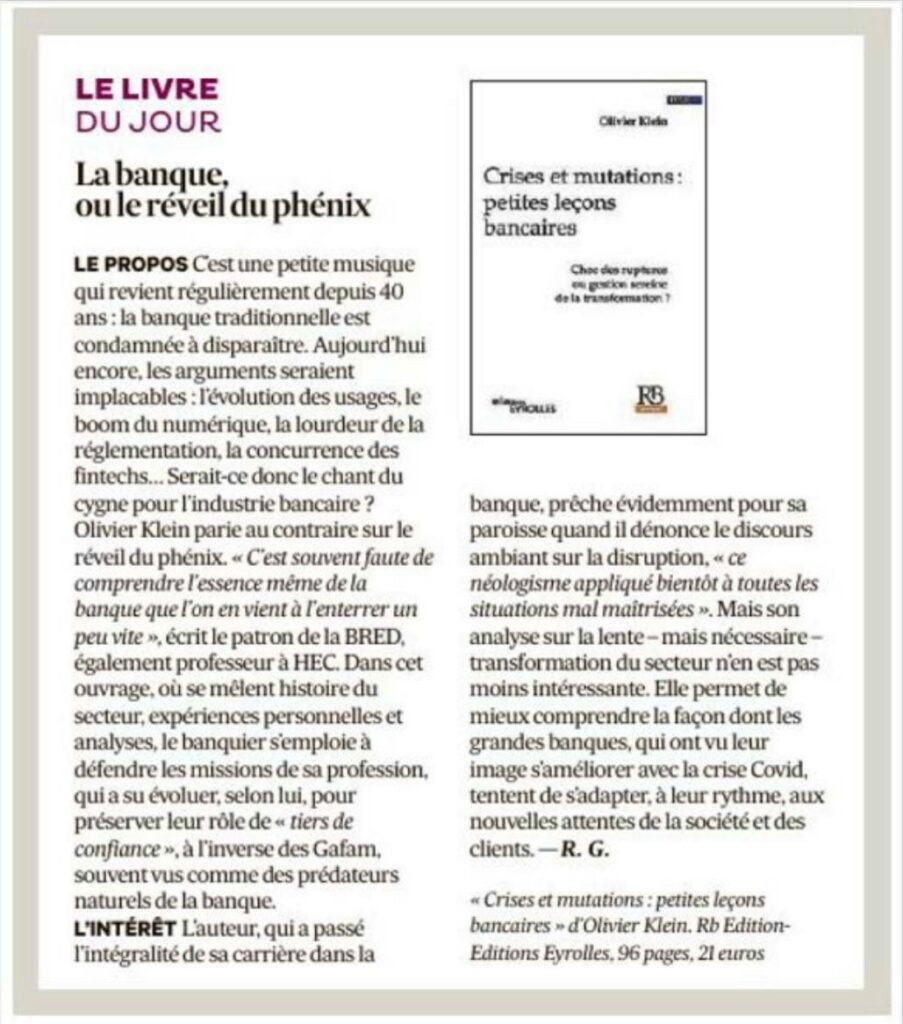

Le patron de la BRED, et professeur à HEC, Olivier Klein, revient dans un essai sur les multiples crises qui ont secoué la finance, et en tire des leçons sur la capacité d’adaptation des banques, qu’on a souvent enterrées un peu trop tôt selon lui.

Le propos C’est une petite musique qui revient à intervalles réguliers, depuis 40 ans : la banque traditionnelle est condamnée à disparaître. Aujourd’hui encore, les arguments seraient implacables : l’évolution des usages, le boom du numérique, la lourdeur de la réglementation, la concurrence des fintechs… Serait-ce donc le chant du cygne pour l’industrie bancaire ?

Olivier Klein parie au contraire sur le réveil du phénix. « C’est souvent faute de comprendre l’essence même de la banque que l’on en vient à l’enterrer un peu vite », écrit le patron de la banque BRED, également professeur à HEC, et auteur de plusieurs essais.

Dans cet ouvrage, où se mêlent histoire de l’industrie bancaire, expériences personnelles et analyses, le banquier s’emploie à défendre les missions de sa profession, qui a su évoluer, selon lui, dans ses pratiques et son mode de fonctionnement, au fil des années et des crises.

Il n’hésite pas à opposer les Gafam, souvent présentés comme des prédateurs naturels de la banque, qui « se rémunèrent sur la colossale somme de données qu’ils collectent », aux banques elles-mêmes, qui ont été et restent des « tiers de confiance ».

L’intérêtL’auteur, qui a passé l’intégralité de sa carrière dans la banque, essentiellement dans des groupes mutualistes, prêche évidemment pour sa paroisse, quand il dénonce le discours ambiant sur la disruption, « ce néologisme appliqué bientôt à toutes les situations mal maîtrisées ».

Mais son analyse sur la lente – mais nécessaire – transformation du secteur n’en est pas moins intéressante. Elle permet de mieux comprendre la façon dont les grandes banques, qui ont vu leur image s’améliorer avec la crise Covid, tentent de s’adapter, à leur rythme, aux nouvelles attentes de la société et de leurs clients.

« Crises et mutations : petites leçons bancaires » – Olivier Klein

Rb Edition-Eyrolles, 96 p., 21 euros (sorti en février 2022)

J’ai eu le plaisir d’être invité par Hedwige Chevrillon, Rédactrice en Chef du Grand Journal de L’Eco chez BFM Business et Vincent Beaufils, Directeur de la publication de Challenges en tant que Grand invité de l’émission « l’entretien HEC » diffusé sur BFM Business et le site internet du magazine Challenges.

Au sommaire de cette interview de nombreux sujets liés à la banque et l’économie en général.

Actualité : impact du conflit en Ukraine sur la bourse, sur les entreprises, dépendance au réseau SWIFT des banques, inflation, croissance, enjeux pour les banques centrales.

Echange avec Ada Di Marzo, Directrice générale de Bain & Company

Business : ma stratégie pour la BRED, l’investissement dans la valeur ajoutée et l’humain, le rôle du conseiller, l’intégration du digital, l’engagement pour l’égalité des chances.

Questions d’étudiants et alumni HEC dont Bertrand Badré, Fondateur du fonds Blue like an Orange et Jeremy Ghez, Professeur d’économie et d’affaires internationales : attentes vis-à-vis de la banque, économie durable, soutien à l’économie des DOM, évolution des taux d’intérêt, réglementation bancaire, enseignement, stratégie internationale.

Enfin j’ai pu présenter et partager mes réflexions sur mon essai « Crises et mutations : petites leçons bancaires » un essai publié par la Revue Banque associée aux éditions Eyrolles.

Pour un meilleur confort de lecture, retrouvez le texte de l’article ci-dessus :

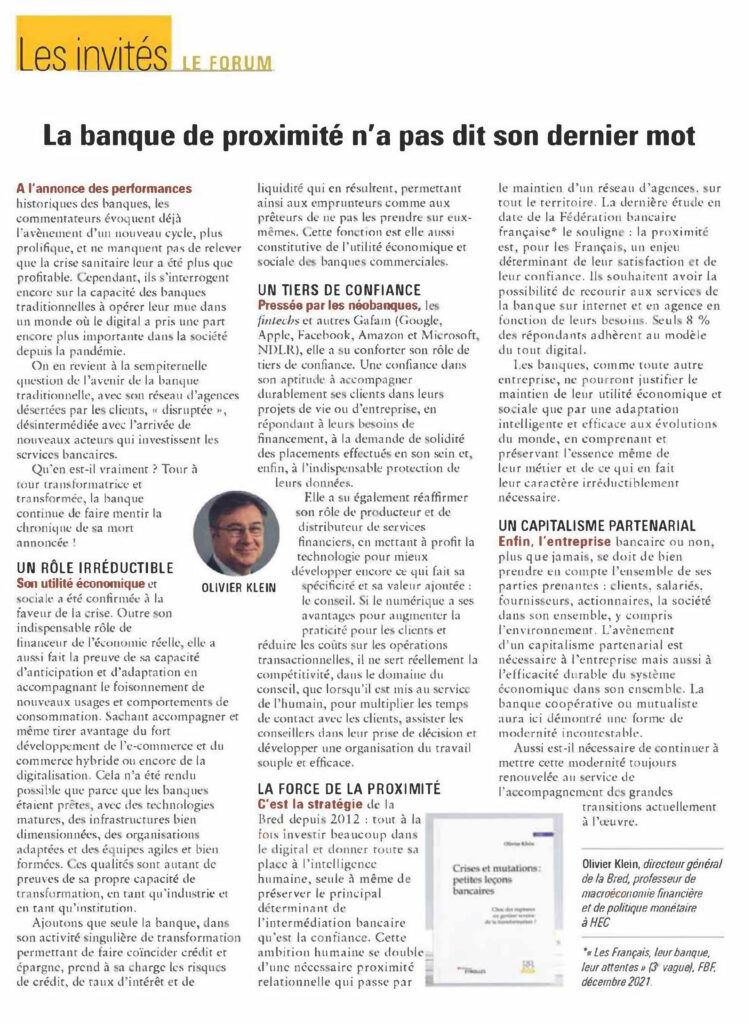

A l’annonce des performances historiques des banques, les commentateurs évoquent déjà l’avènement d’un nouveau cycle, plus prolifique, et ne manquent pas de relever que la crise sanitaire leur a été plus que profitable. Cependant, ils s’interrogent encore sur la capacité des banques traditionnelles à opérer leur mue dans un monde où le digital a pris une part encore plus importante dans la société depuis la pandémie.

On en revient à la sempiternelle question de l’avenir de la banque traditionnelle, avec son réseau d’agences désertées par les clients, « disruptée », désintermédiée avec l’arrivée de nouveaux acteurs qui investissent les services bancaires.

Qu’en est-il vraiment ? Tour à tour transformatrice et transformée, la banque continue de faire mentir la chronique de sa mort annoncée !

Un rôle irréductible

Son utilité économique et sociale a été confirmée à la faveur de la crise. Outre son indispensable rôle de financeur de l’économie réelle, elle a aussi fait la preuve de sa capacité d’anticipation et d’adaptation en accompagnant le foisonnement de nouveaux usages et comportements de consommation. Sachant accompagner et même tirer avantage du fort développement de l’e-commerce et du commerce hybride ou encore de la digitalisation. Cela n’a été rendu possible que parce que les banques étaient prêtes, avec des technologies matures, des infrastructures bien dimensionnées, des organisations adaptées et des équipes agiles et bien formées. Ces qualités sont autant de preuves de sa propre capacité de transformation, en tant qu’industrie et en tant qu’institution.

Ajoutons que seule la banque, dans son activité singulière de transformation permettant de faire coïncider crédit et épargne, prend à sa charge les risques de crédit, de taux d’intérêt et de liquidité qui en résultent, permettant ainsi aux emprunteurs comme aux prêteurs de ne pas les prendre sur eux-mêmes. Cette fonction est elle aussi constitutive de l’utilité économique et sociale des banques commerciales.

Un tiers de confiance

Pressée par les néobanques, les fintechs et autres Gafam (Google, Apple, Facebook, Amazon et Microsoft, NDLR), elle a su conforter son rôle de tiers de confiance. Une confiance dans son aptitude à accompagner durablement ses clients dans leurs projets de vie ou d’entreprise, en répondant à leurs besoins de financement, à la demande de solidité des placements effectués en son sein et, enfin, à l’indispensable protection de leurs données.

Elle a su également réaffirmer son rôle de producteur et de distributeur de services financiers, en mettant à profit la technologie pour mieux développer encore ce qui fait sa spécificité et sa valeur ajoutée : le conseil. Si le numérique a ses avantages pour augmenter la praticité pour les clients et réduire les coûts sur les opérations transactionnelles, il ne sert réellement la compétitivité, dans le domaine du conseil, que lorsqu’il est mis au service de l’humain, pour multiplier les temps de contact avec les clients, assister les conseillers dans leur prise de décision et développer une organisation du travail souple et efficace.

La force de la proximité

C’est la stratégie de la Bred depuis 2012 : tout à la fois investir beaucoup dans le digital et donner toute sa place à l’intelligence humaine, seule à même de préserver le principal déterminant de l’intermédiation bancaire qu’est la confiance. Cette ambition humaine se double d’une nécessaire proximité relationnelle qui passe par le maintien d’un réseau d’agences, sur tout le territoire. La dernière étude en date de la Fédération bancaire française* le souligne : la proximité est, pour les Français, un enjeu déterminant de leur satisfaction et de leur confiance. Ils souhaitent avoir la possibilité de recourir aux services de la banque sur internet et en agence en fonction de leurs besoins. Seuls 8 % des répondants adhèrent au modèle du tout digital.

Les banques, comme toute autre entreprise, ne pourront justifier le maintien de leur utilité économique et sociale que par une adaptation intelligente et efficace aux évolutions du monde, en comprenant et préservant l’essence même de leur métier et de ce qui en fait leur caractère irréductiblement nécessaire.

Un capitalisme partenarial

Enfin, l’entreprise bancaire ou non, plus que jamais, se doit de bien prendre en compte l’ensemble de ses parties prenantes : clients, salariés, fournisseurs, actionnaires, la société dans son ensemble, y compris l’environnement. L’avènement d’un capitalisme partenarial est nécessaire à l’entreprise mais aussi à l’efficacité durable du système économique dans son ensemble. La banque coopérative ou mutualiste aura ici démontré une forme de modernité incontestable.

Aussi est-il nécessaire de continuer à mettre cette modernité toujours renouvelée au service de l’accompagnement des grandes transitions actuellement à l’œuvre.

*« Les Français, leur banque, leur attentes » (3e vague), FBF, décembre 2021.

« Crises et mutations : petites leçons bancaires » est disponible à la vente sur les sites suivants :

« Nous apprenons trop, nous ne pensons pas assez », écrivait Nietzsche dans Ainsi parlait Zarathoustra. Olivier Klein, le directeur général de la BRED, a fait sienne cette citation. Alors il pense. Aux mutations actuelles, à la globalisation, à la révolution technologique, mais il refuse de tomber dans le discours ambiant de la disruption. Il défend des missions pour la banque et s’interroge sur la meilleure façon pour la profession d’opérer sa mutation. Son parti pris est clair : le capitalisme évoluera vers une approche partenariale plus qu’actionnariale.

À intervalles réguliers, depuis quarante ans, on la dit condamnée. Elle ? La banque. La banque traditionnelle. La banque du coin de la rue. Rendue obsolète par l’avènement de l’ère informatique, corsetée par la régulation, noyautée de l’intérieur par sa consœur la banque d’affaires, pulvérisée par la digitalisation des usages, la séduction des pure players et des fintechs. Exit la banque ? (…)

Entre-temps est déjà apparu ce qui va devenir l’antienne de la mort annoncée des banques. À l’origine de ce mouvement en France, peut-être un peu malgré eux, un duo d’énarques brillants dotés d’une plume alerte et séduisante : Simon Nora et le tout jeune Alain Minc. En 1976, le président Valéry Giscard d’Estaing leur a passé commande d’un rapport consacré à l’informatisation de la société, ainsi qu’aux voies et moyens pour l’accélérer et en faire un facteur de progrès. (…) Les auteurs expliquent combien l’informatique va bouleverser l’économie tertiaire, nombre de tâches pouvant être confiées au traitement informatique des données. Au premier rang des secteurs mis sur la sellette : la banque. Et, pour le faire comprendre, une comparaison pleine d’effroi et de fureur : “La banque, écrivent Nora et Minc, est la sidérurgie de demain.” (…)

Retour vers notre métier

La messe est-elle dite ? L’industrie bancaire classique connaîtrait-elle bel et bien son chant du cygne ? Parions plutôt sur le phénix. En rappelant que c’est souvent faute de bien comprendre l’essence même de la banque que l’on en vient à l’enterrer un peu vite. La banque n’est pas seulement un fournisseur de services financiers. Elle est, peut-être beaucoup plus fondamentalement, un tiers de confiance. Pour peu qu’elle soit régulée, et sa régulation a été à juste titre considérablement renforcée depuis la crise de 2008 avec notamment les accords dits de Bâle 3. (…) Les Gafam, tout au contraire, se rémunèrent sur la colossale somme de données qu’ils collectent. (…) Gageons que les clients sauront voir de plus en plus clairement ce qu’ils perdent en ayant recours à de telles pratiques. Nul doute également que les banques sauront expliquer ce qui fait la valeur spécifique de leur métier. (…)

Mais l’utilité irréductible de la banque commerciale ne s’arrête pas là. Elle tient également au fait d’être une centrale de risques – de crédit, de taux d’intérêt et de liquidité – capable de gérer ces risques professionnellement et de façon supervisée. C’est là ce qui fait l’essence même de son utilité économique et sociale. Les marchés financiers fonctionnent en effet par construction pour un nombre restreint d’acteurs économiques, tant parce que les émetteurs doivent avoir une taille suffisamment grande pour pouvoir y être référencés et emprunter, que parce que les épargnants, très majoritairement, n’ont pas les compétences nécessaires ou le temps suffisant pour faire des choix appropriés de placement sur les marchés. (…)

Le consommateur a beaucoup changé

Ces évolutions sont intéressantes en ce qu’elles dépassent les effets de mode, les “effets d’époque”. Elles signalent des usages et des habitudes amenés à perdurer en raison de leur praticité, de leur efficacité. Ces changements sont très probablement irréversibles (…).

Cela engendre de puissants phénomènes économiques et sociaux qui, eux-mêmes, définissent les contours de nouvelles régulations sociales : peu à peu, les économistes finissent, pour conserver l’exemple de la téléphonie mobile, par intégrer les frais qui y sont liés dans le registre des “dépenses contraintes”, au même titre que le logement ou l’alimentation, pourtant essentiels à la stricte survie physiologique. Cet effet cliquet se repère dans maints domaines : la praticité de la livraison à domicile, la commodité du paiement sans contact, l’usage massif de la digitalisation pour économiser les déplacements quotidiens et désengorger les flux de circulation, la consommation des produits culturels depuis chez soi sont autant d’habitudes articulant l’hédoniste et le pratique, le sanitaire et l’écologique, qui demeureront dès lors que la pandémie aura pris fin. Il s’agit donc moins d’une soudaine rupture que d’un processus non linéaire, comme une accumulation de multiples évolutions finissant par transformer un changement de degré en un changement de nature. Nous y sommes. (…)

Le choix économique des dirigeants de banque

Dans le secteur bancaire, comme dans d’autres, la mondialisation et la révolution technologique ont conduit et conduisent encore, dans les économies développées, les entreprises comme les nations à choisir entre deux voies possibles : l’ajustement par les coûts pour tenter de rester compétitifs ou la recherche de plus en plus de valeur ajoutée, par la forte intensification de l’investissement tant dans l’humain – la formation – que dans la technologie – le digital. La compétitivité par la montée en gamme, l’innovation et la qualité sont ainsi poursuivies. Les banques, comme d’autres entreprises, pourront alors justifier le maintien de leur utilité économique et sociale par une adaptation humaine, intelligente et efficace aux évolutions du monde, tout en comprenant et préservant l’essence même de leur métier et de ce qui en fait leur caractère irréductiblement nécessaire. (…)

L’avenir du rôle du distributeur

Résumons : la révolution technologique a renforcé le pouvoir du client devenu consom’acteur. Mais – c’est ma thèse et mon action –, au lieu de désintermédier cette relation de confiance client-distributeur au profit de plateformes comparatives ou d’une relation directe entre le client final et le producteur, le digital permet tout autant, si l’on s’y prend bien, de renforcer considérablement le rôle du distributeur. Un distributeur qui, loin de n’assurer comme par le passé que la mise à disposition de la qualité désirée de produit au moment voulu, doit aujourd’hui concentrer le maximum de données concernant chaque client afin de le connaître au mieux et de l’aider à répondre à ses besoins avec plus d’intelligence et de soin que jamais. (…)

Petite leçon manageuriale

Arrêtons-nous un instant sur ces mouvements liés aux grandes mutations. Il faut se garder des grands coups de volant organisationnels et de l’abus du mot “rupture”, et encore davantage de celui de “disruption”, néologisme appliqué bientôt à toutes les situations mal maîtrisées.

La banque commerciale France et la direction des marchés de capitaux poursuivent leur forte dynamique

La banque commerciale France confirme au premier semestre une nouvelle fois sa très bonne dynamique avec des revenus en hausse de 7 % par rapport au premier semestre 2020, après + 45 % en cumul de croissance sur les huit dernières années. Cette croissance résulte de l’évolution des encours d’épargne et de crédit, de l’augmentation des parts de marché et d’un meilleur équipement des clients qui compensent fortement les effets de la réduction des marges. Les encours de crédits à la clientèle progressent de 16,7 % et les dépôts de 8,1 % par rapport au premier semestre 2020.

Ces résultats sont rendus possibles par l’intensification de la relation globale de proximité sur chacun des segments de la clientèle en France.

Des agences 100 % Conseil

Dans le réseau, cette dynamique résulte des investissements continus dans les agences et dans les outils digitaux, ainsi que dans la formation de ses conseillers, dédiés à 100 % au conseil des clients.

En 2020, le Groupe BRED a déployé un modèle d‘agences 100 % dédiées au conseil. Cette nouvelle organisation permet à nos conseillers de consacrer plus de temps aux projets de leurs clients. Les clients choisissent leurs modes d’interaction : téléphone, visio ou face à face en agence.

Cette nouvelle organisation a engendré une forte augmentation des rendez-vous et des entrées en relation, alors que le taux d’attrition recule significativement. Par ailleurs, le taux moyen d’équipement passe le seuil des 10 produits par client, avec des évolutions notables en IARD et en prévoyance. Le taux d’unités de compte, en hausse dans la collecte nouvelle d’assurance-vie, s’établit à 58 %.

Un partenaire de premier plan des entreprises

La BRED est un partenaire majeur des entreprises de toute taille, PME, ETI, grandes entreprises et institutionnels. La BRED a fortement accompagné ses clients entreprises pendant la pandémie, tant en crédit qu’en conseil (2,3 milliards d’euros de PGE depuis avril 2020).

Elle apporte des solutions sur mesure tant en matière de gestion des flux, de développement à l’international que de financements structurés.

Elle s’appuie également sur sa salle des marchés qui réalise un excellent premier semestre. Cette dernière est un acteur incontournable du marché monétaire en Europe. Elle a à nouveau renforcé sa position de leader avec plus de 100 milliards d’euros d’encours de titres de créances négociables placés auprès d’investisseurs internationaux.

La BRED est aussi un acteur reconnu sur le segment de la dette privée, également à travers des financements intégrant des critères extra-financiers (ESG), avec plus d’un milliard d’euros arrangés à ce jour pour le compte de PME et ETI.

La BRED fait partie des 5 banques françaises et des 39 banques européennes à avoir été retenues par la Commission européenne comme Primary Dealer afin de placer ses émissions de dettes dans le cadre du plan NextGenerationEU. Elle place également les dettes à court terme (moins d’un an) de l’Autriche, l’Irlande, la Belgique, les Pays-Bas et l’Estonie.

La BRED consolide son développement à l’international

La BRED renforce sa présence à l’international et enregistre une croissance de ses revenus de l’ordre de 18 % à taux de change constants. Elle bénéficie de la forte croissance de son activité au Cambodge et aux îles Fidji, ainsi que d’excellentes performances dans le financement du négoce international à Genève.

Afin d’accélérer son développement en Asie-Pacifique, le Groupe BRED a procédé à deux augmentations de capital. Une première de 35 MUSD pour sa filiale BRED Bank Cambodia, première banque commerciale européenne au Cambodge, une seconde de 36,5 MUSD pour sa filiale BRED Bank Fiji, en forte augmentation de parts de marché au premier semestre.

BIC BRED Suisse, sa filiale spécialisée dans le financement du commerce international, connait une très belle performance résultant principalement de l’augmentation de son portefeuille de clients de 19 % en un an et de la hausse du prix des matières premières.

Des résultats semestriels de très belle facture

HAUSSE DU PRODUIT NET BANCAIRE DE 25 % À 764,7 M€ PNB DE LA BANQUE COMMERCIALE FRANCE EN CROISSANCE DE 7 % PNB DE LA BANQUE À L’INTERNATIONAL EN PROGRESSION DE 18 % (à taux de change constants) COEFFICIENT D’EXPLOITATION DE 53,1 % RÉSULTAT NET DE 237 M€ CAPITAUX PROPRES de 5,2 Md€

Le Groupe BRED enregistre un produit net bancaire (PNB) semestriel consolidé en forte hausse : + 25 % à 764,7 M€. Hors éléments exceptionnels, le PNB progresse de 28,1 % et s’élève à 761,5 M€.

Les charges d’exploitation progressent de 6,7 %, reflétant l’effort continu des investissements dans les systèmes d’information et la digitalisation des process, dans la modernisation du réseau d’agences, comme dans le développement à l’international. Retraitées de l’augmentation des rémunérations variables qu’induit l’amélioration des résultats, les charges d’exploitation croissent de 2 %.

Il en résulte un résultat brut d’exploitation en hausse de 55,2 % (65,5 % hors éléments exceptionnels). La BRED affiche ainsi un coefficient d’exploitation de 53,1 %.

Le coût du risque s’établit à 54 M€, en baisse de 27 %. Aucune reprise de provisions sur créances saines (phases 1 et 2) n’a été effectuée au premier semestre.

Le résultat net semestriel part du Groupe atteint un niveau de 237,1 M€. Hors éléments exceptionnels, il s’établit à 235,1 M€.

Les capitaux propres s’élèvent à 5,2 milliards d’euros au 30 juin 2021, avec un excellent ratio de solvabilité global de 17%.

A propos du Groupe BRED

La BRED est une banque populaire coopérative, forte de 200 000 sociétaires, de 5,2 milliards d’euros de capitaux propres et de 6 000 collaborateurs – dont 30 % hors de France et dans les COM. Elle opère en Île-de-France, en Normandie et dans les territoires d’outre-mer, ainsi qu’au travers de ses filiales de banque commerciale en Asie du Sud-Est, dans le Pacifique Sud, dans la Corne de l’Afrique et en Suisse.

Banque de proximité engagée sur ses territoires, elle déploie en France et à l’international un réseau de 475 implantations. Elle entretient une relation de long terme avec 1,3 million de clients.

BRED Banque Populaire, au sein de BPCE, regroupe des activités diversifiées – banque de détail, banque de grandes entreprises et Institutionnels, banque de gestion privée, banque à l’étranger, société de gestion d’actifs, salle des marchés, compagnie d’assurances, financement du négoce international.