Catégorie : Banque

Comme on le sait, et contrairement à ce qu’on lit parfois, les taux d’intérêt bas ne sont pas en tant que tels l’ennemi des banques. Ce qui compte, pour elles, ce ne sont pas les taux d’intérêt, mais la pente des taux. Rappelons qu’en France, par exemple, les crédits (prêts immobiliers, crédits d’investissement) sont en moyenne d’une durée assez longue et très majoritairement à taux fixe. Alors que les dépôts sont plutôt courts, à vue non rémunérés ou à terme rémunérés à des taux indexés sur des taux courts.

Si la différence entre taux longs et taux courts est suffisamment forte, que les taux soient élevés ou bas importe peu. La même pente engendre le même taux de marge nette d’intérêt (MNI). En revanche, des taux longs très bas, proches de zéro, ne permettent pas une pente des taux suffisamment forte pour dégager un taux de MNI suffisant. Et pour cause : les dépôts peuvent très difficilement porter des taux négatifs, les ménages et les petites et moyennes entreprises ne l’acceptant pas aisément.

La hausse des taux est favorable à la MNI

En pratique, les banques connaissent rapidement une hausse de leur taux de MNI si la courbe des taux se déplace homothétiquement à la hausse. Et inversement à la baisse. Cet impact contre-intuitif est dû au fait que le stock de crédits se renouvelle plus vite que le stock d’épargne. Lorsque les taux courts et longs s’élèvent, le taux moyen de l’encours de crédits monte plus vite que le taux moyen de l’encours de dépôts, globalement indexé sur des taux réglementés.

A contrario, lorsque la courbe baisse, les réaménagements de taux et les remboursements anticipés des crédits immobiliers s’accélèrent. Les ménages profitent ainsi de la baisse des taux, alors que les placements au passif des ménages sur les plans d’épargne logement, par exemple, se renouvellent moins vite, les ménages étant désireux de conserver plus longtemps les taux anciens, plus intéressants.

Le rôle capital de la Banque centrale européenne dans l’équation

Quel pourrait être alors l’impact de l’inflation sur la MNI des banques, à travers le mouvement des taux d’intérêt ? Eu égard à ce qu’elles annoncent, le plus probable serait que les banques centrales diminuent leur quantitative easing en cessant progressivement d’acheter en net des titres longs sur les marchés (tapering), avant d’augmenter leur taux directeur, c’est-à-dire les taux de court terme. Cela pourrait alors provoquer un effet favorable sur le taux de MNI des banques, puisque les taux longs pourraient remonter plus rapidement que les taux courts, en augmentant ainsi une pente aujourd’hui très écrasée.

Cela serait d’ailleurs de bonne politique, puisque les banques centrales cesseraient progressivement de soutenir les conditions de financement, la croissance et l’inflation se redressant, tout en permettant aux banques de bien financer les demandes de crédits grâce à une profitabilité moins touchée par l’effet du quantitative easing. Cet effet positif ne doit toutefois pas faire oublier l’impact de la disparition concomitante des aides des banques centrales aux banques, avec notamment le tiering et les Targeted Longer-Term Refinancing Operations (TLTRO) en zone euro.

À ce stade, il convient d’intégrer un autre élément : les volumes. Les mouvements dus à l’effet taux, c’est-à-dire la variation du taux de MNI, peuvent être plus ou moins compensés par de l’effet volume. Autrement dit, les évolutions des encours de crédits et de dépôts. Car, in fine, l’effet taux croisé avec l’effet volume donne l’évolution de la MNI en valeur elle-même.

Une normalisation prudemment menée de la politique monétaire conduirait en principe à un effet globalement favorable. Si les taux montaient progressivement et sans à-coups majeurs, l’effet volume en résultant devrait être en effet relativement neutre. En outre, si les banques centrales ne procédaient à cette normalisation que très progressivement, et après l’avoir annoncée, comme c’est le plus probable, les à-coups sur les marchés financiers pourraient n’être que faibles.

En revanche, si, pour une raison ou pour une autre, les banques centrales ne réagissaient pas à un surcroît d’inflation durable, leur crédibilité en serait écorchée : les taux longs monteraient plus vivement, alors que les taux courts resteraient stables. La demande de crédits (immobiliers comme d’équipement) pourrait en être affectée, produisant éventuellement un effet volume négatif ou moins favorable qu’en régime de croisière. Les marchés obligataires et actions pourraient accuser de sévères moins-values.

Un scénario noir à éviter

Avec un tel scénario, les bulles se dégonfleraient plus soudainement et les chocs sur les bilans bancaires, comme sur le bilan et les comptes de résultat des clients des banques, pourraient être plus sévères, avec des répercussions sur les provisions bancaires et sur les résultats des salles de marché. Les entreprises et États très endettés qui ne se prépareraient pas à la remontée probable des taux pourraient en effet souffrir bien davantage.

Le rôle des banques centrales est donc majeur. Pour éviter de trop fortes bulles, même en cas d’inflation contenue, elles devraient normaliser tôt ou tard leur politique monétaire, pour ne pas laisser trop longtemps les taux d’intérêt nominaux à un niveau exagérément inférieur au taux de croissance nominale.

Solide présence de BRED (Vanuatu) Limited

Fondée en 2008, BRED (Vanuatu) Limited se classe au premier rang sur le segment du crédit au Vanuatu, avec une part de marché de 36,8 %[1]. BRED (Vanuatu) Limited illustre le solide potentiel que représente le marché bancaire du Pacifique comme moteur de croissance du Groupe BRED.

Cette augmentation de 5 millions d’euros porte le capital social émis et libéré à 26 millions d’euros au 21 juin. Elle vient renforcer les capacités de BRED (Vanuatu) Limited et témoigne de la confiance en l’avenir que le groupe accorde à cette région du Pacifique. L’ouverture d’une troisième agence est prévue pour 2022 dans la capitale Port Vila, près de l’aéroport international de Bauerfield.

Une expansion rapide pour BRED Bank Solomon Islands

Établie depuis peu (2018) et malgré la pandémie, BRED Bank Solomon Islands a poursuivi sa croissance, sa conquête du marché et ses ambitions. Quatrième et dernière arrivée sur le marché des services bancaires des Îles Salomon, la banque s’est imposée en à peine trois ans en se hissant à la deuxième place du marché du crédit avec une part de 21,2 % [1] .

Ce succès s’est traduit par l’ouverture en janvier 2021 d’une deuxième agence au cœur du quartier d’affaires de Point Cruz. L’implantation de cette nouvelle antenne proche de ses clients a permis de créer une quinzaine de nouveaux emplois.

Des ambassadeurs de la « Banque sans distance »

Grâce à cette augmentation de capital, BRED (Vanuatu) Limited et Bred Bank Solomon Islands entendent poursuivre la promotion du modèle d’approche globale des clients et de conseil à valeur ajoutée qui fait la « Banque sans distance ».

Partout où il est présent, le réseau international de la BRED fonde son succès sur une proximité forte avec ses clients grâce à des conseillers qui les accompagnent dans tous leurs projets, en leur offrant le meilleur de la relation humaine et du digital.

[1] Chiffres au 30/06/2021

À propos du Groupe BRED

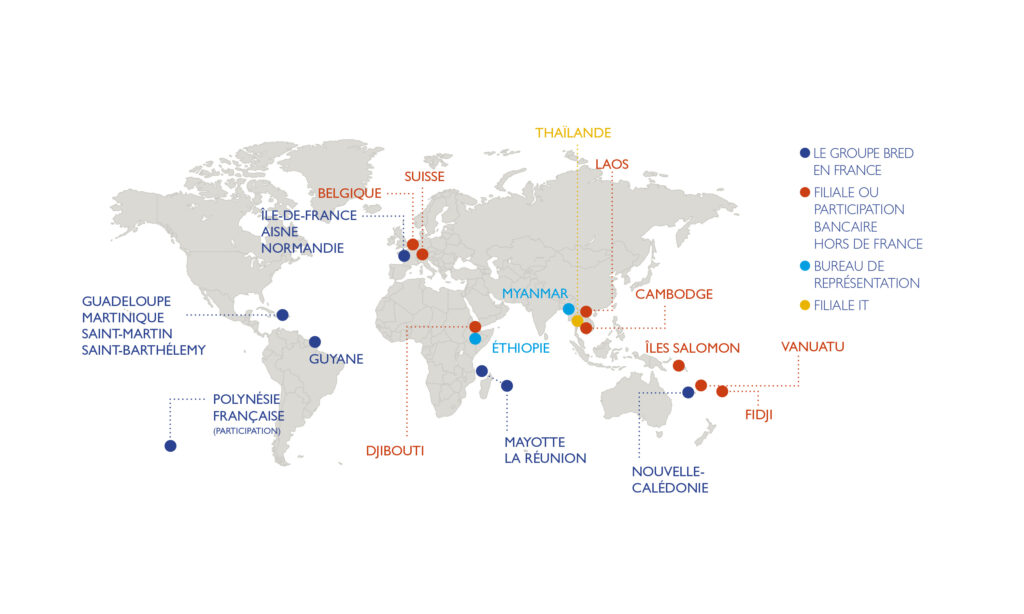

La BRED est une banque populaire coopérative, forte de 200 000 sociétaires, de 5,2 milliards d’euros de capitaux propres et de 6 000 collaborateurs – dont 30 % hors de France et des DOM. Elle opère en Île- de-France, en Normandie et dans les territoires d’outre-mer, ainsi qu’au travers de ses filiales de banque commerciale en Asie du Sud-Est, dans le Pacifique Sud, dans la Corne de l’Afrique et en Suisse.

Banque de proximité engagée sur ses territoires, elle déploie en France et à l’international un réseau de 475 implantations. Elle entretient une relation de long terme avec 1,3 million de clients.

BRED Banque Populaire, au sein de BPCE, regroupe des activités diversifiées – banque de détail, banque de grandes entreprises et Institutionnels, banque de gestion privée, banque à l’étranger, société de gestion d’actifs, salle des marchés, compagnie d’assurances, financement du négoce international.

La banque commerciale France et la direction des marchés de capitaux poursuivent leur forte dynamique

La banque commerciale France confirme au premier semestre une nouvelle fois sa très bonne dynamique avec des revenus en hausse de 7 % par rapport au premier semestre 2020, après + 45 % en cumul de croissance sur les huit dernières années. Cette croissance résulte de l’évolution des encours d’épargne et de crédit, de l’augmentation des parts de marché et d’un meilleur équipement des clients qui compensent fortement les effets de la réduction des marges. Les encours de crédits à la clientèle progressent de 16,7 % et les dépôts de 8,1 % par rapport au premier semestre 2020.

Ces résultats sont rendus possibles par l’intensification de la relation globale de proximité sur chacun des segments de la clientèle en France.

Des agences 100 % Conseil

Dans le réseau, cette dynamique résulte des investissements continus dans les agences et dans les outils digitaux, ainsi que dans la formation de ses conseillers, dédiés à 100 % au conseil des clients.

En 2020, le Groupe BRED a déployé un modèle d‘agences 100 % dédiées au conseil. Cette nouvelle organisation permet à nos conseillers de consacrer plus de temps aux projets de leurs clients. Les clients choisissent leurs modes d’interaction : téléphone, visio ou face à face en agence.

Cette nouvelle organisation a engendré une forte augmentation des rendez-vous et des entrées en relation, alors que le taux d’attrition recule significativement. Par ailleurs, le taux moyen d’équipement passe le seuil des 10 produits par client, avec des évolutions notables en IARD et en prévoyance. Le taux d’unités de compte, en hausse dans la collecte nouvelle d’assurance-vie, s’établit à 58 %.

Un partenaire de premier plan des entreprises

La BRED est un partenaire majeur des entreprises de toute taille, PME, ETI, grandes entreprises et institutionnels. La BRED a fortement accompagné ses clients entreprises pendant la pandémie, tant en crédit qu’en conseil (2,3 milliards d’euros de PGE depuis avril 2020).

Elle apporte des solutions sur mesure tant en matière de gestion des flux, de développement à l’international que de financements structurés.

Elle s’appuie également sur sa salle des marchés qui réalise un excellent premier semestre. Cette dernière est un acteur incontournable du marché monétaire en Europe. Elle a à nouveau renforcé sa position de leader avec plus de 100 milliards d’euros d’encours de titres de créances négociables placés auprès d’investisseurs internationaux.

La BRED est aussi un acteur reconnu sur le segment de la dette privée, également à travers des financements intégrant des critères extra-financiers (ESG), avec plus d’un milliard d’euros arrangés à ce jour pour le compte de PME et ETI.

La BRED fait partie des 5 banques françaises et des 39 banques européennes à avoir été retenues par la Commission européenne comme Primary Dealer afin de placer ses émissions de dettes dans le cadre du plan NextGenerationEU. Elle place également les dettes à court terme (moins d’un an) de l’Autriche, l’Irlande, la Belgique, les Pays-Bas et l’Estonie.

La BRED consolide son développement à l’international

La BRED renforce sa présence à l’international et enregistre une croissance de ses revenus de l’ordre de 18 % à taux de change constants. Elle bénéficie de la forte croissance de son activité au Cambodge et aux îles Fidji, ainsi que d’excellentes performances dans le financement du négoce international à Genève.

Afin d’accélérer son développement en Asie-Pacifique, le Groupe BRED a procédé à deux augmentations de capital. Une première de 35 MUSD pour sa filiale BRED Bank Cambodia, première banque commerciale européenne au Cambodge, une seconde de 36,5 MUSD pour sa filiale BRED Bank Fiji, en forte augmentation de parts de marché au premier semestre.

BIC BRED Suisse, sa filiale spécialisée dans le financement du commerce international, connait une très belle performance résultant principalement de l’augmentation de son portefeuille de clients de 19 % en un an et de la hausse du prix des matières premières.

Des résultats semestriels de très belle facture

| HAUSSE DU PRODUIT NET BANCAIRE DE 25 % À 764,7 M€ PNB DE LA BANQUE COMMERCIALE FRANCE EN CROISSANCE DE 7 % PNB DE LA BANQUE À L’INTERNATIONAL EN PROGRESSION DE 18 % (à taux de change constants) COEFFICIENT D’EXPLOITATION DE 53,1 % RÉSULTAT NET DE 237 M€ CAPITAUX PROPRES de 5,2 Md€ |

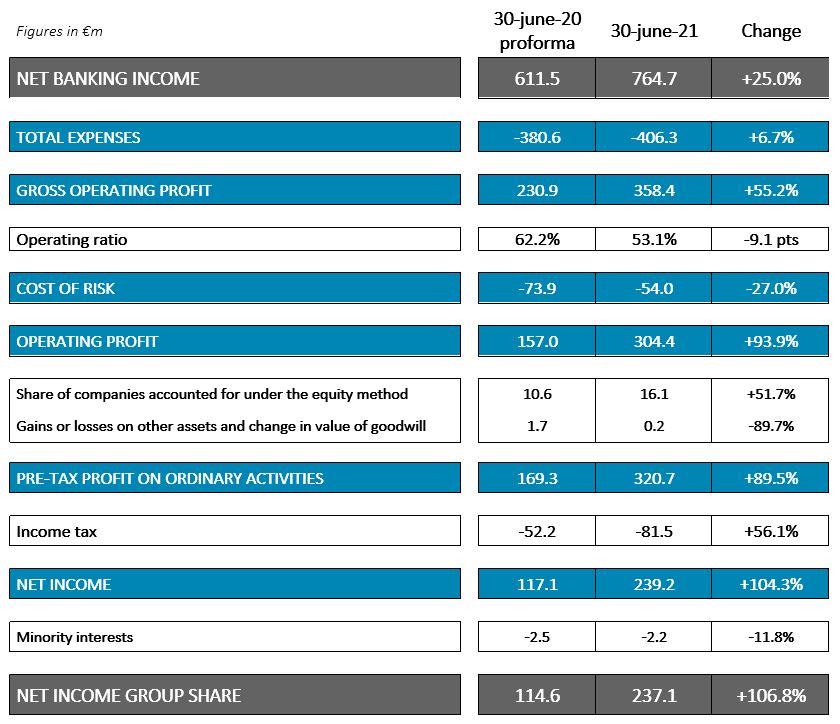

Le Groupe BRED enregistre un produit net bancaire (PNB) semestriel consolidé en forte hausse : + 25 % à 764,7 M€. Hors éléments exceptionnels, le PNB progresse de 28,1 % et s’élève à 761,5 M€.

Les charges d’exploitation progressent de 6,7 %, reflétant l’effort continu des investissements dans les systèmes d’information et la digitalisation des process, dans la modernisation du réseau d’agences, comme dans le développement à l’international. Retraitées de l’augmentation des rémunérations variables qu’induit l’amélioration des résultats, les charges d’exploitation croissent de 2 %.

Il en résulte un résultat brut d’exploitation en hausse de 55,2 % (65,5 % hors éléments exceptionnels). La BRED affiche ainsi un coefficient d’exploitation de 53,1 %.

Le coût du risque s’établit à 54 M€, en baisse de 27 %. Aucune reprise de provisions sur créances saines (phases 1 et 2) n’a été effectuée au premier semestre.

Le résultat net semestriel part du Groupe atteint un niveau de 237,1 M€. Hors éléments exceptionnels, il s’établit à 235,1 M€.

Les capitaux propres s’élèvent à 5,2 milliards d’euros au 30 juin 2021, avec un excellent ratio de solvabilité global de 17%.

A propos du Groupe BRED

La BRED est une banque populaire coopérative, forte de 200 000 sociétaires, de 5,2 milliards d’euros de capitaux propres et de 6 000 collaborateurs – dont 30 % hors de France et dans les COM. Elle opère en Île-de-France, en Normandie et dans les territoires d’outre-mer, ainsi qu’au travers de ses filiales de banque commerciale en Asie du Sud-Est, dans le Pacifique Sud, dans la Corne de l’Afrique et en Suisse.

Banque de proximité engagée sur ses territoires, elle déploie en France et à l’international un réseau de 475 implantations. Elle entretient une relation de long terme avec 1,3 million de clients.

BRED Banque Populaire, au sein de BPCE, regroupe des activités diversifiées – banque de détail, banque de grandes entreprises et Institutionnels, banque de gestion privée, banque à l’étranger, société de gestion d’actifs, salle des marchés, compagnie d’assurances, financement du négoce international.

Catégories

BRED Group 2021 interim results

NET BANKING INCOME UP BY + 25.0 %

(+ 28.1 % excluding non-recurring items)

ALL BUSINESS LINES STRONG CONTRIBUTORS TO NBI GROWTH:

COMMERCIAL BANKING IN FRANCE (+ 7.0 %)

INTERNATIONAL DIVISION (+ 18.3 % at constant exchange rates)

CAPITAL MARKETS DIVISION (+ 25.0 %)

INVESTMENTS ACTIVITIES (+ €110M)

STRONG COST-TO-INCOME RATIO OF 53.1 %

NET INCOME OF €237.1M

BRED’s half-year consolidated net banking income (NBI) significantly increased, rising 25% to €764.7m [1]. Adjusted for non-recurring items, NBI increased by 28.1%, totalling €761.5m. Compared to the first half of 2019, this trend is confirmed with a 22.4 % increase in BRED’s consolidated NBI.

All business lines contributed to this remarkable growth:

– Commercial Banking in France (including ALM) posted good NBI growth of 7.0 %. The momentum of added value advisory services and increased market shares more than offset the effects of narrowing margins. Customer loan outstandings rose by 16.7 % over the half-year period.

– The International and Overseas Territories Banking division posted a 18.3 % increase in NBI at constant exchange rates. It benefited from strong growth in its activity in Cambodia and Fiji Islands, as well as excellent performances in international trade financing in Geneva.

– Capital Markets activities achieved an excellent first half with NBI up by €18m (+25.0%), reflecting the ongoing strengthening of BRED’s position as a supplier of liquidity and investment solutions to large institutional clients.

– Lastly, the NBI of the Consolidated Investment Management division rose by €110m, due to the strong performance of the private equity portfolio following a subdued year in 2020.

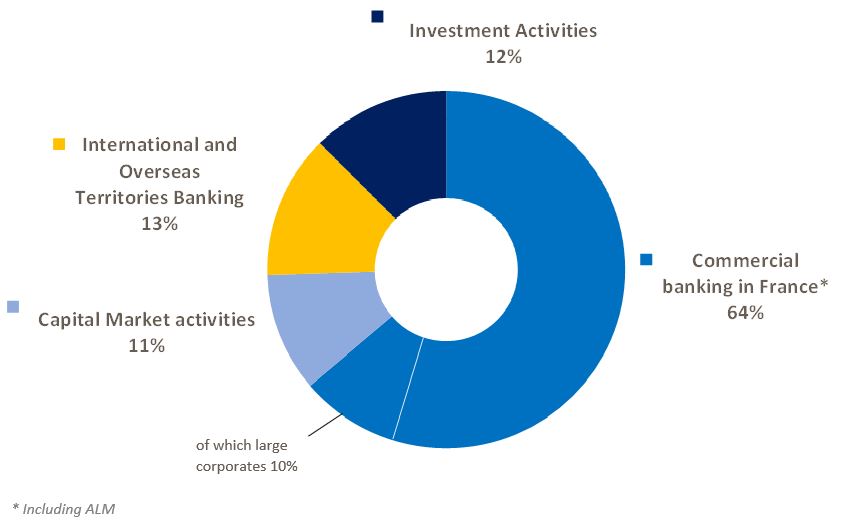

Breakdown of NBI by division

Operating expenses rose by 6.7 % on a reported basis (7.0 % excluding non-recurring items), reflecting proactive investments in technology, branch network modernisation and international development. Variable payroll costs have also been readjusted in line with interim results. Excluding these costs, growth in operating expenses amounted to 2.0 %.

Gross operating profit, up by 55.2 % (65.5 % excluding non-recurring items) has been positively impacted by the sharp rise in NBI and relatively lower rise in expenses. BRED posts a cost-to-income ratio of 53.1 % (on accounting result and 53.3 % excluding non-recurring items), a leading level of performance among French banks and a reflection of the effective conversion of costs into NBI.

The cost of risk stands at €54.0m, down by 27.0 %. No reversals of provisions on performing loans (stages 1 and 2) were made in the first half of the year.

The half-year net result group share reached a record level of €237.1m, more than double that of 2020 half-year. Adjusted for non-recurring items, it stands at €235.1m.

BRED consolidated income statement

[1] Proforma of the BPCE financial equation in 2019 and 2020. BPCE SA’s rules for re-invoicing expenses recognised in respect of its duties as a central institution changed in Q4 2020 with retroactive effect for 2020 et 2019.

[2] The NBI of the banking subsidiaries and controlling interests abroad is stated here in accordance with the percentage of the holding, independently of the accounting treatment.

« Comprendre la banque, comprendre La BRED » est une série d’entretiens aux cours desquels je me suis essayé à l’exercice de rendre accessible au plus grand nombre le fonctionnement des banques et les enjeux qui les entourent.

#1 A quoi sert une banque ?

#2 Les banques sont-elles toutes les mêmes ?

#3 Banques coopératives, banques cotées : quelles différences ?

#4 Pourquoi les banques sont-elles mal aimées ?

#5 Une banque peut-elle être éthique ?

#6 Le digital menace-t-il la banque « traditionnelle » ?

#7 Transformer la banque : disruption ou mutation ?

#8 Comment et pourquoi est née la BRED ?

#9 La BRED signe « La banque sans distance ». Pourquoi ?

#10 L’épargne COVID dort-elle dans les banques ?

#11 « La BRED, une banque populaire comme les autres ? »