Chers tous,

Comme vous le savez, je quitterai mes fonctions à la BRED le 31 mai prochain.

Déjà plus de dix ans que nous travaillons ensemble. Que de chemin parcouru depuis ! Nous avons écrit de belles pages de l’histoire de la BRED.

*

* *

10 ans de succès. Depuis 2012, nous atteignons chaque année des résultats historiques avec un PNB et un résultat net en croissance continue. Ces résultats ne sont en rien le fruit du hasard, mais bien celui de l’engagement continu et renouvelé de tous dans chacun de nos métiers dans la mise en œuvre d’une stratégie qui nous a permis, année après année, de nous adapter aux mutations économiques et sociétales et de toujours faire gagner la BRED. À la montée en puissance du digital, nous avons évidemment répondu par d’importants investissements dans des outils qui nous ont permis de rester aussi performants que nos concurrents « pure players », mais nous avons surtout répondu par l’humain. Nous avons investi dans la formation professionnelle, poussé l’égalité des chances, libéré nos conseillers en digitalisant les tâches répétitives sans valeur ajoutée, et ce au profit d’une relation commerciale experte, de confiance, de qualité, et inscrite dans le temps long.

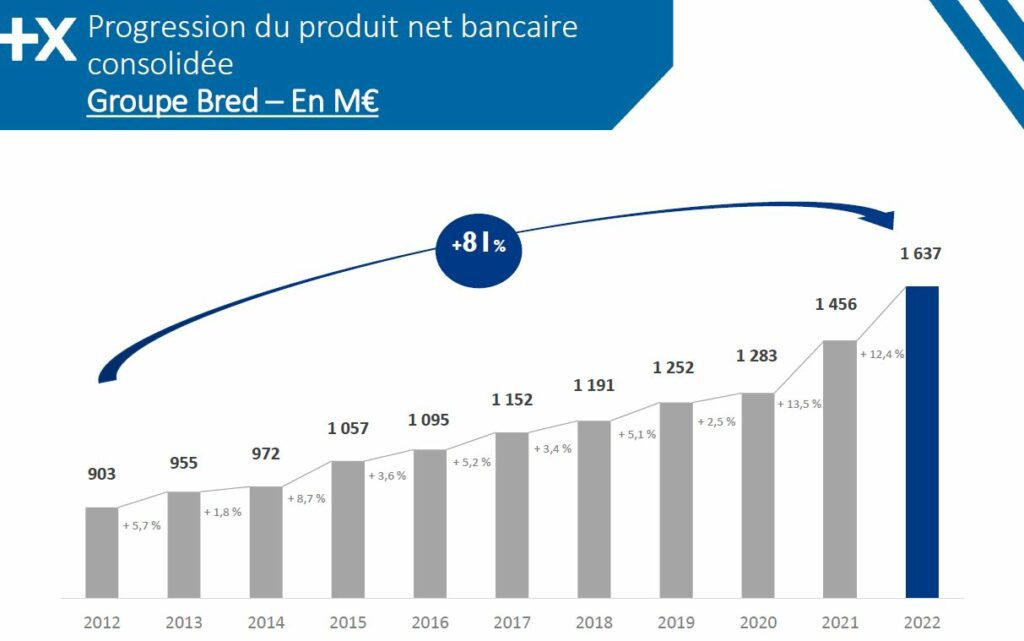

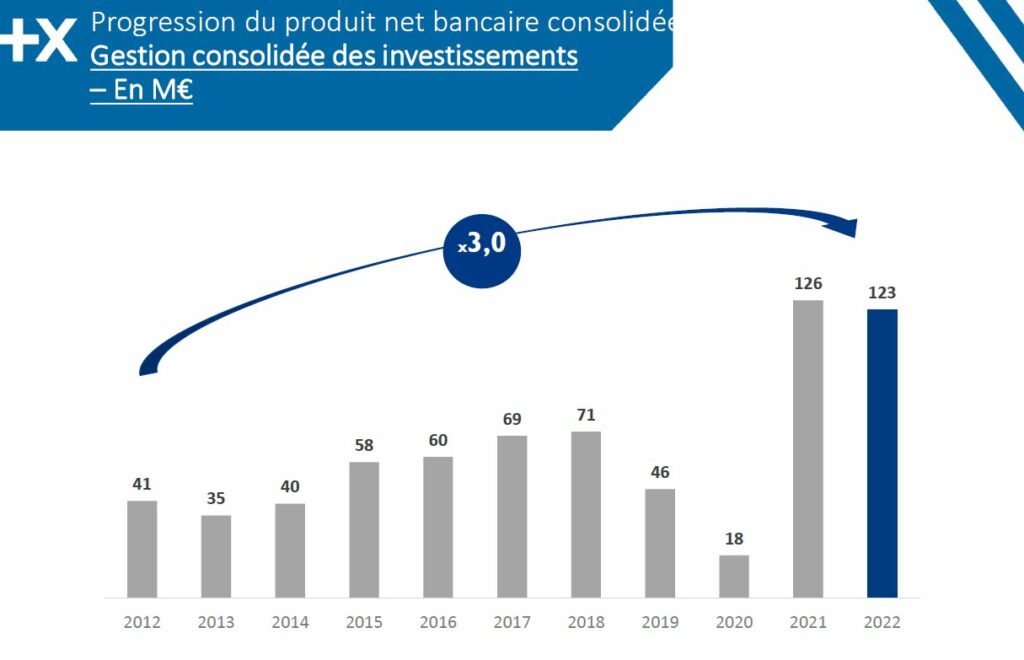

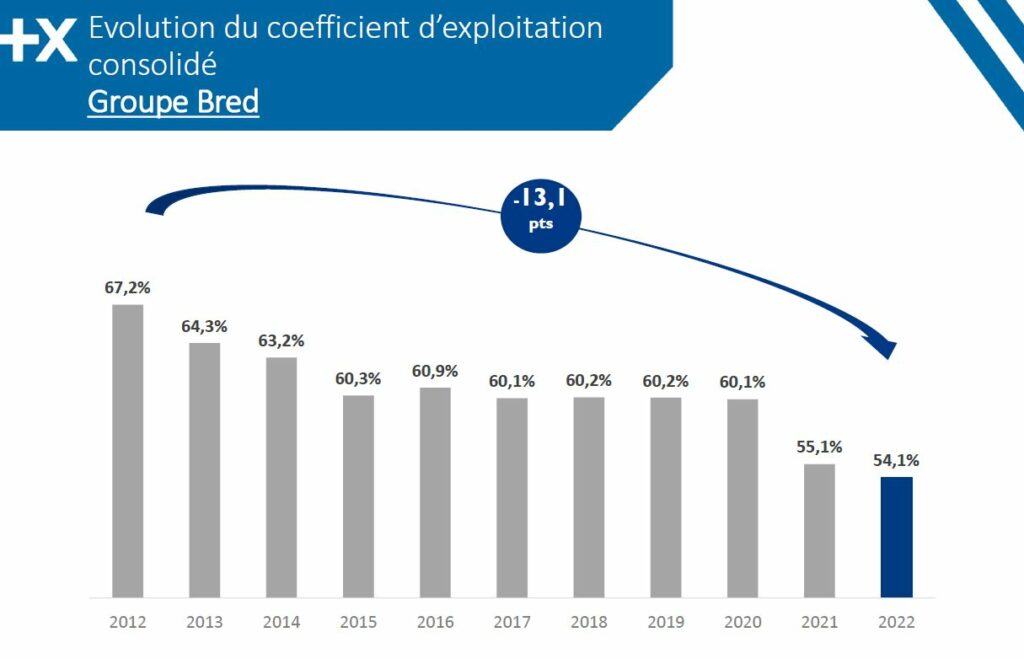

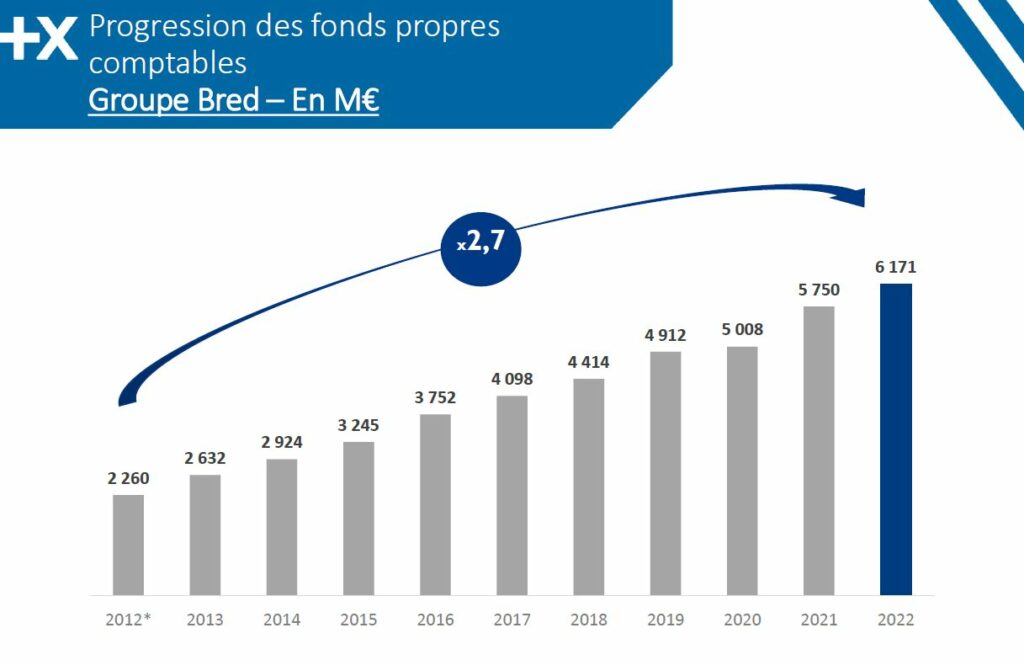

Je suis très heureux que notre BRED ait tracé le chemin avec ce nouveau modèle, celui de la Banque sans distance, celui de la promesse faite à nos clients d’une relation globale de proximité, qui abolit les distances tant physiques que comportementales, en mariant le meilleur de l’humain et du digital. Cette fidélité aux fondamentaux du métier bancaire, tout en étant tournés vers l’avenir, aura été la recette de notre succès. Les résultats parlent d’eux-mêmes : 10 ans de croissance, avec l’augmentation de 81 % de notre PNB, avec la multiplication par 2,7 de nos fonds propres, 10 ans de performance avec une multiplication par 2,8 de notre résultat net, 10 ans d’amélioration continue de notre efficacité avec une baisse de 13,1 points de notre coefficient d’exploitation, pour atteindre 54 %, un niveau remarquable.

Ces résultats ne font pas l’objet d’un fétichisme, ils sont la matérialisation du fait que la BRED, dans ses différentes activités, a rencontré l’attente de nos différents marchés et a su emporter l’adhésion de nos clients. Des résultats marqués aussi par la confiance accordée par nos sociétaires, dont le nombre a augmenté de 47 % en 10 ans. Bravo à nous, bravo à vous ! De ce fait, la participation et l’intéressement ont aussi connu une évolution spectaculaire, multipliés par 2,3 depuis 2012.

*

* *

Pourtant, les vents ne nous furent pas toujours favorables, loin de là. Dans un contexte de taux très bas et surtout de pente de taux très aplatie pour les banques, nous avons réussi à fortement surperformer. Et comment ne pas revenir sur la situation inédite que nous avons connue avec la pandémie ? Face à la triple crise sanitaire, économique et financière que nous avons traversée, nos résultats ont témoigné de notre résilience et de la pertinence de notre trajectoire, comme de notre capacité à relever les défis auxquels les banques commerciales sont confrontées depuis nombre d’années.

Cette période a considérablement accéléré les grandes mutations en cours et imposé aux entreprises de se réorganiser en très peu de temps. Elle a incité la BRED à aller encore plus loin dans la Banque sans distance et à passer aux agences 100 % conseil. La solidité de notre banque a en outre permis d’accompagner la reprise économique de notre pays, nous pouvons en être fiers.

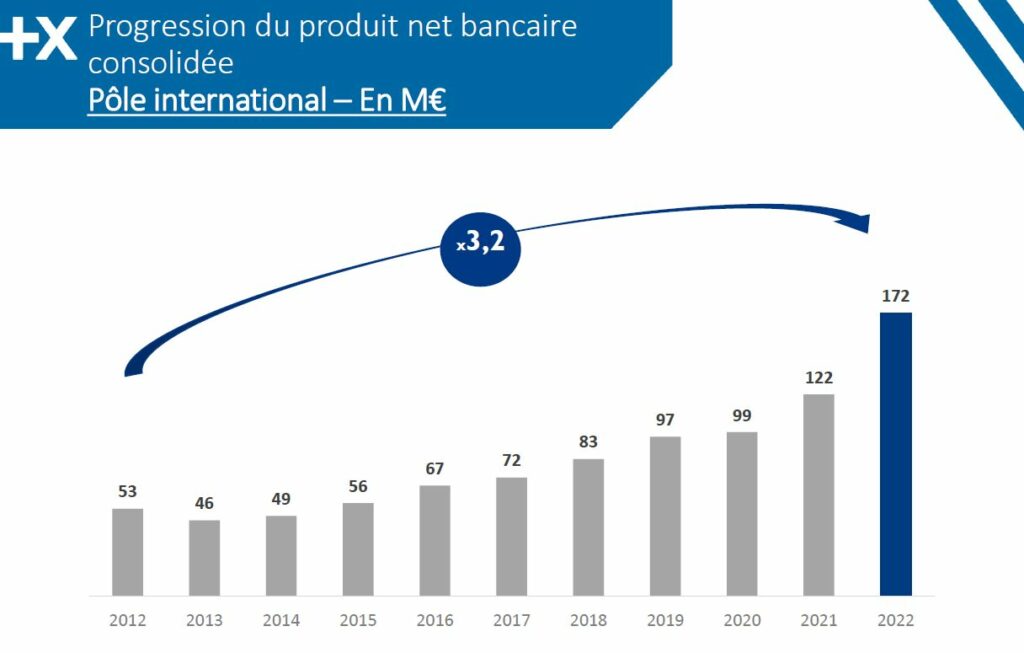

La pertinence de notre stratégie se retrouve également bien au-delà de nos frontières. En 10 ans, nous avons structuré solidement notre activité, poursuivi notre expansion à l’international et créé de nouvelles banques dans des pays dynamiques, avec cette volonté de toujours offrir une expertise et une valeur ajoutée qui répondent aux normes internationales les plus élevées. Aujourd’hui, nous sommes installés et en fort développement au Cambodge, au Laos, aux îles Fidji, aux îles Salomon, comme au Vanuatu ; nous sommes la 1ère Banque à Djibouti. Notre activité de financement du négoce international lancée il y a 6 ans en Suisse puis récemment à Dubaï est une grande réussite. Ces succès se retrouvent directement dans nos performances, puisque l’international a contribué pour 16 % de notre PNB en 2022.

*

* *

Plus que les résultats, c’est une magnifique aventure humaine qu’il m’a été donné de vivre à vos côtés. Je garderai de mon parcours à la BRED notre incroyable force collective durant les moments difficiles, mais aussi les souvenirs des temps joyeux, des temps de partage lors des différentes conventions régionales comme des conventions de l’ensemble du Groupe BRED, avec une pensée particulière pour la célébration des 100 ans de la BRED au Grand Palais, un événement exceptionnel, dans tous les sens du mot, qui restera gravé dans ma mémoire.

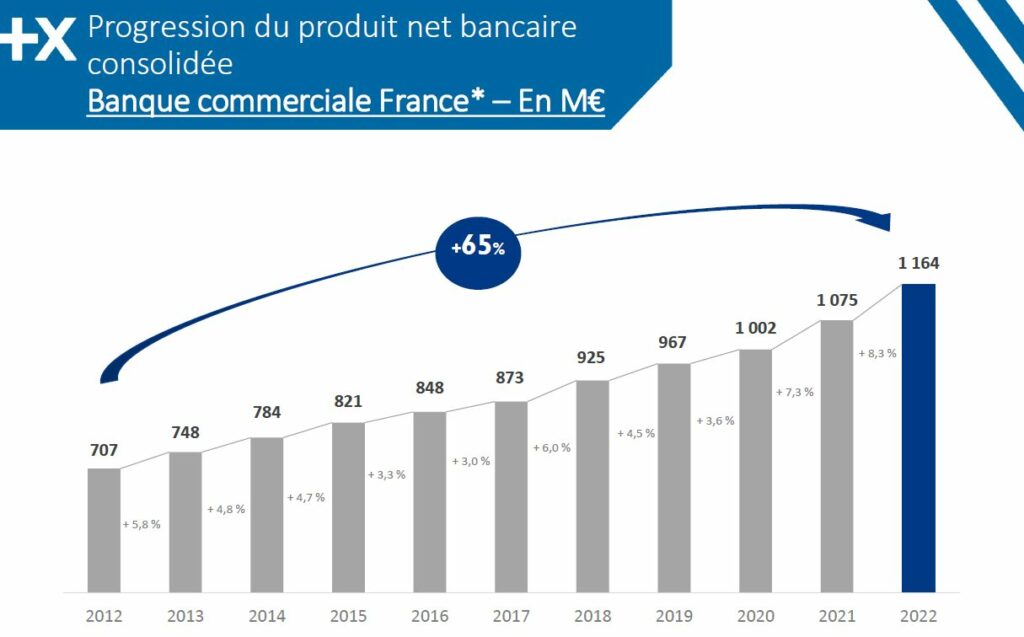

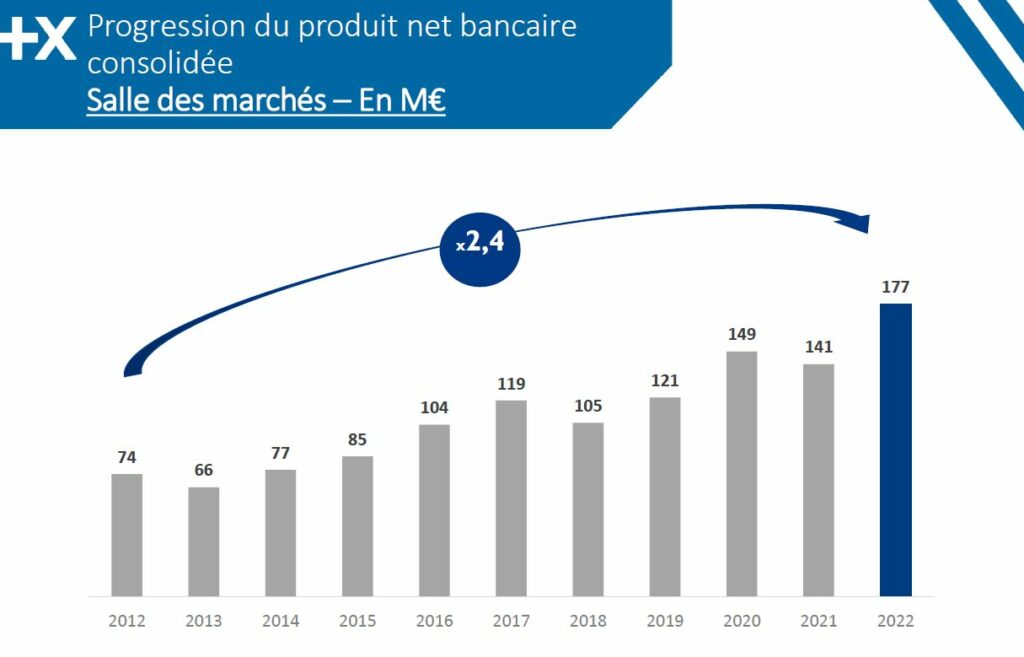

Je suis reconnaissant d’avoir pu travailler avec des équipes motivées, passionnées, engagées, et d’avoir conduit avec vous des réalisations absolument remarquables partout au sein de la direction France : en métropole, en Guadeloupe, dans les îles du Nord, en Martinique, en Guyane, à La Réunion, comme à Mayotte. Tous nos métiers ont performé : nos agences et nos centres d’affaires, notre Banque Privée, reconnue en 2022 comme meilleure Banque Privée en France. Notre Banque de Grande Clientèle qui a pris une forte ampleur et qui s’est imposée pas son savoir-faire et son excellence. Notre salle des marchés a été reconnue fin 2022 comme meilleure banque européenne pour le placement de la dette à court terme des grands émetteurs européens. Notre banque à l’international enfin, qui s’est formidablement structurée et développée. Notre BRED a aussi été remarquée pour sa performance RSE, matérialisée à travers un Sustainability Rating de très haut niveau (A1) par l’agence Moody’s.

Nos filiales françaises Promepar, Cofilease, Prepar-Vie Assurance, Sofider, Adaxtra, Ingepar et Vialink accélèrent encore et toujours leur développement et la distribution de leurs offres « urbi et orbi ». Elles sont désormais regroupées dans un nouvel immeuble à La Défense.

Bravo à tous, 10 ans de succès où nous avons permis ensemble à la BRED de toujours sortir par le haut, dans un environnement peu favorable.

*

* *

À l’heure de vous dire au revoir, je souhaitais aussi vous rappeler que notre métier de banquier est passionnant, et même essentiel à l’économie, aux territoires, aux gens eux-mêmes.

L’économie est ma passion car elle est à mes yeux la reine des sciences humaines. Elle tente d’expliquer comment les hommes s’organisent pour vivre, pour faire société, pour chercher à améliorer leur sort. Et c’est de ma passion pour l’économie que m’est venue ma passion pour la banque, qui est le lieu où l’on peut, me semble-t-il, le mieux observer et agir sur l’économie.

La banque, c’est avant tout une entreprise, avec sa stratégie, ses ressources, ses objectifs et sa « raison d’être ». Selon moi, conduire une entreprise, c’est d’abord une responsabilité vis-à-vis des équipes qui la composent. Durant ces 10 ans, je me suis sans cesse posé la question de savoir si l’on faisait tout ce qui était possible pour que la BRED aille dans la bonne direction, soit durablement profitable pour protéger les emplois, pour que le travail y soit une réalisation individuelle et collective, pour que l’on y prenne plaisir et pour que l’on y développe notre fierté d’appartenance. J’ai toujours essayé d’être juste et de faire en sorte que tous le soient, car une entreprise juste est gage de satisfaction au travail et de succès. C’est une entreprise qui assure l’égalité des chances, qui assure les mêmes possibilités à chacun, et ce quels que soient son sexe, sa religion, sa couleur de peau, son origine sociale ou ses diplômes. Je vous l’ai souvent rappelé, il s’agit pour moi de bien marier l’efficacité et l’éthique, tant vis-à-vis des collaborateurs que des clients et de la société. Les deux à la fois sont nécessaires : l’efficacité sans éthique ne fonctionne pas bien longtemps ; l’éthique sans efficacité ne peut exister puisque l’on ne se donne pas les moyens de la faire vivre.

Je souhaite profondément que vous partagiez toujours l’idée que notre travail de banquier a du sens, que notre travail est utile, car nous, les banques commerciales, sommes absolument indispensables à l’économie et à chacun, donc à la société dans son ensemble. Quel beau métier que le nôtre ! Nous accompagnons et facilitons les projets de vie et d’entreprise de nos clients, et ce sur le temps long. Nous sommes une banque relationnelle, une banque de conseil, dans la durée, dans la confiance. Nous sommes aussi les acteurs qui font coïncider les capacités de financement avec les besoins de financement. Nous prenons pour ce faire sur nous-mêmes les risques de crédit, de taux d’intérêt et de liquidité, au lieu de les laisser à la charge des ménages et des entreprises qui ne veulent pas ou ne peuvent pas les prendre. Et nous, BRED, banque régionale coopérative, sommes de surcroît cruciaux pour les territoires sur lesquels nous sommes implantés en France comme hors de France, dans le sens où nous sommes liés à eux par une convergence d’intérêts. Il existe entre nos territoires et nous une véritable osmose. Si le territoire va bien, la banque ira bien. Et si la banque va bien, le développement du territoire en sera facilité. La notion de RSE y est donc encore plus réelle, encore plus concrète. Notre banque est véritablement engagée sur chacun de ses territoires. Avant tout dans le fait de bien faire notre métier, ce qui est primordial. Et de par notre investissement en faveur de l’égalité des chances comme de la culture, facteurs puissants de cohésion sociale, donc de bien-être. Et dans un monde qui a été fortement globalisé, on a vu apparaître depuis des années un besoin encore plus fort de proximité, un besoin auquel, je le pense, nous répondons.

Pour toutes ces raisons, les banques commerciales, la BRED, nous sommes indispensables. Et, soyez-en assurés, nous avons encore un bel avenir devant nous. Puisque notre modèle mutualiste et coopératif permet ce mariage fructueux de l’efficacité et de l’éthique, j’ai la conviction que nous sommes encore là pour longtemps. Nous le prouvons tous les jours et sur le long terme, là où depuis tant d’années on nous annonce la fin des banques traditionnelles face aux nouvelles concurrences. Mais c’est souvent faute de comprendre l’essence même de la banque que l’on en vient à l’enterrer un peu vite. À la BRED, malgré les crises sanitaire, financière, économique, malgré l’émergence des banques en ligne low cost, des cryptomonnaies, malgré des taux restés trop bas durant trop longtemps, malgré toutes les difficultés que nous connaissons, nous n’avons pas réduit nos effectifs, bien au contraire. Nous n’avons pas non plus fermé d’agences, bien au contraire. Et nos résultats n’ont pas chuté, ils ont presque triplé en 10 ans ! Nous en sommes sortis par le haut, parce que nous nous sommes engagés ensemble avec efficacité et conviction dans une stratégie qui a réussi et qui continue de faire ses preuves. Et pour continuer à sortir par le haut, pour continuer de gagner, nous devrons toujours mener les mutations indispensables en préservant l’essence même de notre métier de banquier. Nous devons garder notre dynamisme, notre talent pour surmonter les obstacles qui sont les nôtres, notre envie de réussir et notre fierté du métier que nous exerçons, comme de notre banque. C’est là que réside l’essentiel.

*

* *

Nous venons de vivre ensemble 10 années de réussite collective. Je suis certain que vous continuerez d’écrire avec succès l’histoire de notre belle entreprise, que vous saurez garder le cap d’une gestion raisonnée qui s’appuie sur les forces et valeurs du Groupe BRED, que sont notamment le conseil à valeur ajoutée, la proximité relationnelle, la proactivité et l’esprit entrepreneurial.

Et je suis certain que vous retrouverez ces valeurs chez mon successeur, Jean-Paul Julia, qui avait été recruté en 2015 afin qu’il dirige la Banque de Grande Clientèle de la BRED, avant qu’il ne devienne Directeur général de la Banque Populaire Bourgogne Franche-Comté. Jean-Paul connaît très bien la BRED et ses métiers.

Je vous souhaite pour les prochaines années de prendre autant de plaisir et de connaître au moins autant de succès que nous avons eus ensemble.

Merci à tous. Merci pour votre volonté, pour votre talent et pour votre sens de la réussite individuelle et collective. Merci à Stève Gentili et à Isabelle Gratiant, ainsi qu’à l’ensemble du Conseil, pour m’avoir permis de réunir tout ce que j’aime dans la banque : la banque de détail, la banque de gestion privée, la banque des grandes entreprises, la banque de marché de capitaux et la banque à l’international. Et d’avoir sans faille soutenu l’intégrité de notre banque, tout en exerçant une supervision tout à la fois bienveillante et exigeante.

Vous avez tous fait de mon aventure à la BRED la plus belle des expériences. Nous pouvons être très fiers du chemin accompli ensemble.

Vive la BRED. Vive Vous !